记者 张颖

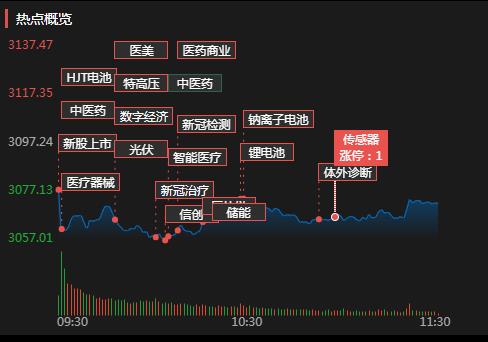

周一(11月21日),三大股指震荡走弱,全线收绿。截至上午收盘,上证指数跌幅达0.81%,报3072.09点;深证成指和创业板指跌幅分别为0.83%和0.38%;沪深两市合计成交额5470.8亿元,总体来看,两市个股跌多涨少。

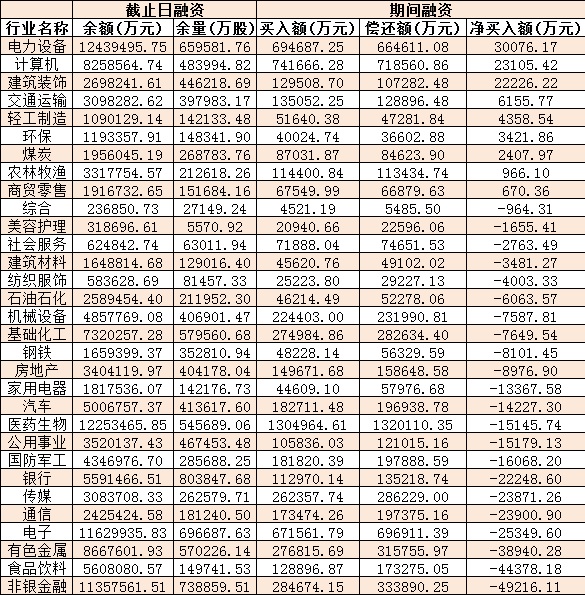

从资金面来看,11月21日上午,北向资金净卖出金额达26.46亿元。另外,截至11月18日,沪深两市两融余额为15708.14亿元,较前一交易日减少66.31亿元。其中,融资余额为14650.64亿元,较前一交易日减少33.13亿元;融券余额为1057.5亿元,较前一交易日减少33.18亿元。

表:11月18日申万一级行业两融交易情况:

制表:张颖

热点板块方面,截至11月21日上午收盘,HJT电池、猴痘概念、燃料乙醇等板块涨幅居前。另外,教育、房地产服务、景点及旅游等板块跌幅居前。

具体看,截至11月21日上午收盘,HJT电池板块涨幅居首,达2.48%。其中,帝科股份、海源复材、乾景园林等3只概念股联袂涨停。

消息方面,11月19日,隆基绿能在第十六届中国新能源国际博览会暨高峰论坛上宣布,已收到德国哈梅林太阳能研究所(ISFH)的最新认证报告,隆基绿能自主研发的硅异质结电池转换效率达到26.81%,创造目前全球硅基太阳能电池效率的最高纪录,打破了尘封5年的硅太阳能电池效率新纪录。

对于HJT电池概念板块的投资,中银证券分析认为,HJT电池转换效率迭创新高,产业化快速推进,成本下降路径清晰可行,性价比拐点到来后预计将成为下一代主流技术路线,建议优先布局HJT电池生产设备环节与在低温银浆国产化方面进度领先的企业,同时建议关注在电池新技术方面宽口径储备的龙头企业。推荐迈为股份、隆基绿能、通威股份、捷佳伟创,建议关注明志科技、苏州固锝、博迁新材、赛伍技术、宇邦新材、东方日升、金辰股份、金刚光伏(维权)。

东吴证券指出表示,随着HJT降本增效进展持续推进,2023年将成为晶硅电池性价比最优的解决方案,传统主流电池片厂将于2023年开启HJTGW级扩产。11月11日举行的异质结创新技术成果分享会提出了“三减一增”的降本方案,有望助力HJT降本增效加速推进。

对于后市,机构普遍表示,当前A股市场仍处于修复性行情。

中金公司表示,整体来看,债市波动更多是短期扰动,当前国内经济增长和信贷需求预期正快速改善,市场风险偏好可能也在逐步好转。当前政策变化的信号意义值得重视,叠加市场前期已具备较多的偏底部特征,对A股市场未来12个月持中性偏积极看法。

华西证券认为,构筑“圆弧底”,聚焦三条投资主线:第一,可选消费领域,如“白酒、航空、餐饮、旅游酒店”等;第二,景气度高的成长类行业,如“新能源”等;第三,与“安全、发展”相关的,如“信创、自主可控、中药”等。

山西证券表示,A股市场整体估值仍处于显著低估区间,10月份PPI同比降至负值,接近拐点,国内经济已开始呈现企稳回暖迹象,有望带动市场预期的修复。中长期看,国内流动性和企业盈利均有望逐步好转,美联储紧缩力度将逐渐减弱,前期的调整已经较充分反映悲观预期,随着国内经济基本面逐步验证回暖迹象,配置中建议紧扣经济结构转型主线,看好具有中长期强成长逻辑、下游需求刚性、短期季节性强提振的标的,如继续延续高景气逻辑的赛道(新能源、军工和信创等)+基本面修复弹性较大的行业(数字经济、鸡养殖、造船和医药医疗等)持续有望收获较优表现。