文 毛军

今日早盘,A股微幅震荡,主要股指涨跌互现。

盘面上,网络游戏、医疗器械、电气设备、造纸等板块表现活跃,旅游、酒店餐饮、半导体、供销社等板块跌幅居前。北上资金净流入27.76亿元。

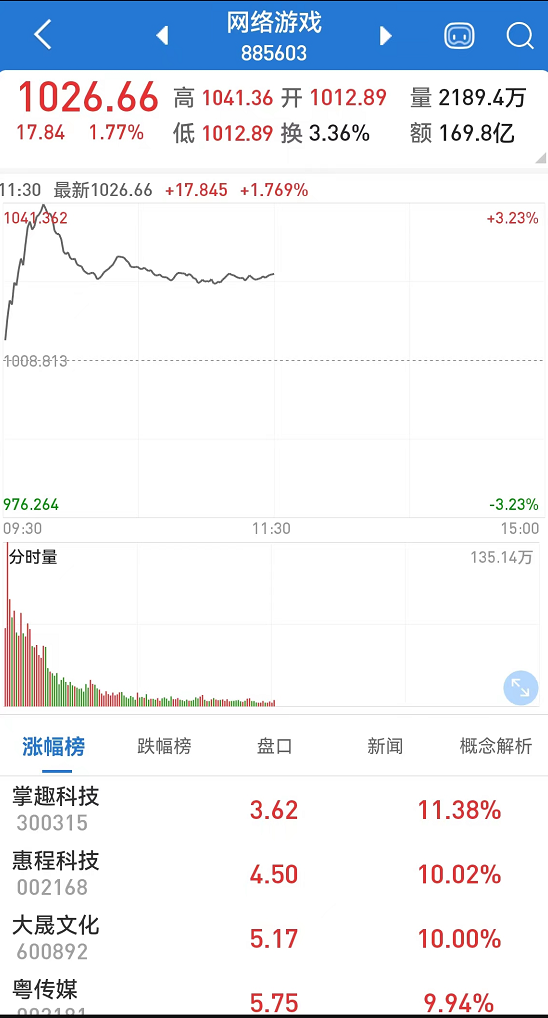

政策利好不断 网游股集体走强

网络游戏股早盘集体走强,板块指数盘中一度放量拉升逾2%,创7个多月来新高,11月以来大涨约16%。粤传媒(维权)连续第3日涨停,大晟文化则连续第2日涨停,惠程科技(维权)、凯瑞德(维权)、鼎龙文化等均直线拉涨停。

港股市场恒生互联网科技指数盘中大涨逾5%,位居各行业板块之首。指尖悦动一度飙升逾47%,阿里影业等均涨超10%。龙头腾讯控股一度高开突破300港元,创2个月来新高。中概互联ETF、游戏ETF、游戏动漫ETF等均大幅拉升。

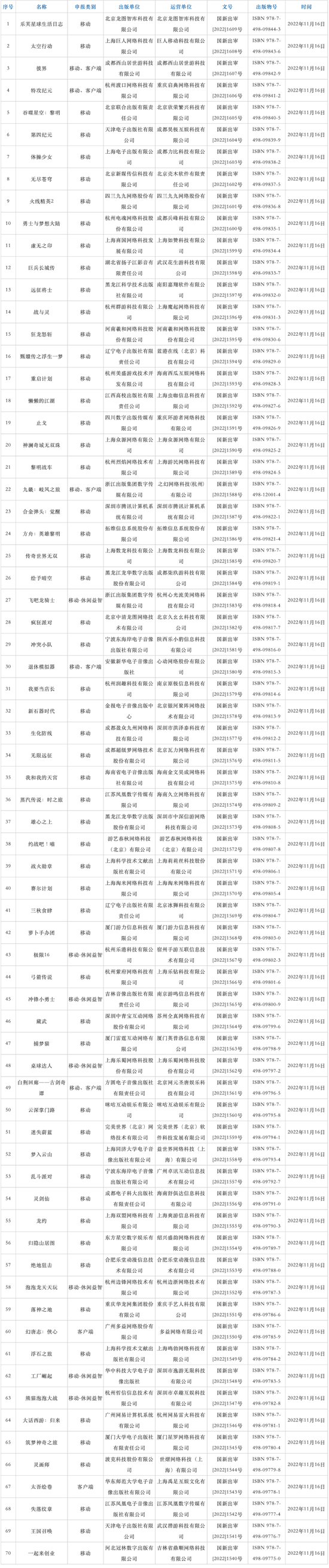

近日,网络游戏行业利好不断。继16日人民网发布《人民财评:深度挖掘电子游戏产业价值机不可失》一文后,昨日晚间,国家新闻出版署发布2022年11月份国产网络游戏审批信息,共70款游戏获批,腾讯、网易、完美世界、电魂网络、中青宝、巨人网络等上市游戏公司产品在列。

自国家新闻出版署下发《关于进一步严格管理 切实防止未成年人沉迷网络游戏的通知》后,网络游戏股持续承压,如腾讯控股由最高775.5港元,下跌至最低198.6港元,大跌逾74%,A股网游龙头吉比特也由最高671.6元,最低下跌至231.51元,期间也下跌约66%。

而经过治理后,防止青少年游戏沉迷取得巨大成绩。根据Niko Partners《中国年轻玩家》报告显示,自“最严防沉迷新规”出台后,中国未成年人玩家减少3900万。

网络游戏版号审批在暂停一段时间后,今年开始逐步恢复常态化发放,并呈上升趋势。今年4月、6月、7月、8月、9月,分别发放了45个、60个、67个、69个、73个版号。

银河证券认为,随着版号常态化发放恢复,游戏板块估值及游戏公司业绩都将迎来修复。同时,目前游戏行业精品化趋势及出海红利明显,精品游戏可突围实现较好的流水表现,游戏出海仍处于红利期,也能为公司贡献一定的增量。长期来看,游戏行业仍然具备较好的成长性,具有强研发实力的厂商将享有红利,市场集中度和头部稳定性都将提升。

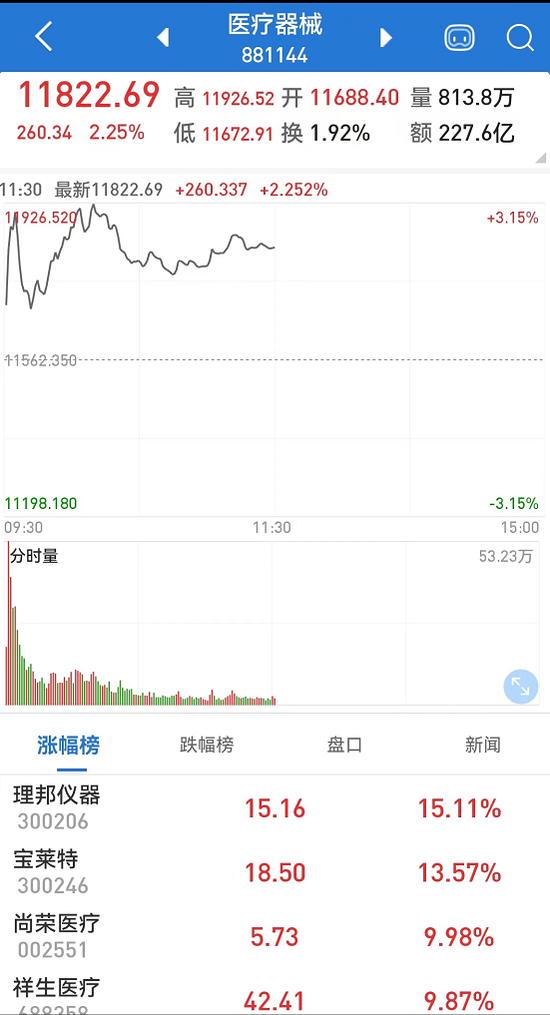

医疗器械板块放量上攻

医疗器械概念股早间开盘走强,中证医疗器械指数放量高开后,一度直线拉升涨逾3%,半日成交超昨日全天成交。尚荣医疗一字涨停,理邦仪器、宝莱特则盘中触及20%涨停,祥生医疗、华康医疗均大幅拉升。

消息面上,昨日下午,联防联控机制发布会上,国家卫健委表示,持续加强定点医院建设,要求各地指定综合能力强、救治水平高的医院作为定点医院。定点医院要根据当地的人口规模,配足配齐救治的床位,同时对于重症的监护单元也就是ICU要加强建设,而且要求ICU床位要达到床位总数的10%。

随着疫情防控的需要,近年我国医疗器械行业获得长足发展,A股医疗器械板块行情火爆,相关IPO数量大增。根据Wind数据统计,2020年至今已有53家医疗器械企业在A股上市。医疗器械ETF截至今年三季度末份额同比大增88%。

但我国医疗器械配额与美国、日本等发达国家仍存在较大差距,如每百万人配额CT台数,我国为18.6台,日本则高达111台;每百万人配额MRI台数,我国为6.6台,日本则达到55.2台。

另外,在一些高端医疗器械领域,仍为外国厂商垄断,国产率亟待提升。艾瑞咨询数据显示,医学超声仪器国产化率在25%左右;64排CT设备的国产化率在20%左右;MRI(核磁共振成像)设备的国产化率也约20%;而血管造影设备长期被西门子医疗、GE医疗、飞利浦把持,国产化率只有3%。

德邦证券指出,医疗设备细分领域众多,国产化率低+高技术壁垒设备是当前国产医疗设备重点发力领域,中高端国产替代+集中度提升蕴含投资机遇。