来源 Wind万得

11月25日,沪深两市涨跌互现,金融、地产继续大幅领涨,半导体、汽车、医药等赛道板块集体走弱。与此同时,随着政策利好的持续落地,北上资金再度进场抄底。

// 人气依旧低迷 //

截至11月25日收盘,上证指数涨0.40%报收于3101.69点;深成指跌0.48%报收于10904.27点;创业板指跌1.12%报收于2309.36点,万得全A总成交7404亿元。

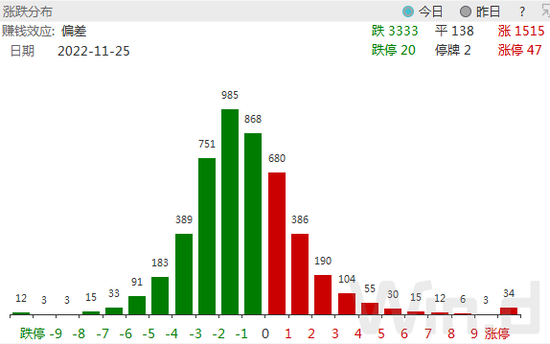

从个股具体表现来看,上涨公司数1500多家,涨停公司数34家,下跌公司数3300多家,跌停公司数12家,市场跌多涨少,人气依旧低迷。

// A股缩量8连阴 //

11月25日,万得全A小幅下跌0.27%,成交额为7404亿元,较前一交易日基本持平,连续两日跌破8000亿元关口。从技术图形上看,近期A股市场缩量回调,连续8日收跌,缺乏明显的领涨板块,短期或继续维持弱势。

// 房地产、金融联袂拉升 //

11月25日,A股窄幅震荡,行业板块涨跌互现,其中,电信服务板块涨幅达6.26%,位居首位;房地产、保险、银行、能源、零售业、多元金融等板块亦涨幅居前。

从涨幅居前的房地产板块来看,蓝光发展、嘉凯城、粤宏远A、中国武夷、信达地产、中交地产、新黄浦、首开股份、南国置业等多股涨停,特发服务、万科A、新城控股、金地集团、光大嘉宝、绿地控股、渝开发、招商蛇口、保利发展、华夏幸福、深深房A等多股亦涨幅居前。

消息面上,银保监会相关部门负责人24日表示,将督促银行做好支持房地产市场的金融服务,建立区域优质房企“白名单”,对于暂时遇困房企存量开发贷款给予展期等安排。保障房地产融资平稳有序,要求股份制银行对国有、民营房地产企业一视同仁。

事实上,近期房地产利好政策不断。据媒体报道,截至11月24日,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行六家国有大行均已宣布和房地产企业签署战略合作协议,已披露的意向性融资总额达12750亿元,银企合作进一步深化。根据合作协议,六大行均表示将发挥自身优势,围绕房地产开发贷款、个人住房按揭贷款、租赁住房融资等业务领域与相关房企集团开展全方位合作,满足企业合理融资需求。

11月21日,央行、银保监会联合召开全国性商业银行信贷工作座谈会,会议提到,要全面落实房地产长效机制,因城施策实施好差别化住房信贷政策,支持刚性和改善性住房需求。

11月23日,央行、银保监会正式发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》。作为商业银行“头雁”,六大行迅速落实与房企的合作被视为响应房地产金融政策的重要信号。

从下跌板块来看,半导体与半导体生产设备、汽车与汽车零部件、技术硬件与设备、软件与服务等板块跌幅居前。从跌幅居前的板块来看,多为热门赛道板块。

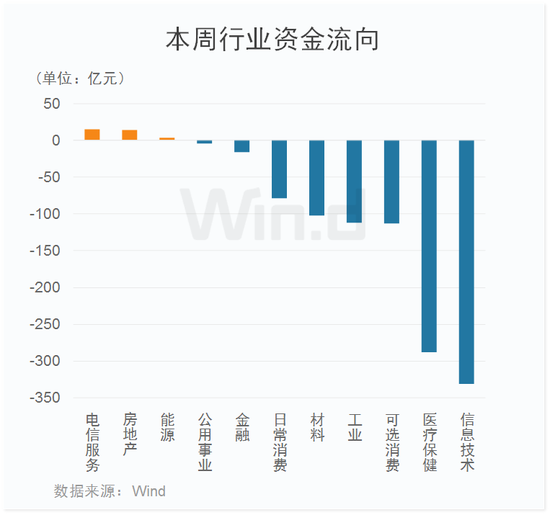

// 主力资金净流出1000多亿元 //

从本周行业资金流向来看,主力资金净流出1000多亿元,多数板块净流出。其中,信息技术板块净流出300多亿元,位居首位;医疗保健、可选消费、工业、材料、日常消费等板块亦大幅净流出。电信、房地产等板块小幅净流入。

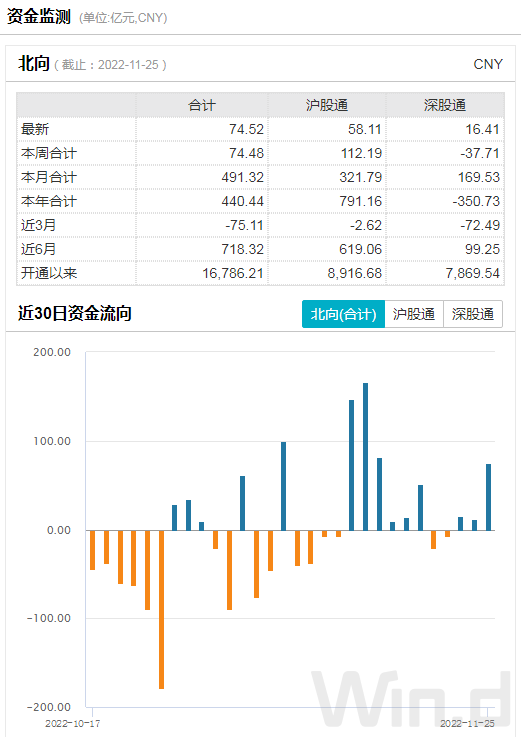

// 北上资金大幅净买入 //

11月25日,北上资金大幅净买入74.52亿元,本周净买入74.48亿元。从近期北上资金走势来看,本周前5天基本维持小幅波动状态,随着各项经济扶持政策的落地,进一步坚定了外资做多A股的信心。

// 两融余额本周窄幅震荡 //

截至周四(11月24日),A股融资融券余额为15742.52亿元,较前一交易日的15737.77亿元增加4.75亿元。从两融余额变动趋势来看,本周维持窄幅震荡态势,与A股震荡回调的走势基本保持一致。