出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

近日,万科发布2023年度非公开发行A股股票预案,并获得董事会全票通过。

相较于碧桂园等在港股市场“轻松”配股,在A股定增流程、周期相对冗长,但此次万科不超150亿元的定增也是继保利发展125亿元定增获受理后,“第三支箭”房企股权再融资重启以来最大规模的定增。

对于房地产行业来说,万科的一举一动都牵动着整个行业的神经,即使是早先就喊出“活下去”的万科也需要大规模定增来缓解对资金的焦虑。在这背后,不仅仅是2022年现金流为净流出的窘境,更是账面庞大存货的质量及盈利前景的不确定性,而这都需要真金白银去覆盖和摊薄风险。

最大规模“第三支箭” 中小股东利益或受损

自去年第四季度“第三支箭”启动以来,房地产市场开始了一波定增融资的浪潮。作为头部房企,保利和万科在A股的定增成为相关政策的标志性事件,实际上更早公布相关定增计划的出险房企影响力有限,无论是融资规模还是话语权方面,甚至有可能相关议案也难获得监管部门的通过。

此次万科定增计划向不超过35名的特定对象开展定向增发,募集资金总额不超过150亿元,发行数量将不超过11亿股,占目前总股本的9.46%。这个市场规模最大的“第三支箭”获得了万科董事会全票通过。实际上万科本次定增是由大股东深圳地铁提议发起,根据定增方案,参与定增的投资人6个月内不得转让定增股份。

而此次定增对于中小股东来说,难言利好。一方面,本次非公开发行的发行价格不低于定价基准日前20个交易日(不含定价基准日)万科A股股票交易均价的80%。在摊薄EPS的基础上,折价20%对于股价也将形成明显的压制。另一方面,本次发行前的滚存未分配利润由本次发行完成后的新老股东按照发行后的股份比例共享,由于万科账面还有154亿元未分配利润,这对于原股东、尤其是中小股东来说是个明显的损失。

值得一提的,近期与定增公告一同发布的还有两则公告需要引起投资人的注意。

其一,万科发布未来三年(2023-2025年)股东分红回报规划公告,计划每年派息比率不少于30%。与以往“把股息分红的比例稳定在35%-40%之间”的表述不同,这或是由于公司需要更多的资金自由度,在资金紧缺的年份可以分红率小于35%,相反在资金充裕的时候则可以分红超40%。

其二,万科近期接连在债券中期通过赎回权赎回债券,包括“21万科01”、“20万科01”在内的债券融资成本仅有3%出头,并不算高。万科如此操作既有改善债务结构和久期的考朗,此外也有降低杠杆率的目的。

从定增、腾挪债券到淡化分红要求,万科的在资金方面似乎也不轻松,而这也与其近两年销售低迷及近期逆势加仓有关。

逆势加仓叠加销售低迷 现金流持续转差

与不少房企远赴香港上市未果不同的是,万科不仅在A/H两地实现上市,还在过去几年接连在H股配股融资。万科曾先后于2019年3月、2020年6月配售H股,所得款项净额合计156.5亿港元,这甚至远超大多数房企的总市值。

源源不断的股权融资支持让万科赢在了起跑线上,大大改善了其包括“三道红线”在内的各项财务指标,对降低债务风险起到了积极作用。万科也形成了融资链条上的良性循环,进而在地产开发业务上也表现出了相当的韧性。

但面对行业巨幅调整,即使是“被优待”的万科也不免有流动性紧张的担忧。毕竟房地产开发高杠杆模式的核心支点是项目开发去化的顺畅,如若支点受挫,仅凭融资“腾挪”也难解实质问题。

2022年,万科实现销售金额4169.7亿元,同比下滑33.58%,全年销售均价为15854元/平米,同比下降3.8%。今年1月,万科实现合同销售金额286.3亿元,同比下降19.6%,环比12月下滑28%。

由于销售低迷,万科现金流也开始不乐观。万科在2022年第三季度实现营收1307亿元,同比增长25.3%,但实现归母净利润仅有48.3亿元,同比下降14.4%。单三季度,万科的经营性现金流净额约为-124.6亿元,同比下降124.9%。此外,万科在去年10月起,似有逆势发力抄底迹象,前三季度的拿地力度为16.26%,而4季度新增12宗地,拿地力度提升为41.4%。

由于4季度至今年1月销售并未有好转,叠加拿地支出增加,预计万科的现金流在持续转差。单从“三道红线”看万科的财务,是比较稳健的,但是在边际变化上,却是糟糕的。郁亮亲自督战几个月后销售仍不见起色,那么融资,包括债券和股权,将会成为万科另一个倚重的流动性来源。

项目利润率普遍低 土储回报不乐观

销售回款和创造的利润,是地产开发的底层商业逻辑。

而万科账面庞大的存货的去化和盈利预期似乎并不乐观,这不仅是由于万科销售连续低迷,更是由于公司存货回报率较低的缘故。

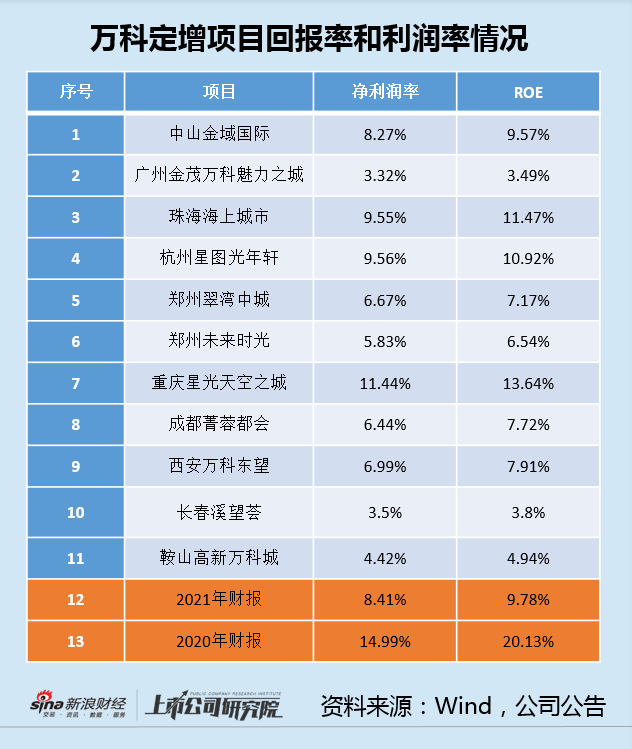

截至2022年9月,万科存货净额为9821.84亿元,占总资产比例为53.59%,存货规模及占总资产的比例均相对较高。大体量存货的质量是万科未来销售、现金流、盈利、股东利益的根本前提,但我们简单梳理此次定增资金投向的11个项目的回报率,发现平均利润率和回报率较万科此前多年的结转数据差距较大。

即使是相较于2021年,共计11个项目中有8个项目的利润率和回报率是低于2021年的8.41%、9.78%。而相较于2020年14.99%、20.13%的净利润率和加权ROE,11个项目全部大幅处于下风。

此次定增指定的11的项目在相当程度反应着万科账面存货的质量。

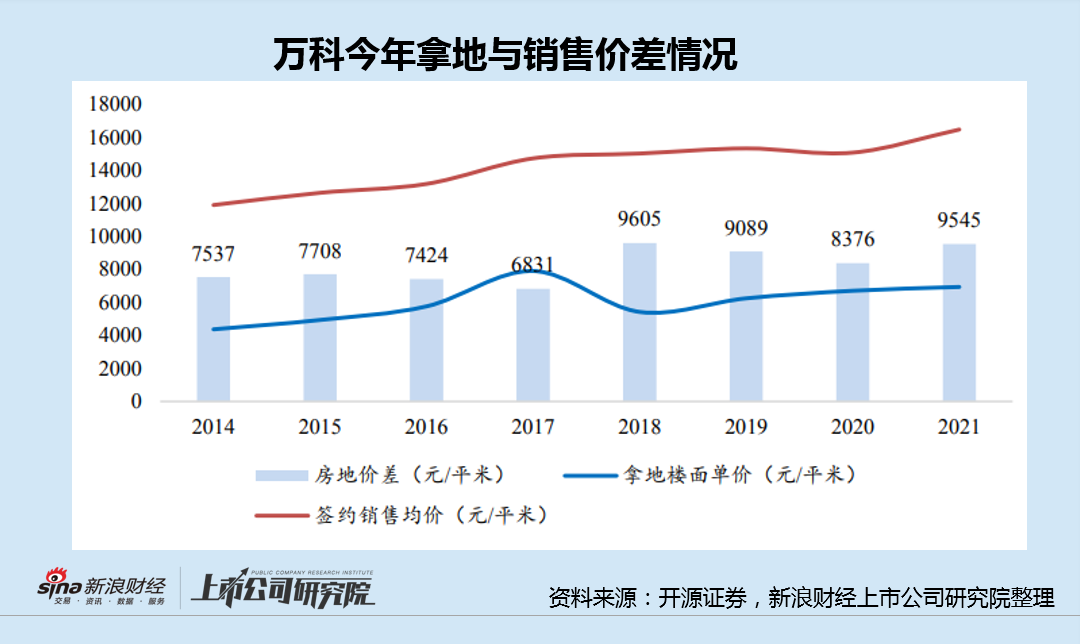

实际上2018-2021年间,万科的拿地价格与销售均价之间的价差基本在9000元/平米徘徊,较为固定的价差,随着售价的提升,其结果即为利润率的下滑,这也是万科近些年利润率走差的原因。

而2022年这种情况在恶化,2022年销售均价较2021年下降了3.8%,与此同时,据克而瑞数据显示,万科在2022面的拿地均价达到1.14万元/平米,远超此前的水平。因此,此次披露的11个低回报率项目或是万科为了告诉投资人,低回报将是未来的常态。

面对万科账面近万亿的存货,投资者只能寄希望于房价不要持续低迷甚至下滑,否则万科的存货所存下的可能是不少的“不及预期”。仅有个位数的利润率会ROE,销售均价一旦下滑超过10%,风险则骤然上升,而此次定增融资也是万科为面对销售不确定性准备的“子弹”。