出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

近日,在继“18侨城02”、“18侨城04”之后,华侨城再度大幅下调了“18侨城06”的票面利率,拟从5.5%下调利率低至1.5%。预计,该债券的投资人也将同前两期一样,面对如此之低的收益率,将全部回售给华侨城,而债券也将从市场摘牌。

连续相同的操作背后,一方面是当前市场流动性相对充裕,另一方面也是华侨城在持续缩表大背景下的事件而已。近几年,华侨城流年不利,一度激进的扩张策略到如今得到的缺失卖子、缩表、业绩爆雷、被关注问询的结果。

接连下调债券利率低至1.5%变相让债权人回售

2月8日,华侨城发布关于“18侨城06”票面利率调整及投资者回售实施办法的公告。当初该期债券发行规模及存续规模为2亿元,期限为7年期,并附有第5年(2023年)发行人调整票面利率选择权和投资者回售选择权,也就是说在2023年融资双方均有一次重新选择的权利。

而在当前流动性相对宽松、资金成本相对较低的宏观环境下,此次选择的主动权在华侨城这一边。华侨城将“18侨城06”在存续期前5年的票面利率5.5%,下调至存续期后2年票面利率至1.5%。该收益率甚至明显低于当前2年期国债的收益率,预计债权人将悉数将债券回售给华侨城。

值得一提的是,此前的“18侨城02”、“18侨城04”相关公告中,华侨城也分别将利率调整至1.5%,而两支债券的投资人均无一例外地选择了回售,两支债券也均从市场摘牌。

在自由市场按照契约准则行事本无可厚非,但华侨城这种变相让债权人回售债券的做法,对曾经仅以5.5%较低成本出借资金的债权人来说,稍微有些残酷。而在接二连三削减债务的背后也是华侨城逐渐转向保守策略。

从“买买买”到“卖卖卖”

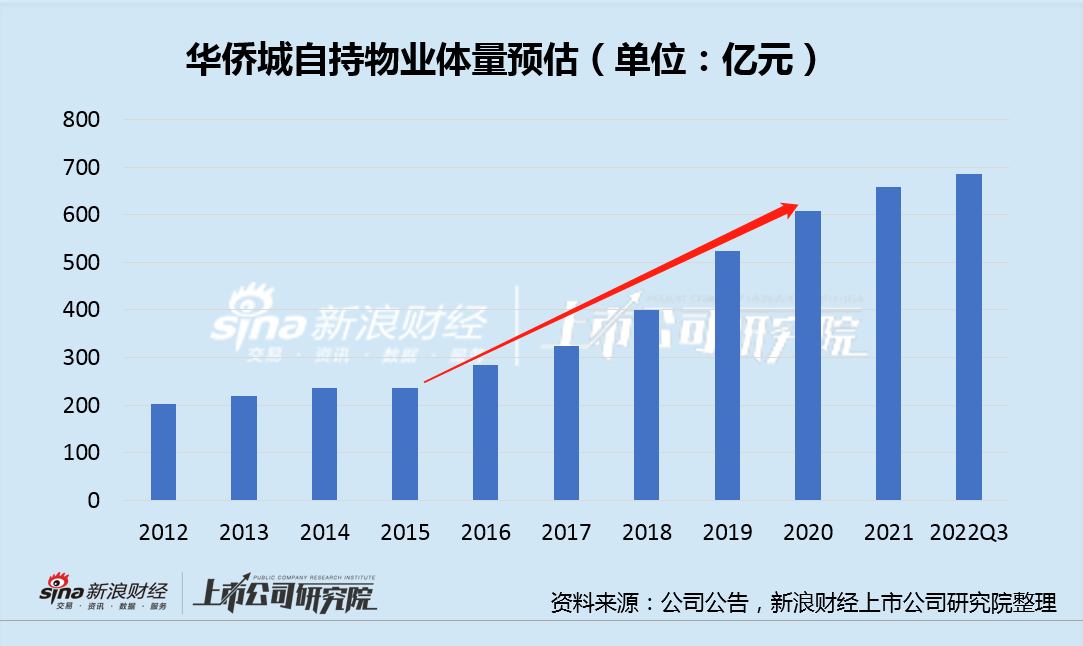

华侨城的文旅业务旗下有六大产品体系,包括主题公园、文旅商娱综合体、主题酒店、文化主题公园、自然景区、度假区及度假酒店等,摊子铺的比较大。庞大自持的缺点是盈利回收周期长,容易出现流动性风险,尤其是面临宏观经济下行周期和诸如疫情此类负面影响。我们归纳华侨城账面长期股权投资、投资性房地产、固定资产以及无形资产(主要为土地使用权)的总和,来表征公司在自持物业上的投入趋势。

比较明显地,自2016年起华侨城的各项账面资产体量之和有明显的上升趋势,其中最为明显的即为包括锦绣中华、世界之窗、温州华侨城在内的长期股权投资,包括欢乐谷在内的投资性房地产以及相应的土地使用权等。

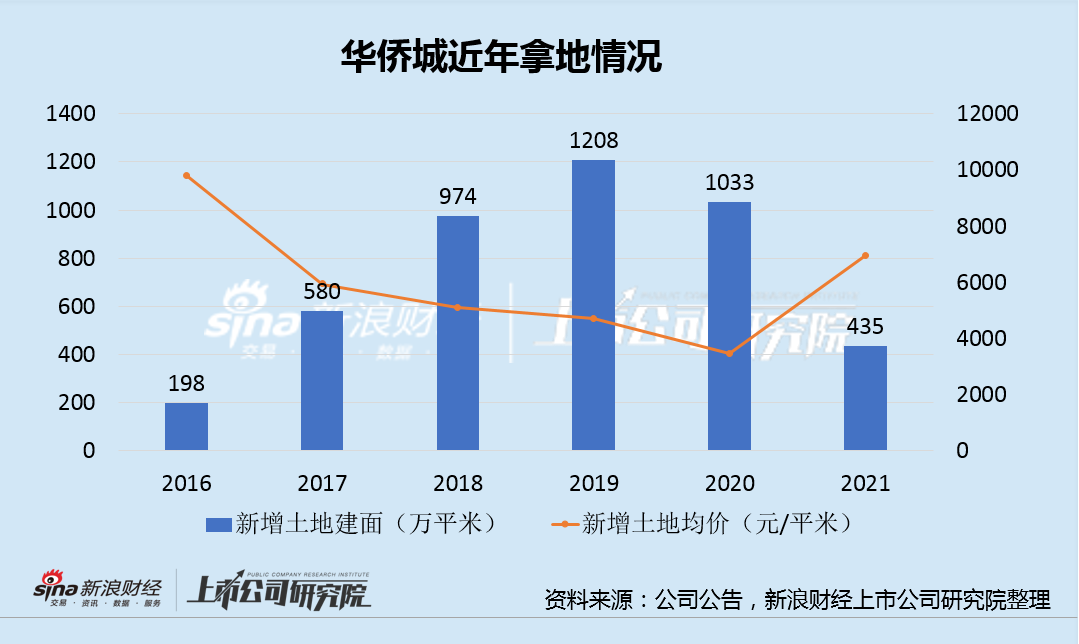

随着文旅物业扩张,华侨城不仅在旅游综合收入方面取得了不俗增长,从2015年的123亿增长至2020年的432亿,同时也带动了华侨城的销售规模从2015年的175亿元增长至2020年的1052亿。拿地均价从2016年9805元/平米的楼面价逐渐下降,到2021年华侨城的新增楼面均价有所反弹也只有七千多的水平,其中文旅项目拿地均价仅3696元/平米。

在账面沉没的资产和资金背后,是持续增长的债务,有息负债从2015年的350亿元膨胀至2020年的1415亿元。这也是华侨城为何在2020年来就大幅缩减了拿地力度,2022年H1的拿地力度更是不足10%。

自2020年下半年出台“三道红线”后,华侨城在2020年转让了多达24个子公司股权,明显超此前几年,开启“卖卖卖”模式。近日,华侨城集团2017年底签约的“剑门关项目”的80%股权也被摆上货架,挂牌底价4.75亿元,引起市场巨大关注。

从业绩下滑到大幅亏损

实际上,华侨城缩表的导火索是快速膨胀的债务规模,而更为根本的原因是大规模投入带来的回报似乎并不乐观。

华侨城2021年实现营业收入1026亿元,同比增长25%,而实际上这只是壳子大而已。全年实现归母净利润仅有38亿元,同比下滑70%。1月31日,华侨城再披露的《2022年年度业绩预告》,预计2022年实现归母净利润亏损高达80亿元至110亿元。

据公告,其全年亏损的原因为房地产业务及旅游景区业务收入下降、房地产业务毛利率下降、计提部分景区和存货资产减值损失等。然而华侨城去年三季报显示,前三季度实现净利润为盈利12603.67万元。华侨城疑似突击减值“财务洗澡”也令其收到了深交所关注函,深交所要求公司说明业绩由盈转亏且亏损主要集中在第四季度的原因及合理性等。

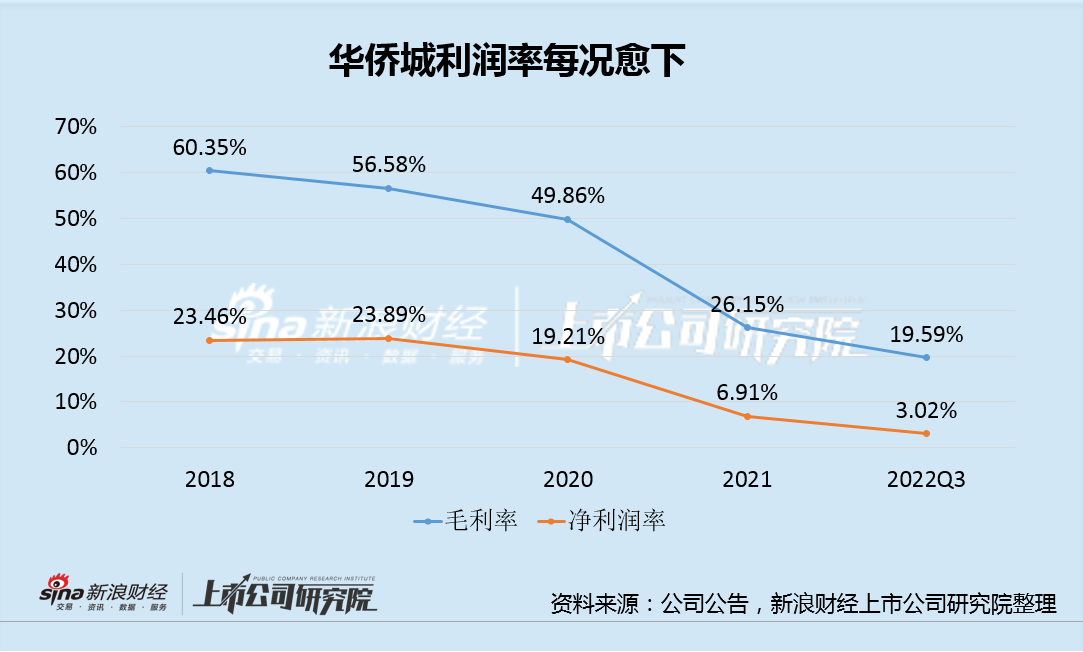

不过,查看华侨城过去几年的盈利能力,其对存货或物业提出减值处理并不意外。2021年,华侨城的两大主业地产及旅游业务的盈利能力均有明显下滑,毛利率滑坡明显,2022年Q3毛利率、净利润率进一步下探至19.59%、3.02%。管理层也表示目前的利润率水平基本代表了现阶段及未来一段时间公司的毛利率水平。

预计2022年全年的毛利率也将更低,而全年80亿-110亿元的亏损也是华侨城上市以来首亏。这也是华侨城继2021年计提21亿元减值损失后连续第二年的减值,无疑也加重了投资人对于公司账面资产质量的担忧。