出品:新浪财经上市公司研究院

作者:新消费主张/cici

1月31日,A股2022年报预告收官,医美行业绩优与绩差上市公司揭开面纱,产业景气度一览无余。在我们所关注的医美行业上市公司中,共有6家发布了业绩预告,分别为江苏吴中、四环医药、鲁商发展、奥园美谷(维权)、朗姿股份和华韩股份。遗憾的是,这6家上市公司发布的均为业绩预亏或业绩预减公告。

从2022年业绩预告披露来看,位处医美产业链中游的医疗美容机构,无疑是医美产业链中业绩表现最差的板块。受疫情、行业价格战、获客成本提升等因素影响,2022年对于医疗美容机构而言,无疑是比较难的一年,连行业龙头都“扛不住了”。

行业龙头朗姿股份和华韩股份业绩同比下降幅度均超出50%,由地产转型医美机构的奥园美谷则依旧处于亏损状态。

龙头华韩股份、朗姿股份业绩下滑超50% 奥园美股亏损难止

在我们选取的医美产业链中游上市公司中,有3家披露了2022全年业绩预告,有2家业绩预减超50%,分别为医疗美容机构龙头朗姿股份、华韩股份,有1家业绩预亏,即为奥园美谷。

其中,奥园美谷预计2022全年亏损1.55亿元-2.30亿元,亏损延续;朗姿股份预计2022年全年共实现扣非归母净利润为900万元到1350万元,同比减少92.67%-95.11%;华韩股份预计2022年全年共实现扣非归母净利润为3600万元到4500万元,同比减少51.92%-61.53%。

由此可见 ,位于医美产业链中游的医疗美容机构的业绩表现均不理想,这一方面与医疗美容机构行业门槛低、市场竞争激烈有关系;另一方面也与医疗美容机构业务开展受疫情影响较大存在一定联系。

具体到每家公司来看,对于此次净利润亏损延续的状况,奥园美谷认为主要影响业绩的因素包括:医美行业市场竞争加剧,同时区域内疫情反复和年底管控放松均对公司医美业务造成影响,尤其二季度和四季度的冲击较大。

除此之外,龙头华韩股份和朗姿股份均出现了业绩大幅下滑,华韩股份认为原因在于:报告期内,公司下属所有医疗机构的经营活动都受到了疫情的影响,公司整体营业收入下降至9.2亿,而固定成本与费用无法在短期内降低,且公司前期并购所形成的商誉和商标的价值也将相应减值。

朗姿股份业绩大幅下滑的主要原因则在于以下几点: 1、受新冠疫情和防疫政策的影响,短期内公司线下部分门店和营业机构暂时性停业以及客流量减少;2、2021年度新开多家女装店铺和新开业多家医美机构,导致本期销售费用和管理费用同比上升幅度较大;3、医美板块新机构、次新机构尚属于培育期,促销引流力度较大等原因所致。

综合来看,因医疗美容机构需要客户到店享受服务的业务特性,“疫情”依旧是影响医疗美容机构的核心要素。随着疫情放开,医美产业链中游上市公司业绩或复苏,但对于奥园美谷和朗姿股份而言,其业绩或不单是受疫情影响这么简单。

疫情成催化剂 门槛低、获客难是原罪

事实上,疫情确实对医疗美容机构产生了一定的冲击,但医疗美容机构业绩下挫恐怕与医美产业链中游的行业特点及转型前业务有着紧密联系,门槛低、获客难或才是原罪。

在各医疗美容机构上市公司中,华韩股份业务相对聚焦于医疗美容业务,朗姿股份、奥园美谷则都是通过收购医疗美容机构进入医美产业链中游的,朗姿股份是通过对米兰柏羽、晶肤医美、高一生等医疗美容机构的收购由女装行业跨界医美行业,奥园美谷则是通过对杭州维多利亚医美机构的收购由地产行业跨界医美行业。

医美行业中游虽然具有进入门槛低的优势,但却具有竞争格局分散、竞争激烈、获客成本高、利润空间被上下游严重挤压的劣势。特别是疫情的反复,加重了医美机构对本地客源的争抢,以非手术类医美为主的价格战打响,这进一步恶化了医疗美容机构的业绩。

但疫情也不是影响公司业绩的全部要素,例如在披露业绩预告的三家上市公司中,靠“医美”发家的华韩股份业绩冲击相对最小,也是三者中盈利能力最强、医美业务最稳健的一家。朗姿股份、奥园美谷除了受疫情影响外,昔日主业、医美业务开拓不及预期或也是核心影响因素。

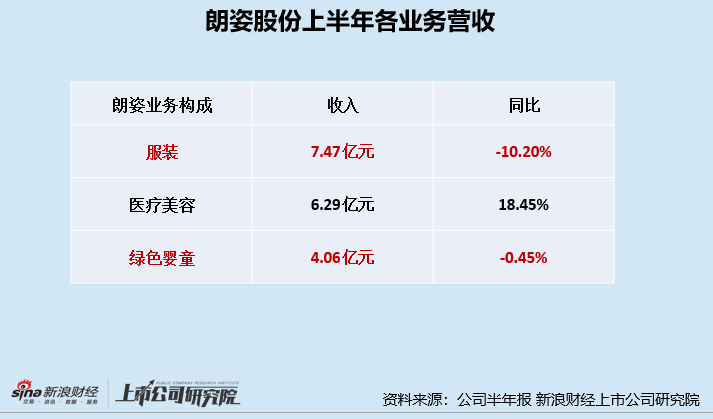

对于朗姿股份而言,服装生意和医美新/次新机构都是拖累公司业绩的因素。分业务来看,2022年上半年,服装业务创收同比下降10.20%。

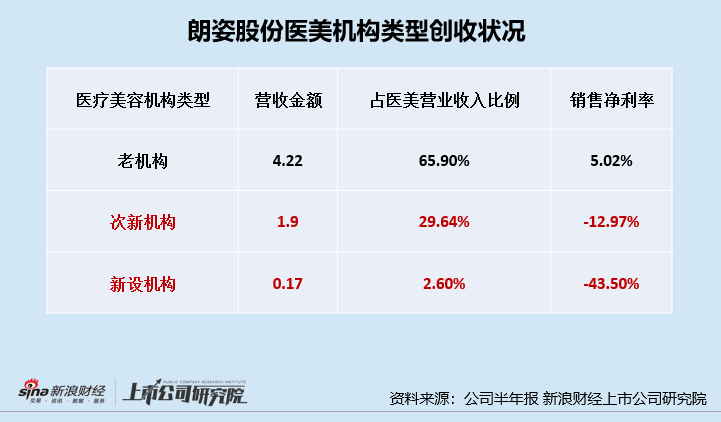

公司医美业务创收虽保持正增长,但次新机构和新设机构均处于亏损状态,拖累了医美业务整体盈利,其中次新机构亏损2462.95万元,销售净利率为12.97%;新设机构亏损725.60万元,销售净利率为-43.5%。

虽然公司在2016年开始便开始做医美转型,公司旗下医美机构米兰柏羽、晶肤医美、高一生运营规范、具有较高的当地消费者认知度,但公司业绩受新/次新机构盈利状况拖累严重。因此,2023年剔除疫情影响外,朗姿股份或还有几块“硬骨头”要啃。

对于奥园美谷而言,公司医美业务核心子公司连天美在纳入并表范围的第二年,业绩暴雷,出现大幅下降。据公司公告显示,2022年上半年,浙江连天美共实现净利润2300万元,归母净利润约1265万元,不及2021全年归母净利润的30%,预计将难以完成业绩承诺。