导语:拉卡拉自上市后,随即频繁收购大股东资产。上市前将相关标的低价剥离给大股东,上市后又计划从大股东手中高价买入,大股东资产被反复腾挪。拉卡拉也耗巨资收购了大股东业绩随时暴雷的“有毒资产”,上市公司是否沦为大股东套利工具?尽管拉卡拉并购不断,但拉卡拉的业绩并未得到实质性改善,大股东也已经通过减持出逃。频繁并购背后是否还存在掩护股东出逃的动机?此外,公司保理业务又惊现大股东身影,同时公司终端大量投放与公司业绩走势并不匹配,上市公司的资金有没有被相关方占用?以上一系列疑问是否折射出拉卡拉的公司治理缺陷。

出品:新浪财经上市公司研究院

文/夏虫工作室

1月31日晚间,拉卡拉发布2022年度业绩大幅下降。公告显示,预计其2022年净利润预计3亿元至4亿元,同比下降63.05%至72.29%。

颇为引人关注的是,拉卡拉的大股东为联想与孙陶然等。孙陶然是资深资本运作玩家,也是蓝色光标的创始股东。在A股并购热潮时期,蓝色光标的激进并购,被市场称为“并购王”。拉卡拉自2019年上市后,似乎也继续延续了孙陶然频繁并购的“套路”。

拉卡拉自上市后,随即频繁收购大股东资产。上市前将相关标的低价剥离给大股东,上市后又计划从大股东手中高价买入,大股东资产被反复腾挪。拉卡拉也耗巨资收购了大股东业绩随时暴雷的“有毒资产”,上市公司是否沦为大股东套利工具?尽管拉卡拉并购不断,但拉卡拉的业绩并未得到实质性改善,大股东也已经通过减持出逃。频繁并购背后是否还存在掩护股东出逃的动机?此外,公司保理业务又惊现大股东身影,同时公司终端大量投放与公司业绩走势并不匹配,上市公司的资金有没有被相关方占用?以上一系列疑问是否折射出公司治理缺陷。

根据wind数据统计,拉卡拉自2020年涉及相关收购金额超30亿元。项目具体如下:

第一招:收购大股东“有毒”资产?

我们梳理中发现,拉卡拉收购的大股东资产要么是亏损资产,要么是商誉过高的质地较差的标的。

首先,拉卡拉收购大股东亏损资产。

1月16日晚间,拉卡拉披露《关于收购简链科技股权暨关联交易的公告》称,拟使用自有资金收购联营公司简链科技(广东)有限公司(以下简称“简链科技”)70%股权。拉卡拉本次以自有资金1755万元收购简链科技70%股权对应的注册资本为2100万元,对应的净资产为1746.01万元。本次收购完成后,拉卡拉持有简链科技股权的比例为100%。

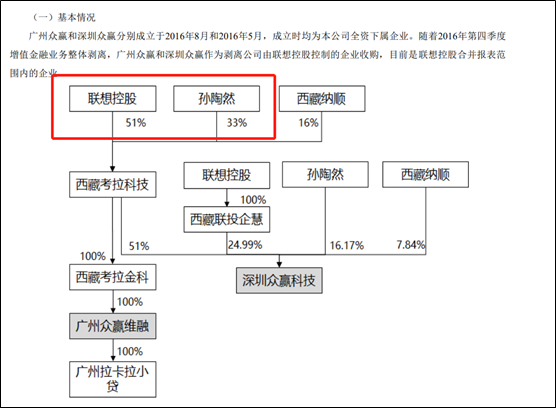

根据公告,拉卡拉的董事、总经理王国强是本次交易的对手方之一,持有简链科技10%股权;同时,拉卡拉的董事长孙陶然、董事李蓬还都担任另一个交易对手方西藏考拉科技发展有限公司(以下简称“考拉科技”)的董事。

考拉科技的第一大股东联想控股股份有限公司(以下简称“联想控股”)同时也是拉卡拉的第一大股东,考拉科技、拉卡拉的第二大股东均为孙陶然。联想控股、孙陶然分别持有考拉科技的48%、33%股权。

综上,此次收购属于关联收购。值得注意的是,简链科技成立于2021年11月09日,2022年度,简链科技实现营业收入1279.15万元,净利润为-145.76万元。

其次,拉卡拉收购商誉过高资产的“有毒资产”。

2021年5月8日,拉卡拉发布公告称,拟斥资9亿通过协议转让的方式向关联方西藏耀旺网络科技有限公司(以下简称“西藏耀旺”)收购其持有的蓝色光标已上市流通A股股份1.44亿股。拉卡拉收购标的股份占蓝色光标总股本的5.78%,收购完成后,拉卡拉将成为蓝色光标第二大股东。

值得一提的是,蓝色光标由于激进并购激烈较大的商誉,2019年年末商誉余额近50亿元。2020年,蓝色光标已经对部分进行减值,但是其商誉余额还有30.38亿元。巨额的商誉犹如定时炸弹,一旦发生巨额减值将会对股东价值产生毁灭性打击。不幸的是,2022年蓝色光标业绩暴雷主要系商誉发生减值所致。拉卡拉上述投资是否存在减值风险,值得投资者高度关注。

蓝色光标1月20日公告,预计2022年亏损18亿元-22亿元,上年同期盈利5.22亿元。对于大幅亏损原因,公司称由于互联网、游戏、汽车及房地产行业客户预算减少明显,且媒体返点下调以及客户因地区防控政策导致投放预算延期立项等原因,预计包含商誉的资产组-数字广告的可收回金额小于其账面价值,暂估商誉与无形资产计提资产减值准备合计13.5亿至14亿元。

第二招:大股东反复套利?疑似“低买高卖”

2020年4月9日,拉卡拉宣布拟斥资21.16亿元收购上市前剥离的金融类资产广州众赢维融智能科技有限公司和深圳众赢维融科技有限公司,这两家公司主要业务为小额贷款。

需要指出的是,此次收购标的是拉卡拉此前剥离出体外的资产包。拉卡拉于2016年12月向联想控股、孙陶然控制的西藏考拉科技转让10家剥离公司时,交易对价合计约14.4亿元。剥离后,孙陶然、徐氢和邓保军等关联方持股西藏考拉49%,而联想控股持股51%。

来源:公告

来源:公告

拉卡拉刚剥离出,待上市成功后又随即装入上市公司体内,这“一出一进”,究竟有何玄机?随着复盘深入,我们发现,联想与孙陶然等通过一系列资本运作或可以实现完美套利。

首先,先剥离风险资产,有助于加速上市进程,利于联想等大股东通过二级市场实现完美套利退出。

拉卡拉上市前剥离的资产主要为增值金融业务,其中核心为北京拉卡拉小贷与广州拉卡拉小贷主营网络小额贷款业务。根据公开资料显示,拉卡拉旗下的网贷平台也曾因“高利贷”、“砍头息”、“暴力催收”等诸多原因被市场诟病。在网贷业务监管趋严的大背景下,拉卡拉冲刺上市时,将其剥离出,或能规避上市发行合规合法等构成上市实质性障碍等条件要求,有利于上市成功。

值得一提的是,随着上市解禁期一到,联想、孙陶然兄弟等大股东就着手通过减持套现离场。2022年4月29日,拉卡拉发布预披露公告称,持股28.97%的大股东联想控股计划减持公司股份不超过4679.13万股,即不超过公司总股本比例的6%;2022年9月29日,公司董事长兄弟孙浩然先生计划在预披露公告之日起三个交易日后的六个月内以集中竞价或大宗交易方式合计减持公司股份不超过7,800,000股,即不超过本公司总股本比例1%。

其次,一出一进后,大股东或可以通过资产价格差完美实现第二次套利。

从剥离时对价看,价格或略显蹊跷。剥离资产包在剥离时处于亏损,剥离完成后随即实现盈利。根据公开资料显示,两家公司2017年至2019年每年净利润均超过2亿元。根据公开信息,剥离资产剥离时采用净资产定价方式。值得注意的是,剥离时广州众赢、深圳众赢2016年净资产累计超6亿元。如果按照剥离时对价,其市盈率大概在3到4倍左右。而按照审核制市盈率不低于23倍要求,其对价显然略显逊色。

再次装进上市公司体内后,相关标的的价差溢价又是多少呢?需要指出的是,拉卡拉将相关标的装进上市公司时也同样采取净资产对价。广州众赢、深圳众赢2016年净资产累计超6亿元,相较于此次21.16亿元的对价,增加值增加超15亿元。换言之,这“一出一进”后,上市公司多付超15亿元的成本,而大股东轻松获利超15亿元。

值得一提的是,对于联想与孙陶然上述如此迷之操作套利,深交所也火速下发问询函。深交所质疑此次交易是否存在监管套利,是否有损上市公司利益?在媒体与监管的强监督下,拉卡拉于2021年3月终止了上述交易。

此外,公司还高溢价收购大股东资产。资料显示,2021年8月17日,拉卡拉宣布以自有资金5000万购买北京中北联信用评估有限公司(下称“中北联”)100%股权,交易对手为上市公司的股东联想控股和董事长孙陶然,中北联被收购时净资产为2018.58万元,此次并购溢价1.47倍,溢价金额近3000万。

除了股权腾挪外,拉卡拉还通过保理业务式的对上市公司资金进行“腾挪”。

第三招:保理业务惊现大股东身影

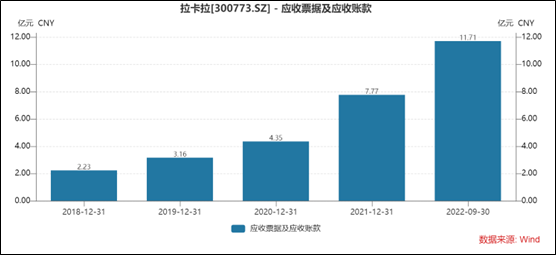

近年,公司应收账款营收占比持续走高。鹰眼预警显示,2022年半年报,公司应收账款与营收之比近30%,而2020年同期该比值仅为15%。

来源:鹰眼预警

来源:鹰眼预警

截止2022年三季报末,拉卡拉应收账款为11.71亿元。对于应收账款的大幅增长,公司年报中解释称主要为开展供应链保理业务所致。

公司于2021年1月5日,出资2亿元设立全资子公司广州润信商业保理有限责任公司(以下简称“润信保理”),主要经营商业保理业务。2021年,公司对润信保理提供额度为5.34亿元的担保,并与润信保理发生非经营性资金往来2.5亿元,2021年期末润信保理未归还资金金额为2亿元。

对于这种突击新增的保理业务,我们需要警惕资金最终流向以及是否存在资金占用等风险。拉卡拉保理业务或存在以下两大风险:第一,惊现大股东身影,警惕上市公司资金被相关方“掏空”;第二,保理业务大客户出现资不抵债,相关款项回收存在一定的不确定性,公司内部风控管理是否到位或有待观察。

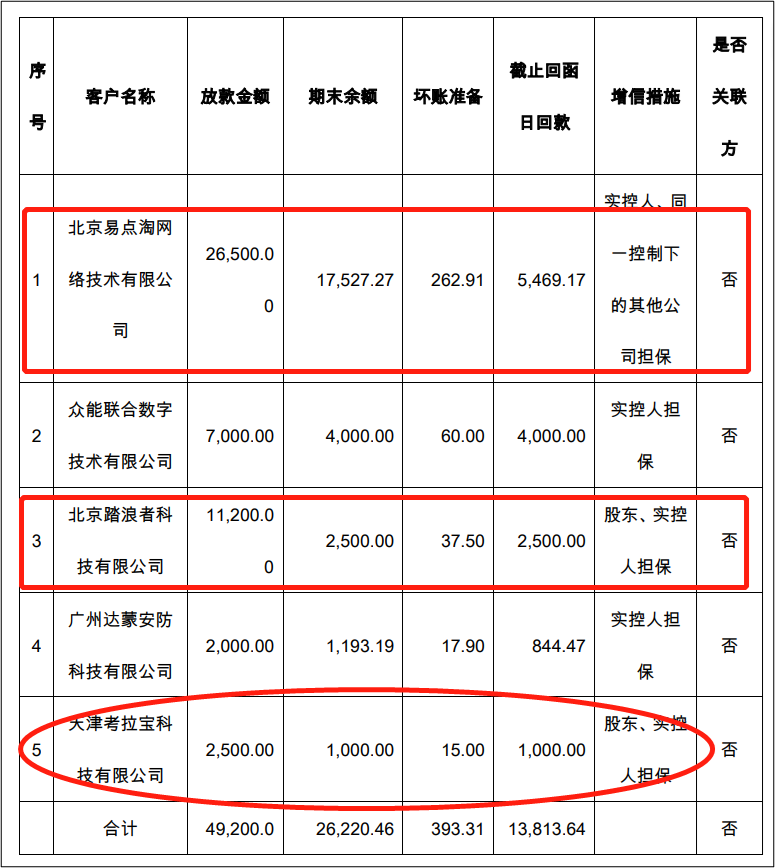

根据公开资料发现,北京易点淘网络技术有限公司、北京踏浪者科技有限公司、天津考拉宝科技有限公司等公司均为公司保理业务前五大欠款客户。具体如下:

来源:公告

来源:公告

第一大客户北京易点淘网络技术有限公司出现资不抵债情形。

北京易点淘网络技术有限公司是易点云的经营主体,主要从事“随用随还办公IT服务”,即电脑和相关办公设备的租赁业务,同时也包括设备销售及SaaS等其他服务。易点云几乎处于“资不抵债”的状态。根据招股书显示,2019-2021年末及2022年6月底,易点云的资产负债率分别高达159.09%、138.88%、142.29%及163.19%,负债总额分别为25.58亿元、34.86亿元、44.26亿元和50亿元。此外,易点云的亏损近年在持续扩大。2019-2021年及2022年1-6月,易点云分别录得净亏损金额2.55亿元、0.88亿元、3.48亿元及6.25亿元,合计亏损金额13.16亿元。

第三大保理客户北京踏浪者科技有限公司惊现大股东身影。值得一提的是,公司在公告信披称与拉卡拉不存在关联关系,但天眼查显示存在大股东身影。

天眼查显示,北京考拉昆略互联网产业投资基金属于北京踏浪者科技有限公司的股东。而北京考拉昆略互联网产业投资基金(有限合伙)的曾用名为“北京拉卡拉互联网产业投资基金(有限合伙))” ,其成立于2015年,北京考拉昆仑成员。我们进一步通过天眼查发现,在北京考拉昆仑股东信息中,经过穿透,能够找到孙陶然与联想等大股东身影。

来源:天眼查

来源:天眼查

第五大客户天津考拉宝科技有限公司注册资本仅有500万元,且员工为0人,俨然疑似一个空壳公司。值得注意的是,公司给其放款2000万元,远超其注册资本金,款项回收风险可想而知。

来源:天眼查

来源:天眼查

第四招:清仓式分红套利

在拉卡拉上市成功后,2019年第一份年报就甩出高送转与现金分红的大礼包。公告显示,公司拟现金分红8亿元,同时以资本公积金向全体股东每10股转增10股。

然而值得注意的是,拉卡拉2019年净利润仅有8.17亿元,拉卡拉几乎进行清仓式分红。

上市第二年2020年,拉卡拉同样进行“清仓式”分红。2020年,拉卡拉再次宣布分红8亿元,占当年净利润的92.11%。

如此清仓式分红,最受益还属于大股东。

据悉,截至2020年,拉卡拉前十大股东合计持有2.625亿股股份,占公司股份比例为65.63%。其中,第一大股东为联想控股,持有1.13亿股股份,占比28.24%;拉卡拉创始人孙陶然持股2762.64万股,占比6.91%;孙陶然的兄弟孙浩然持股1941.84万股,占比4.85%。按股权比例计算,2019年和2020年,前十大股东通过分红获得10.5亿元,其中联想获得4.5亿元;孙陶然获得1.1亿元;孙浩然获得7760万元。

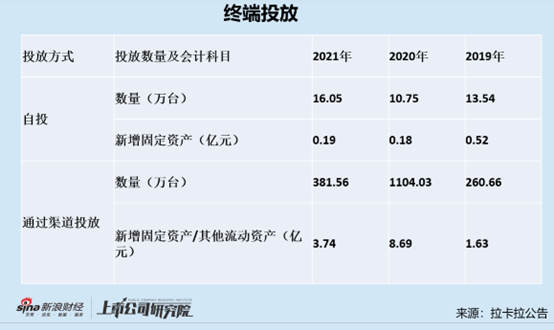

第五招:可疑的终端资金投放流向?

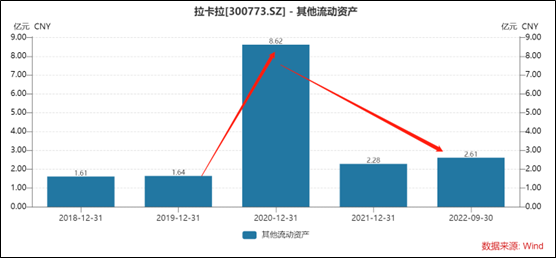

公司的其他流动资产2020年异常增长,其他流动资产由2019年的1.64亿元大幅上涨至2020年的8.62亿元。

需要指出的是,公司盈利模式主要来自收单业务, POS机具投放量也将决定公司收入大小。所谓收单业务,即收单机构与特约商户签订银行卡受理协议,在特约商户按照约定受理银行卡并与持卡人达成交易后,为特约商户提供交易资金结算服务。收单机构通过向商户收取手续费获得收益,同时还向商户提供其他增值服务获得服务费收入;此外,拉卡拉向商户销售或者投放POS机时也会收取相应的硬件销售或者服务费收入。

而拉卡拉POS机具等终端投放分自有与渠道投放,对于自有投放 POS 终端、便民支付终端将计入固定资产;对于营销投放终端,投放时终端设备相关成本作为其他流动资产核算,并进行相关摊销。

根据公告显示,2020年拉卡拉投放终端极具攀升。2019年至2021年,拉卡拉自有渠道与渠道投放的终端累计分别为274.2万台、1114.78万台、397.61万台。

然而,POS机具等终端大量投放并未带来业绩大幅增长,相关数据表现却出现弱于同行情形。

2020年报告期内,公司支付业务收入达46.65亿元,同比增长7.34%,收单交易金额达4.34万亿元,同比增长34%,交易笔数85.43亿笔,同比增长1.91%,累计服务商户超过2500万;2021年报告期内,公司支付业务收入58.07亿元,同比增长19%,其中支付手续费收入54.2亿元,同比增长16%,支付服务费收入3.87亿元,同比增长94%;支付交易总金额5.16万亿元,同比增长17%。

根据央行信息,2020年我国非银行支付机构处理网络支付业务8272.97亿笔,金额294.56万亿元,同比分别增长14.9%和17.88%;2021年,非银行支付机构处理网络支付业务10283.22亿笔,金额355.46万亿元,同比分别增长24.30%和20.67%。

以上数据可以看出,2020年大量投放终端设备后,拉卡拉的收单交易量2021年随即弱于行业增速。更为意外的是,公司业绩2022年开始出现负增长。2019年至2022年三季报末,公司的营收增速分别为-13.73%、13.53%、18.98%、-11.59%。

至此,拉卡拉终端投放数据让人十分疑惑。

首先,收单交易量理应随着大量终端投放而持续增强,但拉卡拉2021年反而弱于行业增速,是否意味着公司相关产品服务粘性不足,导致相关投放促增长不具备可持续性?

其次,在行业增速不减的大前提下,为何拉卡拉2020年大量投放而2021年却又大幅锐减,这种投放策略令人十分不解。相关终端投放是否真实可靠?到底有没有存在以假借终端投放之名将相关资金转移出上市公司体外?

我国联网POS机保有量呈增长趋势。2021年我国联网POS机保有量从2015年的2282.1万台增长至4654万台,较2015年增长2371.9万台;预计2022年有望达到5500万台。值得一提的是,2021年POS机具的增量与2020年相当,但是拉卡拉2021年的相关终端投放量却较2020年明显放缓。拉卡拉终端投放由2020年的1114.78万台下降至2021年的397.61万台。这种巨大反差背后让我们对拉卡拉终端投放策略十分不解。