出品:新浪财经上市公司研究院

作者:昊

7月24日,容百科技发布公告称,公司近日收到韩国政府新万金开发厅签发的《2023年度第6次新万金国家产业园入驻审核委员会审核结果通知》,同意公司在韩国新万金国家产业园区投资建设年产8万吨三元前驱体及配套硫酸盐生产基地。此举有利于公司应对美国《通胀削减法案》。

三天前,容百科技刚刚公告,其全资子公司湖北容百锂电材料有限公司入选湖北省第五批专精特新“小巨人”企业,将对公司未来发展产生积极作用。

更早之前,容百科技还曾多次发布类似的自愿性披露的利好公告,但仍难挡公司近一年股价从160多元暴跌至不足50元,跌幅高达70%。

由于产品竞争力不足等原因,容百科技不被市场看好而股价大跌,去年9月就已拿到的定增批文有效期只剩下最后2个月仍无法付诸实施。2019年公司IPO的唯一募投项目,也以推进其他项目和产品为由,将完工时间从2022年底延后至2024年底,并计划通过新一轮定增融资继续推进。

事实上,容百科技核心产品三元电池市场份额被磷酸铁锂挤压后,也开始尝试磷酸锰铁锂和钠电等新路线,但研发费用率却加速下行,磷酸锰铁锂新品时隔一年产能仍停滞不前。艰难的定增之路或是公司身陷困境的真实写照。

IPO募投项目延期、定增推进艰难 股价一年大跌7成

容百科技成立于2014年,通过对金和锂电、EMT前驱体公司等并购,逐渐成为了以高镍三元电池为主导产品的锂电企业之一。

不过,相较于其它头部公司,容百科技在成本控制、产品竞争力等方面尚有明显差距。

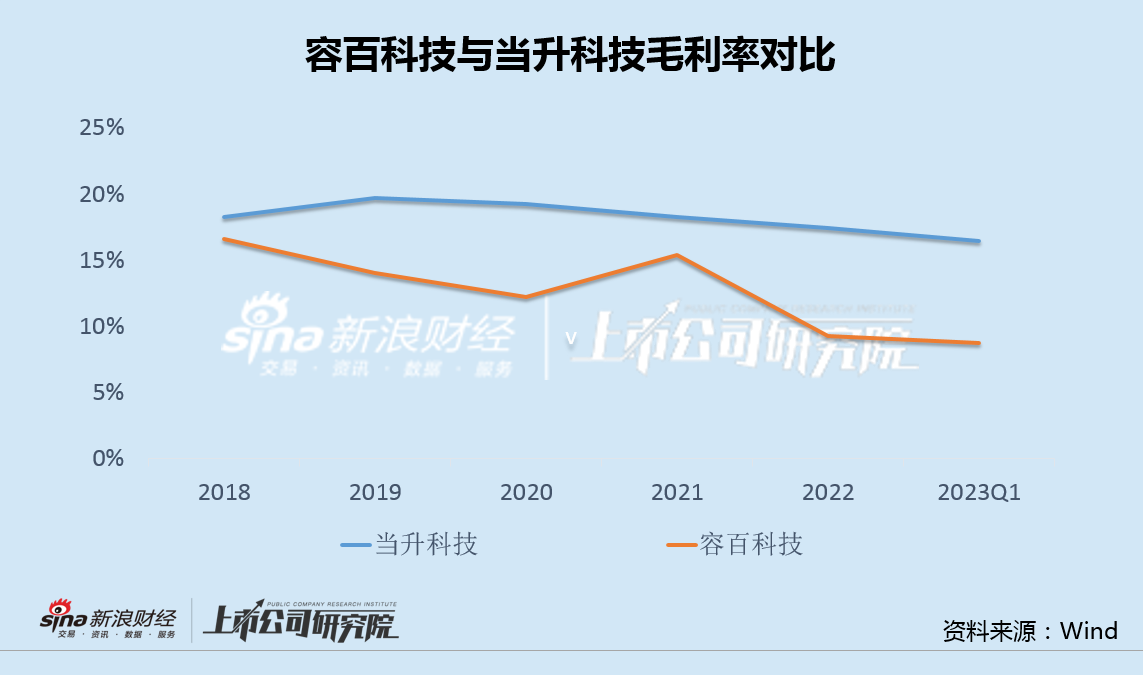

数据显示,近几年来,容百科技毛利率与当升科技的差距逐步拉大,且波动幅度也显著偏大。今年一季度,容百科技营收增速62%,净利增速却快速收窄至仅3%,相较于当升科技,公司增收不增利迹象明显。

业绩和盈利能力的弱势也直接体现在了股价上。近一年以来,容百科技从最高146元暴跌至不足50元,跌幅高达70%。

股价的持续下跌也直接冲击到了容百科技的再融资计划。

2022年9月,容百科技公告收到证监会同意公司向特定对象发行股票注册的批复,本次拟增发不超过4510.11万股,募集资金总额54.28亿元,用于锂电材料项目扩产和补充流动资金,批文落款时间为9月26日,有效期为12个月。

然而,时至今日,在有效期只剩下最后2个月时,上述增发事项仍未能实施。

事实上,2019年公司IPO时唯一的募投项目——2025动力型锂电材料综合基地(一期),就未按时完工。

对此,公司的解释是“优先投入解决湖北、贵州、韩国三地正极材料的产能建设”,以及“投入相当的资源至磷酸锰铁锂和钠电材料等新产品的产线建设等事项中”。换句话说,原因就是“钱不够”。

钱不够怎么办?公司给出的答案是“再融”。容百科技明确表示,“由于前次募集资金到账金额远低于项目预计投资总额,公司拟再次募集资金4.93亿元用于该项目建设”。

核心产品受挤压 新路线转型前景不明

公司重点布局的三元电池市场份额持续萎缩,也是容百科技不得不面对的难题。

业内数据显示,2018年-2020年,电动汽车用三元锂电的装车量占比分别为58%、66%和64%,显著高于磷酸铁锂电池。

2021年,随着磷酸铁锂性价比优势的显现和能量密度的提升,三元占比下降至42.7%,磷酸铁锂电池开始成为市场最主流的路线;2022年,三元电池装机量占比继续下降到39.5%;今年上半年进一步降至仅31.5%,四年时间市场份额从三分之二下滑到不足三分之一。

核心产品的市场份额被磷酸铁锂持续挤压后,容百科技开始加大力度,转向磷酸锰铁锂和钠电等其它材料。

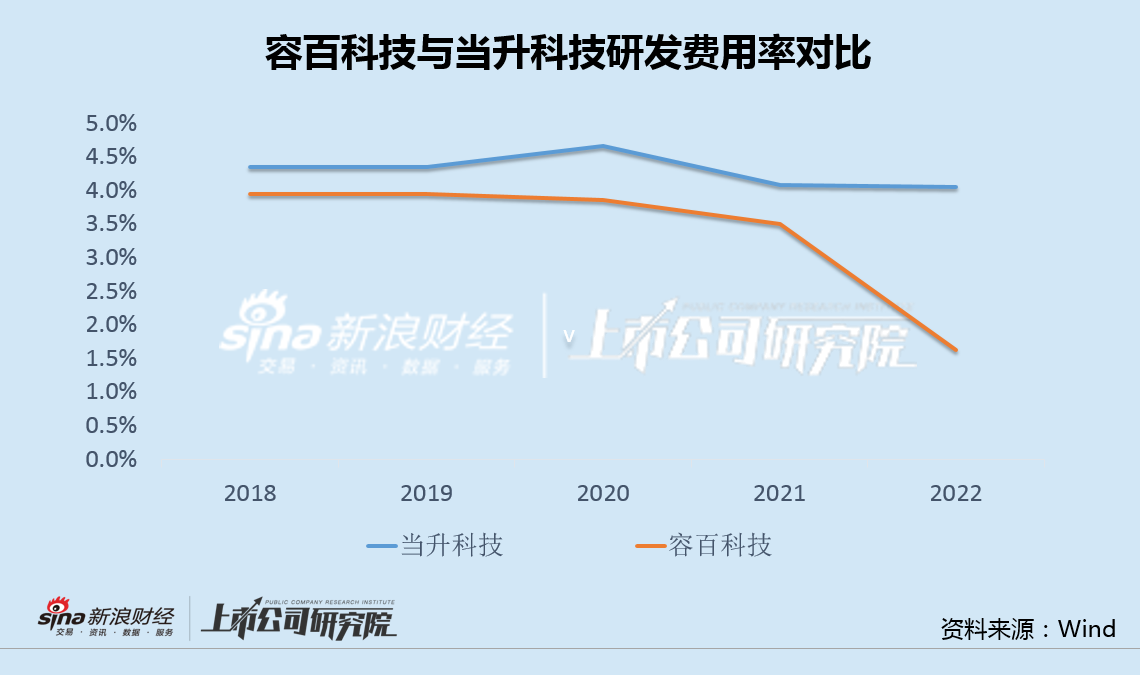

不过令人不解的是,技术路线增多了,研发投入力度却显著减弱。2018年-2021年,容百科技研发支出占同期营收比例从3.9%缓慢降至3.5%,2022年加速下行至仅1.6%,研发力度与同行当升科技差距快速拉大。

2022年7月,容百科技公告使用自有及自筹资金3.89亿元,收购主业为磷酸锰铁锂的斯科兰德68.25%股权,以此强化公司在正极材料新技术储备和新材料量产能力等方面的布局,实现从高镍龙头到全市场覆盖的正极材料综合供应商的转型。

资料显示,斯科兰德在交易公告时拥有6200吨/年磷酸锰铁锂产能,2021年营收仅759万元,净亏损27万元;2022年一季度营收294万元,仍处于亏损。

对此,容百科技也坦承,“相较于高镍三元正极材料,磷酸锰铁锂材料是一条新的技术路线,斯科兰德处于产品规模化量产的初期,在产品开发、产线认证等方面尚需时间,产能使用效率和盈利水平的提升仍存在不确定性”。

不过值得注意的是,在今年6月的投资者交流中,容百科技表示,“公司目前已建成正极产能20余万吨,其中包含钠电正极产能3.6万吨/年,磷酸锰铁锂产能0.62万吨/年,新产线爬坡和转固正在进行中”。

也就是说,收购斯科兰德一年后,容百科技磷酸锰铁锂的产能仍没有任何增长。