相关公司: 平安证券 中天国富 中信证券 国泰君安 东兴证券 申万宏源 首创证券 西部证券 瑞银证券 兴业证券 海通证券 渤海证券 德邦证券 民生证券 中金公司 招商证券 东吴证券 湘财证券 东海证券 华安证券 开源证券 东莞证券 长城证券 华英证券 华创证券 华金证券 东北证券 安信证券 华西证券 南京证券 中德证券 国盛证券 安信证券 中原证券 中航证券 财通证券 光大证券 国元证券

出品:新浪财经上市公司研究院

作者:IPO再融资组/靳泽

日前,深交所最新一期的《上市审核动态》(2023年第6期)(下称《上市审核动态》),揭开了国元证券保荐太湖金张科技股份有限公司(金张科技)IPO的铩羽之谜。

在金张科技IPO项目中,国元证券存在“十宗罪”,核心表现为尽调核查不审慎,如“走过场”。其中,国元证券对金张科技关联采购价格公允性、对部分客户销售收入的异常问题的部分核查结论,像是“睁眼说瞎话”,相关解释也没有获得监管部门认可。

最近两年,国元证券及保代多次在IPO项目上因核查不到位而遭罚,有的项目核查结论与事实完全相反,国元证券执业质量可见一斑。

有意思的是,国元证券2022年IPO项目的承销佣金率均值在43家A股上市券商中排名最高。但在高佣金率背后,国元证券2022年成功保荐上市的8家IPO项目,有4家业绩“变脸”。

保荐金张科技项目存在“十宗罪” 关键是尽调核查不到位

日前,深交所刚刚公布了最新一期的《上市审核动态》,国元证券保荐的金张科技IPO项目是两家被通报的现场督导案例之一。

《上市审核动态》显示,某拟IPO企业关联采购价格公允性存在异常、对部分客户销售收入存在异常,针对上述异常情况,发行人和保荐人未能提供合理解释,IPO撤回。

尽管《上市审核动态》依旧采用的是匿名方式公布通报企业及券商,但我们通过筛查撤回的且经历现场督导的拟IPO企业后发现,深交所通报的上文所称的IPO企业是金张科技,保荐券商是国元证券。

深交所主要通报了金张科技两方面的问题:一是金张科技关联采购价格公允性存在异常;二是金张科技对部分客户销售收入存在异常。

其中,关联采购价格公允性问题,金张科技和国元证券可谓“睁眼说瞎话”。申报材料及国元证券保荐底稿显示,江苏东材为金张科技报告期前五大供应商之一,系公司第二大股东的全资子公司,为金张科技关联方。报告期各期,金张科技向其采购金额占营业成本的比例分别约为13%、11%、10%、7%。金张科技和国元证券在审核问询回复中披露了江苏东材向公司和其他客户销售同种产品的单价明细表,经对比后认为金张科技关联采购价格公允。

然而现场督导发现,关联方江苏东材向金张科技销售部分原材料的价格,明显低于销售给其他客户的价格。例如,江苏东材原始销售订单显示,2017年向金张科技销售甲产品的平均单价约为11.5元/KG,明显低于当月江苏东材对其他客户销售甲产品的单价15元/KG,差异率约为30%。

此外,金张科技的采购相关信息披露不真实。江苏东材原始销售订单显示,江苏东材实际销售给其他客户的价格,高于金张科技披露的江苏东材销售给其他客户的价格。以江苏东材2019年对其他客户销售乙产品的单价为例,金张科技披露仅为12.77元/KG, 但实际为14.5元/KG, 差异率约15%。

对于金张科技关联采购价格明显有失公允且甲产品的差异率超过30%的情况,国元证券经核查后竟称“总体差异率不大”。对于 金张科技虚假披露采购信息的行为,国元证券也没有核查到位。

关于金张科技对部分客户销售收入存在异常的问题,监管部门直指国元证券保荐工作不到位。申报材料显示,金张科技部分主要客户存在实缴注册资本低、缴纳社保人员规模小等情况,部分客户成立当年或次年即成为金张科技重要客户,金张科技新增客户收入占比较高且逐年增加。

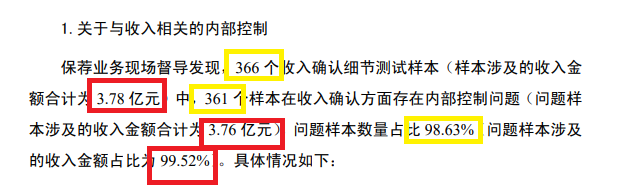

交易所现场督导后发现,金张科技与收入相关的内部控制有效性存在明显缺陷。金张科技366个收入确认细节测试样本(样本涉及收入金额合计为3.78 亿元)中,361个样本在收入确认方面存在内部控制问题(问题样本涉及的收入金额合计为3.76亿元),问题样本数量占比98.63%(问题样本涉及的收入金额占比为99.52%)。具体问题列举部分如下:金张科技纸质出库单的产品名称与业务系统销售出库明细表中的产品名称不一致,纸质出库单的送货地址与外部物流结算单的送货地址并非同一城市,存在无关联关系的两家客户签收人为同一自然人的异常情况。

来源:金张科技公告

来源:金张科技公告

国元证券却称:金张科技上述与纸质出库单、销售合同相关问题,主要原因系发行人纸质出库单精细化管理程度不够、发行人人员在销售相关信息录入方面存在疏忽及产品存在新老编号所致,具有合理原因。简言之,国元证券将“锅”甩给了普通员工及产品编号等。

不过,在铁一般的事实面前,所有不合理的解释都是苍白的。 深交所认为国元证券对金张科技销售收入真实性核查论证方式的合理性存疑,如国元证券在审核问询回复中披露,其依据金张科技客户提供的增值税纳税申报表数据,论证金张科技对主要客户的销售与客户业务规模、财务数据相匹配。

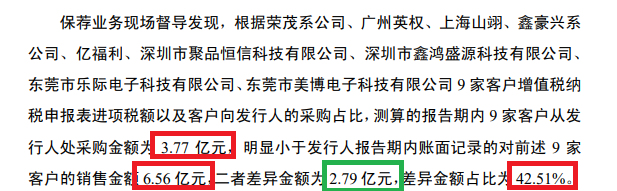

但现场督导发现,根据9家金张科技客户增值税纳税申报表进项税额以及客户向发行人的采购占比,测算的报告期内9家客户从发行人处采购金额为3.77亿元,明显小于金张科技报告期内账面记录的对前述家客户的销售金额6.56亿元,二者差异金额为2.79亿元,差异金额占比为42.51%。

来源:金张科技公告

来源:金张科技公告

如此之巨的销售额,如此之大的差异比例,国元证券在回复问询时竟然称差异很合理,但监管部门对这种“睁眼说瞎话”的解释并不认可。由此可见,国元证券的核查工作犹如“走过场”,得过且过。

除了上文提到的两个大问题,国元证券在保荐金张科技IPO项目上还存在“八宗罪”:对金张科技及其关联方的资金流水与资金往来核查不全面,未审慎核访谈客户情况,未审慎核查发行人披露数据与函证数据的差异,穿行测试程序、截止测试程序、在建工程核查程序、采购与付款循环内控测试等执行不到位,这些尽调核查工作是保荐券商最基本的且是需重点关注的内容。

在“八宗罪”中,国元证券有许多低级失误及明显的“走形式”:如国元证券在核查金张科技收入真实性时,合计核查了108个银行账户的资金流水。但现场督导发现,国元证券遗漏了118个银行账户的资金流水,占应核查银行账户总数的52.21%。

又如国元证券对客户的访谈记录中载明的客户营业规模,与实际销售额明显不符,可见核查不仅不审慎,还有协助金张科技“带病闯关”之嫌。例如,国元证券对金张科技客户鑫豪兴的访谈记录载明其2018年营业规模为1000多万元,但金张科技当年对鑫豪兴销售金额为2556.63万元。对于这么大的差异,国元证券为何没有职业怀疑?

综上,国元证券在金张科技IPO项目上就存在明显的“十宗罪”,虽然都做出了解释,但大部分解释很难被认可,尤其是交易所通报的关联方采购成本及部分客户销售异常问题。总结发现,国元证券的“十宗罪”,归纳起来就是保荐质量不高,尽调核查不审慎、流于形式如“走过场”。

执业质量屡遭拷问

事实上,国元证券及保代多次因尽调核查问题遭罚,执业质量可见一斑。

2021年4月,国元证券保代方书品、黄斌因在赛赫智能设备(上海)股份有限公司(赛赫智能)IPO过程中,存在对发行人收入确认相关事项、研发投入相关内部控制情况、信息披露均存在核查不到位等问题,遭到上交所的监管警示。

值得关注的是,赛赫智能项目也被抽中现场督导。可见,国元证券的保荐项目,在现场督导后总能出现遭到处罚的问题。

2021年12月,国元证券保代魏韫新、王钢在担任安徽扬子地板股份有限公司IPO保荐代表人过程中,未勤勉尽责,对发行人内部控制、工程收入等事项的核查不充分,被证监会出具警示函。

在没有被处罚的项目中,国元证券也存在诸多执业质量问题。如在皖创环保股份有限公司(皖创环保)北交所IPO项目中,问询回复文件涉嫌存在多处信披错误,如针对公司发生“转贷”的不规范行为,解释为“公司作为民营中小企业,缺少融资途径”,但公司为国有企业。这么低级的信披错误,国元证券都没有发现。

又如国元证券核查认为,“皖创环保前述供应商(成立时间较短即成为主要供应商)不存在主要营业收入来自发行人的情况”,该核查结论与事实明显不一致,事实为“2021 年和 2022 年一季度,陕西德海从公司获取收入的占比约70%和 90%”。国元证券的核查结论,与事实完全相反,公司的尽调核查是否形同虚设?是否存在协助发行人带病闯关的可能?

上半年IPO承销收入同比下降96% 保荐失败率骤升至60%以上

尽管国元证券IPO保荐质量有待提升,可公司IPO项目的承销保荐佣金率(=承销保荐收入/总承销额)非常高。

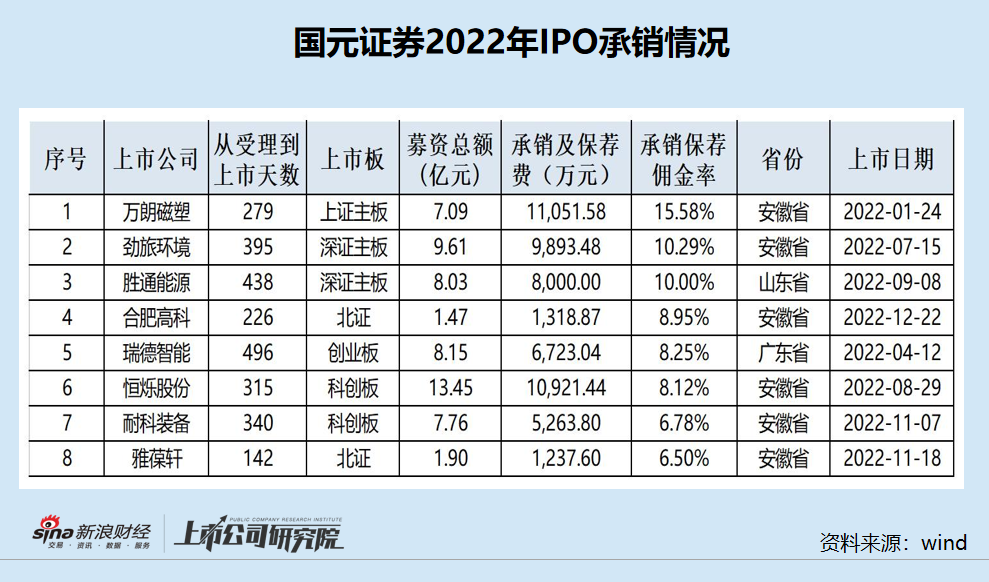

wind数据显示,2022年,国元证券IPO项目的承销总额为57.48亿元,承销保荐收入为5.44亿元,承销保荐佣金率均值为9.47%,在43家A股上市券商中最高。

与IPO项目承销总额在50亿元-100亿元的六家券商相比,国元证券的佣金率显著偏高。wind显示,光大证券(维权)、长江承销保荐、东方投行、东海证券、东吴证券、兴业证券2022年的IPO总承销额分别为100.61亿元、80.99亿元、74.85亿元、63.89亿元、59.28亿元、53.97亿元,承销保荐佣金率均值分别为5.3%、6.92%、6.87%、3.32%、6.97%、6.77%,皆显著低于9.47%。

上文提到,国元证券的IPO执业质量有待提升。那么,国元证券已成功保荐上市的IPO项目,是否与高佣金率相匹配?

wind显示,国元证券2022年成功保荐上市的IPO项目有8家,其中万朗磁塑IPO项目承销保荐佣金率高达15.58%,在当年A股422家IPO企业中排名最高。不过,国元证券保荐的8家公司中,有4家(劲旅环境、瑞德智能、恒烁股份、盛通能源)上市当年业绩“变脸”,占比50%。

今年上半年,国元证券的IPO承销并没有延续2022年的幸运,上半年仅完成1家IPO项目的发行,承销保荐收入为0.06亿元,同比下降96.63%。

此外,国元证券今年上半年IPO项目的保荐失败率也大幅增长。资料显示,中证协对投行业务的评价范围是已完结IPO项目,因此可以以已完结项目为基数,测算保荐券商的撤否率。我们将已完结项目分为已成功发行和已终止项目,已终止项目全部以撤否结束,因此“保荐失败率=已终止项目/已完结项目”可以作为的一个计算方式。

按照上述公式计算,国元证券2022年的保荐失败率仅为20%(发行8家,撤回2家);今年上半年,国元证券的保荐失败率骤升至66.67%(发行1家,撤否2家)。