出品:新浪财经上市公司研究院

作者:新消费主张/cici

进入2023年后半年,随着复星医药DaxibotulinumtoxinA 型肉毒杆菌毒素RT002上市申请被受理,爱美客“注射用A型肉毒毒素”完成III期临床试验,开启整理注册申报阶段,肉毒素市场四分天下的竞争格局或将逐渐被打破。

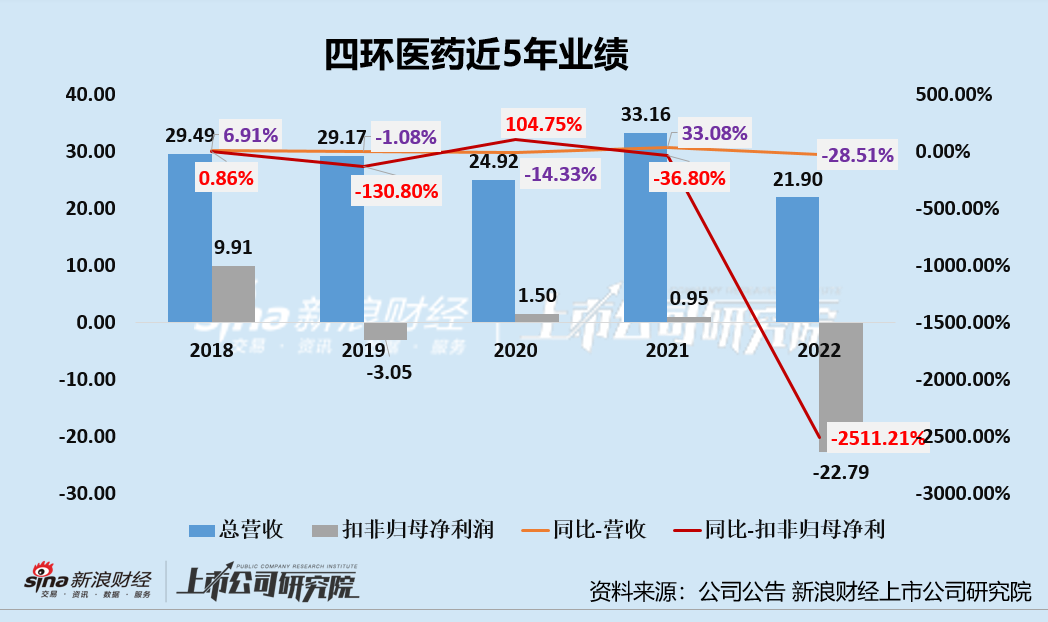

随着肉毒素市场入局者的增多,或令业绩陷入颓势的四环医药更为被动。2022年,医美业务也难再支撑四环医药的业绩颓势,公司共实现营收21.9亿元,同比下降28.51%;扣非后归属母公司股东的净亏损为22.79亿元,同比由盈转亏。其中,来自医美的营收约为1.50亿元,同比下降了62.5%;经营性利润仅为0.036亿元。

除此之外,公司的制药业务也难见起色,仿制药业务依旧延续业绩颓势,创新药业务领域分拆轩竹生物科创板上市或“0收入”、临床实验的不确定性大及商业化前景不明等因素受阻。

医美业务营收同比下降62.5% 肉毒素市场入局者增多、四分天下竞争格局或将打破

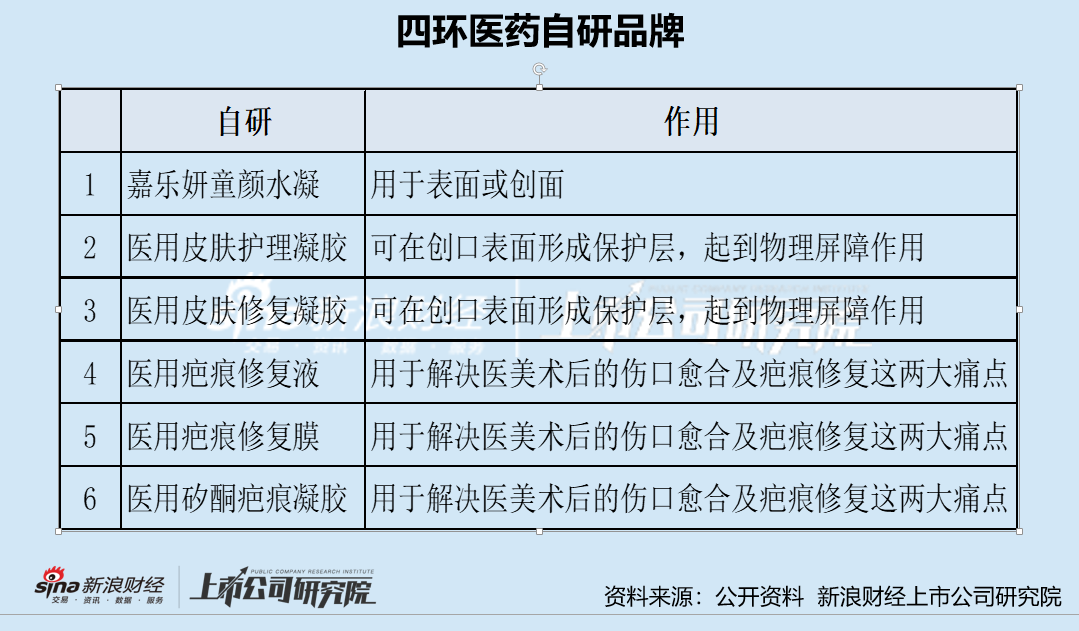

四环医药主要从事药品研发、制造及销售业务, 并于2014年开始通过代理和自研布局医美领域,旗下医美子公司渼颜空间目前已有十余款医美产品,其中代理产品主要集中在技术门槛较高的注射类轻医美产品,自研产品则是集中在技术门槛较低、壁垒较低的医用敷料领域,主要用于医美手术后创面修复。

2020年10月,四环医药独家代理的韩国生物制药公司Hugel,Inc.生产的注射型A型肉毒素“乐提葆”获得药监局的批准上市,成为第4个获准在中国上市的A 型肉毒素。2021年2月四环医药代理的该产品上市销售,也使公司受到了广泛的关注。

由于国内获批的肉毒素品牌较少,“乐提葆”(Letybo)的成功上市为四环医药医美版图的开拓奠定了基础。2021财年,公司医美业务营收及净利润分别为约3.99亿元及约2.49亿元,同比分别增长1383.3%及971.1%。一时间,医美业务成为了四环医药扭转业绩颓势的抓手。

然而,好景不长,2022年四环医药这个业绩抓手——医美业务便也深陷泥潭,这对于四环医药整体业绩影响而言,无异于雪上加霜。

2022年,公司共实现营收21.9亿元,同比下降28.51%;扣非后归属母公司股东的净亏损为22.79亿元,同比由盈转亏。其中,来自医美的营收约为1.50亿元,同比下降了62.5%;经营性利润为0.036亿元,同比下滑99.85%。

除了内忧外,四环医药的医美布局还有外患,那就是肉毒素产品布局的先发优势或逐渐衰退。由于目前国内仅有4款获批上市肉毒素产品,该细分注射医美领域的市场竞争程度远低于折射玻尿酸领域,所以,国内较多生物制药企业都在做积极布局,包括爱美客、昊海生科、华东医药、复星医药等。

值得关注的是,2023年复星医药、爱美科的肉毒素布局已见到了成功的曙光。7月6日晚间,复星医药公告称,控股子公司上海复星医药产业发展有限公司获许可产品RT002(即DaxibotulinumtoxinA型肉毒杆菌毒素)用于治疗成人颈部肌张力障碍的药品注册申请于近日获国家药品监督管理局审评受理。同时,爱美客“注射用A型肉毒毒素”已完成III期临床试验,目前正在整理注册申报阶段。

越来越多的企业布局肉毒素领域,有望打破目前肉毒素市场四家独大的竞争格局。对于四环医药而言,这或削减公司的先发优势、加剧公司业绩颓势。

分拆创新药子公司上市、剥离经营欠佳仿制药 四环医药真能重塑价值吗?

由于制药业务占公司营收的比例较大,该业务的经营状况对公司整体业绩影响较医美业务更大。2022年,公司仿制药业务共实现营收19.71亿元,同比下降24.2%,营收占比为90.3%;创新药及其他药品板块共实现营收0.61亿元(其中CDMO业务创收0.5亿元),占比仅2.8%,经营性亏损为14亿元。

仿制药业务一直是四环医药成熟的“现金牛”业务,直到2019 年,《第一批国家重点监控合理用药药品目录(化药及生物制品)》公布,四环医药有多款药品进入国家重点监控合理用药药品目录,公司仿制药业务也因此受到影响,这也对公司整体业绩产生了巨大影响。

“现金牛”业务增长逻辑变差、创新药业务难创收,投资者也纷纷“用脚投票”。四环医药股价、市值也出现了大幅下滑,截至2023年7月20日,公司股价仅为0.73港元/股,总市值不足70亿元。

为了重塑估值,四环医药也是采取了多种策略,一方面,公司试图通过逐步剥离部分业绩不达预期的仿制药业务及其他非核心大健康业务,试图借此提升公司盈利能力;另一方面,公司试图分拆创新药业务非全资附属公司轩竹科技上市。但从2022年-2023年上半年公司经营、股价表现来看,这两种策略似乎都难奏效。

对于仿制药而言,2022年公司逐步落地仿制药部分业务剥离战略,以1.18亿元出售北京轩升100%股权。但从公司2022年仿制药板块的经营表现来看,尚未显著看出剥离战略为整个集团带来的整体盈利水平和财务数据的提升。

对于创新药而言,四环医药分拆轩竹生物A股上市颇具争议,而争议点就在于其无营收、临床实验具不确定性、商业化前景不明等。因此,分拆创新药公司上市、剥离经营不利仿制药业务能否助力四环医药重塑价值,仍有待进一步观察。

轩竹科技0收入、临床实验具不确定性、商业化前景不明 闯关科创板“九死一生”

2021年,四环医药修改年报披露口径,在此之前公司财报的营收细节,是按照心脑血管药物、非心脑血管药物进行披露,并且会把两类中主要药物销售额披露出来。而2021年后,公司则是把制药业务分为仿制药、创新药及其他药品两类。

该分类或掩盖创新药不创收或创收低的尴尬,在2022年的财报中,公司并未单独披露创新药业务的收益状况,但据推算,创新药的收益几乎为零。已知创新药及其他药品板块共实现营收0.61亿元,而这其中大部分均来自于CDMO业务(20222年收益为0)。

创新药研发持续烧钱难创收,却有一个潜在的“好处”,或就是靠“讲故事”吸引融资。

四环医药创新药业务领域布局重点关注轩竹生物和惠升生物的创新药研发,其中轩竹生物聚焦消化、肿瘤、代谢等重大疾病领域,涵盖小分子化药、单抗、双抗、抗体偶联药物等领域;惠升生物则是重点关注糖尿病及其并发症领域。

截至目前,轩竹生物已完成了4轮融资,并已递交上市申请,拟以15%的股份募资24.7亿元,按此推算,其市值160亿元;惠升生物也完成了A轮及A+轮共两轮融资,融入人民币共10.8亿元的资金,投后估值达到人民币558亿元。

虽然轩竹的上市申请虽被受理,但却因为“0收入”、临床实验的不确定性大及商业化前景不明等问题暂缓决议。

(来源:公开资料)

(来源:公开资料)

2019年至2022年的4年时间,公司累计营收为0,累计归母净亏损已高达15.83亿元。