出品:新浪财经上市公司研究院

作者:IPO再融资组/靳泽

近期,A股上市公司用友网络分拆控股子公司用友金融在北交所上市的运作有了新进展,用友金融更新了申请文件。

在回复北交所的问询中,用友金融遗漏了大量同业竞争问题。如果加上遗漏的同业竞争对应的收入,用友金融与控股股东、实控人控制的企业之间的同业竞争收入占公司的收入的比值或超30%。此外,公司仅通过客户类型划分经营范围来认定不存在同业竞争,与《证券期货法律适用意见第17号》的规定或有冲突之处,主要是因用友网络通过人为设置的客户分类,不能从根本上消除替代性及竞争性。

在推进用友金融北交所上市的过程中,用友网络层面并没有召开董事会通过决议,如此重大的事项也没有公开披露。而拟“A拆北”的A股上市公司中,南钢股份、复旦微电等公司皆将分拆上市或独立上市议题提交董事会决议,并及时披露。

近两年来,王文京通过用友网络不断进行分拆上市等资本运作,如欲将新三板企业新道科技、用友金融拟转战北交所,用友汽车已经登陆科创板,港股公司畅捷通还有回A二次上市的计划……然而在一系列资本运作后,母公司用友网络的净利润连续下降甚至巨亏,而拟上市的主体,如用友金融的净利润连续增长。

遗漏大量同业竞争 或不符合上市条件

公开资料显示,用友金融于2016年11月3日在新三板挂牌,2021年9月申请在精选层挂牌,2021年11月北交所成立后,公司精选层挂牌事项转为向北交所公开发行股票上市。

与沪深交易所的要求一致,登陆北交所的发行人不得与控股股东、实际控制人及其控制的其他企业间存在重大不利影响的同业竞争。何为重大不利影响的同业竞争?竞争方的同类收入或者毛利占发行人主营业务收入或者毛利的比例达百分之三十以上的,如无充分相反证据,原则上应当认定为构成重大不利影响的同业竞争。

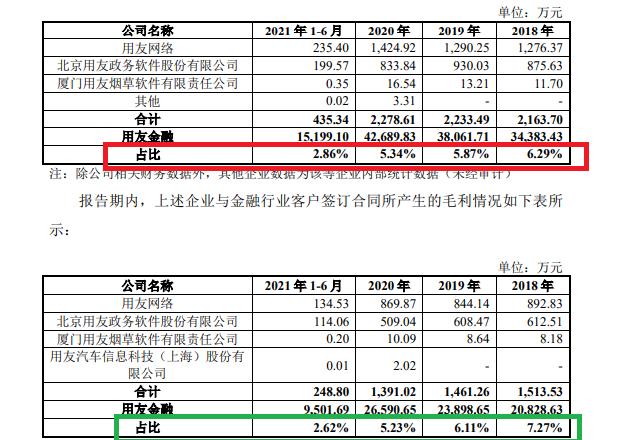

公告显示,用友金融与控股股东用友网络、实控人王文京之间存在大量的同业竞争。报告期内,用友网络及控制的企业存在的与用友金融同业竞争收入分别为2,163.7万元、2233.49万元、2278.61万元、435.34万元,占用友金融当期营收的比值分别为6.29%、5.87%、5.34%、2.86%;对应的毛利金额分别为1513.53万元、1461.26万元、1391.02万元、248.8万元,占用友金融当期毛利总额的比值分别为7.27%、6.11%、5.23%、2.62%。

来源:用友金融公告

来源:用友金融公告

无论是收入占比,还是毛利占比,都低于30%,看来用友网络及控制的企业存在的与用友金融之间不存在重大不利影响的同业竞争。

然而,用友金融似乎遗漏了实控人王文京控制的其他企业之间的同业竞争收入。如王文京实际控制的北京用友融联科技有限公司(融联科技),主营业务是为企业提供通过银企联云服务的现金管理等资金管理服务,帮助客户解决资金集中管理、提高资金使用效率、降低经营成本。而用友金融中的核心软件包括用友金融资金管理系统软件件[简称:财务管理]V5.7。

上述两家公司都属于金融科技公司,都属于软件和信息技术服务业,主营产品或服务中都包含为客户解决资金管理的服务,两者之间存在同业竞争关系。公告显示,融联科技2020年的收入为7.45亿元,是用友金融当期营收的174%,超过了30%,两者之间或存重大不利影响的同业竞争。

来源:用友网络公告

来源:用友网络公告

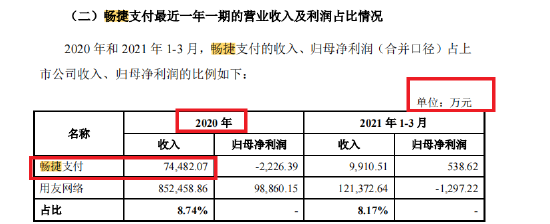

无独有偶,用友金融与用友网络控制的畅捷通之间也有相同或相似的业务、产品,两家公司也都属于金融科技公司。公开资料显示,畅捷通数智财税业务包括票财税费银档一体化产品,以及多样化采集、入账、入秋、归档管理,这与用友金融的财税管理服务有竞争关系。

2022年,畅捷通营收为6.81亿元,是用友金融当年收入的113.88%,超过了30%的“红线”,两者之间或存重大不利影响的同业竞争,用友金融或符不符合北交所上市要求。

用友金融没有将融联科技、畅捷通归为同业竞争方的理由可能是用友网络以客户分类确定经营范围,即与关联方公司的客户群体不同,就不构成同业竞争。

公告显示,用友金融主要面向银行、证券、基金、信托、保险、期货、养老金融、租赁等行业(下称“八个细分领域”)各细分领域的企业客户,而不属于八个细分领域的金融行业的客户,诸如央行、监管委员会行业协会、农村资金互助社、小额贷款公司、典当行、汽车金融、企业下设的财务公司与资金中心(企业金融)、担保公司、投资公司、非证券投资基金、资产管理公司、金融控股公司、投资咨询;第三方理财、互联网财经理财门户,都是由用友网络、王文京及其控制的其他企业来对接。

用友网络把一个大行业拆分给若干个细分行业,将这些细分行业的客户分数不同的子公司,而这些子公司的主营业务又相同或相似。资料系那是,用友网络这些细分行业的子公司互不侵犯的一个前提,是用友网络制定的了《2020年行业子公司与客户事业本部经营范围的规定》(下称《经营范围》)。

不过,人为制定的《经营范围》,不能从根本上消除同业竞争,有部分子公司会冒着被母公司处罚的风险进入其他子公司的细分领域。公告显示,挂牌后至报告期内,存在用友网络及其控制的其他子公司为用友金融经营范围内的金融机构客户提供服务等问题,上文的营收及毛利数据是重要参考。

根据《证券期货法律适用意见第17号》的规定,发行人与实控人、控股股东及其控制的企业的“同业”,如果具备替代性、竞争性,那双方构成同业竞争关系。 由于人为制定的《经营范围》等约束机制不能从根本上消除竞争关系,用友金融与其他同业竞争方的业务也存在一定程度上的替代性、竞争性,那么用友金融或存在大量的且构成重大不利影响的同业竞争。

北交所在对用友金融的三轮问询中,皆重点问询了同业竞争问题。用友金融坚称:公司与实控人、控股股东及其控制的其他企业之间不存在汇重大不利影响的同业竞争。

但北交所也对公司简单以客户群体不同来认定不构成同业竞争发出灵魂拷问:同业竞争问题的解决是否主要依赖于用友网络的制度规定,如是,该事项是否意味着包含发行人在内的各子公司目前及未来的经营受到约束、经营自主权不足、业务独立性弱。

用友金融北交所上市 A股母公司用友网络未审议也未信披

公开资料显示,用友金融在北交所上市的事宜,公司经过了董事会决议,并在新三板公告。

但用友金融的控股股东,即A股上市公司用友网络,既没有将用友金融公司在北交所上市的情况进行披露,也没有将该事项进行董事会决议。

根据《上市公司信息披露管理办法》第二十六条规定,上市公司控股子公司发生重大事件,可能对上市公司证券及其衍生品种交易价格产生较大影响的,上市公司应当履行信息披露义务。此外根据《上海证券交易所股票上市规则》,公司发行新股或者其他境内外发行融资申请,应及时进行信息披露。

那控股子公司要在北交所上市,理应属于重大事项,也是发行新股或融资的事项,用友网络理应对投资者披露。

其他拟“A拆北”的上市公司中,南钢股份、安琪酵母、泰和新材、长虹美菱、复旦微电等皆专门发布公告,对子公司将在北交所上市的情况对投资者进行披露。

此外,南钢股份、安琪酵母、复旦微电等还专门召开了董事会,对子公司在北交所上市的事宜进行审议,而公告未显示用友网络召开了董事会。

母公司净利润连降乃至亏损 分拆标的IPO前净利润激增

近两年,王文京通过用友网络不断进行分拆上市等资本运作,如欲将新三板企业新道科技、用友金融拟转战北交所,用友汽车已经登陆科创板,港股公司畅捷通还有回A二次上市的计划……

不过,用友网络分拆的很多字公司,很多存在同业竞争的嫌疑,如服务金融行业的子公司就有好几家,且业务相同或相似。

此外,在不断地进行分拆或计划分拆之际,母公司用友网络的净利润连续下降,而将要分拆独立上市的子公司,净利润则大幅上升。

2020-2022年,用友网络分别实现净利润9.89亿元、7.08亿元、2.19亿元,同比分别下降16.43%、28.18%、69.03%。2023年一季度,公司甚至亏损3.97亿元。

而正在冲刺北交所上市的用友金融,2019-2022年的营收分别为3.81 亿元、4.27 亿元、5.13 亿元、5.98亿元,同比分别增长10.72%、12.14%、20.1%、16.65%;分别实现归母净利润0.59亿元、0.78亿元、0.88亿元、0.92亿元,同比分别增长22%、27.23%、12.71%、4.64%。

用友网络不仅净利润大幅下降,公司总市值在2020年7月达到高点后一路下滑,目前公司的总市值约为630亿元,较三年前跌去了1200亿元,跌幅将近七成。

研究认为,过度分拆会让母公司逐渐“空心化”,在公司市值方面体现的较为明显。同时,过度分拆或虚假分拆,也容易让母公司或控制的其他公司为拟IPO的子公司承担成本和费用,甚至进行利益输送,投资者需关注过度分拆背后的相关风险。