出品:新浪财经上市公司研究院

作者:坤

在上一次递交的上次申请未能在6个月内通过聆讯后,多点数智有限公司(下称“多点”)又马不停蹄地向港交所递交了第二次上市申请。

与之前年度的业绩高增长相对比,2023年一季度多点的收入却偃旗息鼓,同比增长仅为1.17%,但依然深陷亏损之中,从2020到2023年一季度,三年多的时间以来多点累计亏损超40亿元。近期,多点依靠着缩减营业支出与期间费用来缩减亏损幅度,但这样的亏损收窄并不具备持续性,长此以往或不利于公司的经营与竞争力。

而在业绩因素之外,多点重度依赖物美系关联实体或也是上市的阻碍因素之一。2023年一季度来自前五大客户的收入占比高达83.1%,而前五大客户中4家都是关联实体,收入占比接近77%。在物美系的业绩支撑之下,多点却难以独立拓客,近年来不仅客户的规模与增速表现平平,净收益留存率也明显下滑,或已出现“留不住客”的预兆。

三年多累亏超40亿 “烧光”7亿美元融资后再谋上市?

收入增长停滞、盈利能力存疑、依靠融资“补血”等业绩硬伤或是多点难以叩开港交所大门的一重原因。

据招股书显示,2020-2023年一季度,多点实现营业收入分别为4.87亿元、10.45亿元、15.01亿元与3.90亿元,同比增长幅度分别为83.66%、114.66%、44.01%与1.17%。可以看出,在2022年及以前,多点的收入都在高歌猛进,但2023年一季度却偃旗息鼓,几乎0增长。

收入增长难以持续的同时,多点也依然深陷亏损之中。2020-2023年一季度,多点实现期内亏损分别为10.90亿元、18.25亿元、8.41亿元与3.42亿元,净亏损率分别为223.8%、174.7%、56.0%与87.8%。三年多时间以来,多点已经累计亏损超40亿元。而同期的经调整净亏损分别为9.85亿元、9.59亿元、2.96亿元与0.64亿元,经调整净亏损率分别为202.3%、91.8%、19.7%与16.3%,亏损幅度有所收窄。

实现亏损收窄的背后,是多点在过去一年多的时间中大幅度缩减营业支出及期间费用。

从营业成本细分项目来看,物流成本、雇员福利开支一直以来在多点的营业成本中占据主要地位,2022年,二者合计共占81.1%。而到了2022年,物流成本和雇员福利开支则分别为3.43亿元与1.89亿元,占比分别为22.8%与12.6%。2023年一季度两项指标再次减少,分别为6328万元与3744万元,占比分别为16.2%与9.6%,相比去年同一期间已明显减少。

一同减少的还有研发开支与销售费用。2020-2023年一季度,多点的研发开支分别为4.44亿元、6.15亿元、6.07亿元与1.39亿元,销售及营销开支分别为3.34亿元、6.08亿元、3.07亿元与0.64亿元。

短时间内压缩成本费用的确能够实现亏损收窄的成效,但从长期来看,物流成本、雇员福利开支等刚性支出是为了保持业务有效运营,随着业务规模的扩大能够实现成本的摊薄,但其本身却很难持续减少,以此来实现亏损收窄并不具有持续性。而期间费用等亦是如此,过分克扣可能不利于公司长期的拓客、提高竞争力。

而在现金流方面,多点仍处于持续“失血”中。2020-2023年一季度,多点的经营活动产生的现金流量净额分别为-4.81亿元、-12.75亿元、-8.07亿元与-3.19亿元。尚无盈利能力与“造血”能力,多年来多点是依靠着融资支撑。2015年到2021年,多点完成了从天使轮到C+轮融资,融资总额超7亿美元。

但持续“失血”的状态下,即便是融资额也终有“烧光”的一日。截至2023年一季度,多点账上的现金及现金等价物余额仅为4.77亿元,对于去年仅营业成本就超8亿元的多点而言,不到5亿元的现金又够烧到何时?

近80%收益来自物美系 多点难以独立拓客?

多点对于上市的另一重阻碍在于重度依赖关联实体,独立性存疑,进而导致SaaS的属性并不强。

从前五大客户的情况来看,2020-2023年一季度,多点来自前五大客户的收入占比分别为69.8%、70.2%、76.6%与83.1%。多点的前五大客户在近年来的变动并不大,从2023年一季度来看,前五大客户分别为物美集团、麦德龙中国实体、客户A、重庆百货集团与银川新华集团。

在前五大客户中,有4家客户是多点的关联实体。其中,物美集团与多点的创始人同为张文中,两家公司之间或称得上是自家兄弟。物美集团一直以来都是多点的第一大客户,为其创造的收入占比分别为54.5%、45.3%、44.1%与50.9%,而麦德龙中国实体、重庆百货集团、银川新华集团等也均与物美集团在股权方面有着强关联。换句话说,多点的绝大部分业务靠着物美支撑或不为过。

招股书中,多点表示公司为本地零售业提供SaaS解决方案,但在上述依赖物美集团及其控股公司的情况下,多点的SaaS解决方案能够独立开拓市场,实现大面积的应用吗?

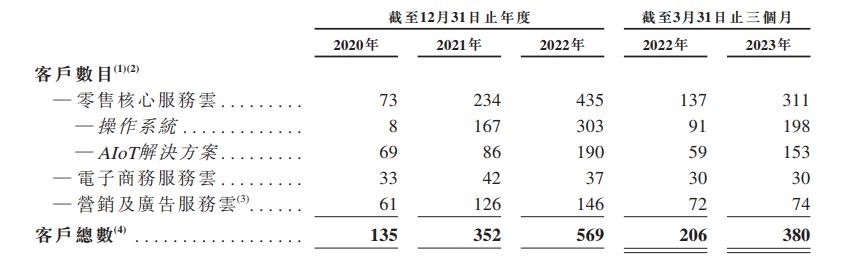

从客户数量方面来看,零售核心服务云(包括专有的Dmall OS系统及AIoT解决方案)2020-2023年一季度的客户数量分别为73名、234名、435名与311名,其中2023年仅一季度过后,客户数量骤降124家。电子商务服务云的客户从2022年的37名下降至2023年一季度的30名,营销及广告服务云从2022年的146名下降至2023年一季度的74名。

资料来源:招股书

资料来源:招股书

实际上,2021年11月多点通过收购深圳昂捷51%的股权实现并表,同时也获得了不小数量的客户。招股书显示,如果从上述计算中剔除仅适用深圳昂捷产品的客户数目,2020-2023年一季度零售核心服务云解决方案客户73名、89名、165名与170名。可以看出,排除收购影响后,多点的客户规模仅为一百余家。

在本就不大的客户规模上,多点的净收益留存率还在明显下降。2020-2023年一季度,多点的净收益留存率分别为165%、208%、140%与125%。这一表现衡量了公司在一段时间内留住及扩大其现有客户群的能力,并表明客户忠诚度水平及继续为其的产品付费的意愿。净收益留存率的下降,或表明多点已出现了“留不住客”的预兆。

客户规模难以实现快速增长、净收益留存率下降等指标的背后,或指向了多点重度依赖物美系大客户的另一弊端,即不利于公司进行独立拓客。在本地零售商超领域,同类型的零售商超本就存在一定的竞争性,出于数据安全性与业务竞争的考量,背靠物美的多点自然不会成为其他零售商超数字化的优先选择。此外,多点也不具备美团、饿了么等第三方平台所拥有的流量加持,竞争优势也无法与其相匹敌。