来源:IPO日报

一家无实控人的日系资本企业欲IPO。

近期,宁夏盾源聚芯半导体科技股份有限公司(下称“盾源聚芯”)的IPO申请进入已问询阶段,公司拟在深交所主板上市。盾源聚芯此次IPO,保荐机构为东方证券,拟募资12.96亿元。

公司此次IPO拟发行约6238万股,占发行后总股本的比例不低于25%。本次募集资金计划投向硅部件生产线新建项目、石英坩锅生产线升级项目、研发中心建设项目、全球营销网络建设项目、现有厂房购置款支付以及补充流动资金。

IPO日报发现,盾源聚芯作为一家半导体产业链中游的企业,由于半导体行业定制化属性强,材料采购和销售巨有指定性,上下游的议价能力较弱。全球经济不确定性加强、半导体技术封锁的当下,盾源聚芯却逆势而行,积极布局海外市场。

来源:官网

01

原材料限制大

半导体的产业链主要分为制作半导体材料的上游产业、设计制造等中游产业,3C电子、汽车工业等终端应用产业的下游产业,盾源聚芯主要从事硅部件和石英坩埚的研发、生产和销售,属于半导体产业的中游。公司主要产品包括硅部件产品、硅部件材料产品以及高纯度石英坩埚产品。

从财务数据上来看,盾源聚芯的主营业务收入颇为亮眼,2020年-2022年(下称“报告期”),分别为2.63亿元、6.01亿元以及10.86亿元,其中,2022年的营收规模超过10亿元,营业收入年复合增长率为103.88%。同时,公司净利润分别为0.5亿元、1.0亿元、2.84亿元,收入和净利润均实现增长。

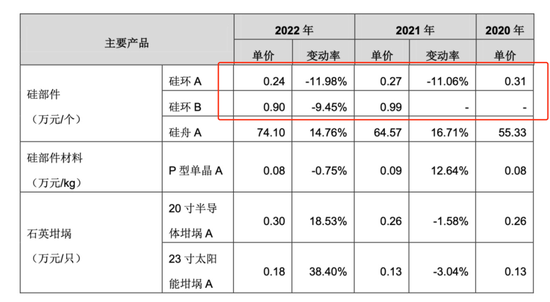

展开看其业务,硅部件贡献了主要营收,报告期内,销售硅部件带来的收入分别为1.68亿元、4.35亿元、7.77亿元,占营收比例分别为63.99%、72.31%及71.49%。硅环是制造集成电路的重要辅助材料,盾源聚芯硅部件中的硅环营收占比营收为38.56%、55.68%及52.24%。

但硅环的单价销售价格在报告期内有一定的下滑,据招股书,硅环A的单价从2020年的0.31万元跌至2022年的0.24万元,变动率为22.58%,比两年钱便宜了700元。2022年,硅环B的售价也有所下跌,从2021年的0.99万元跌至0.90万元,下降了900元一个。

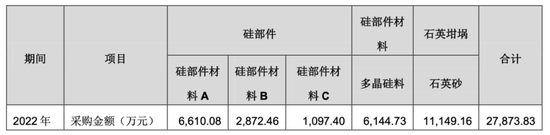

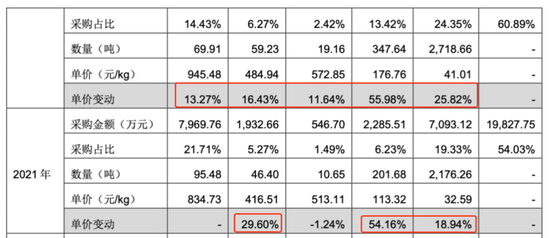

据招股书,盾源聚芯生产所用的原材料进口规模较大。报告期内,大部分原材料采购价格也在上涨,2020年-2022年,多晶硅料的采购价格从73.51元/千克涨至176.76元/千克,上涨了140.46%。

值得一提的是,由于半导体行业定制化程度较高,原材料采购也需要和客户需求结合。2022年,硅部件材料A的采购加大,招股书中解释称,主要因为此材料是某客户认定的原材料,而硅部件材料A的单价为945.48元/千克,远远高于其他采购原材料的单价。2022年的采购金额占总采购金额的23.71%。

2022年的主营业务成本中直接材料的占比为49.33%,逼近50%,较2020年增长了近10个百分点。

02

“日系”血液

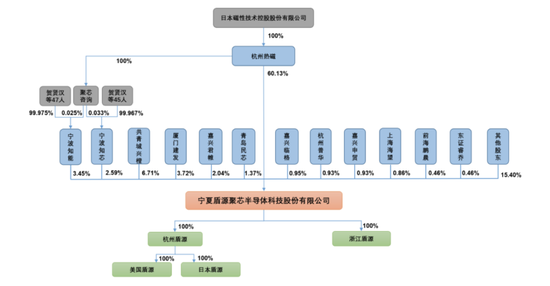

值得一提的事,公司无实际控制人,仅有控股股东。杭州热磁合计控制公司66.17%的表决权,为其控股股东。

据悉,杭州热磁是日本磁控全资子公司,由于日本磁控不存在控股股东和实际控制人,因此盾源聚芯也无实际控制人。

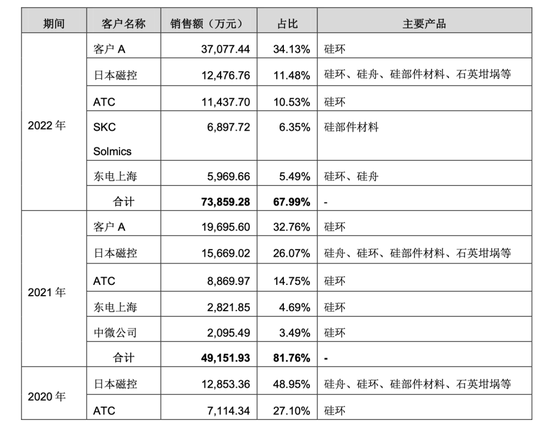

同时,日本磁控也是盾源聚芯的大客户,报告期内,盾源聚芯对其销售硅环、硅舟、硅部件材料等,营收占总营收的比例分别为48.95%、26.07%、11.48%。

日本磁控1996年就在东京证券交易所上市,事实上,盾源聚芯并不是日磁控股旗下公司首次上市。近年来,日系资本在股市动作频频,此前曾推进控股企业半导体功率模块企业富乐德创业板IPO,半导体硅片企业中欣晶圆科创板IPO。除了上市企业外,其还控制着半导体科技企业富乐华、光伏企业宁夏申和新材料科技有限公司等多家境内子公司。

值得注意的是,2022年,盾源聚芯曾获超5亿元融资,由富浙资本、海望基金、珂玺资本、上海自贸区基金、临芯投资、尚融投资等多家投资机构联合投资,融资资金用于投资建设盾源聚芯位于衢州市常山县的刻蚀硅部件生产基地。

03

薄利多销

在销售单价下降,采购成本上升的情况下,硅部件的毛利率略有下降。但同时,盾源聚芯的营业收入却逆势增长,背后是公司的销量在增长。

报告期内,硅部件销量分别为33248个、58525个和74248个,三年来销量增长超过一倍。

招股书解释,2020-2021年,欧美、日韩地区的半导体产业整体开工率不足,下游客户将采购需求移至大陆,例如2021年新增的客户A在2021年、2022年贡献了销售收入1.97亿元及3.71亿元。招股书中未透露客户A具体名称,但透露其为美国境内某公司。

事实上,境外收入占据营收比重颇高,报告期内,盾源聚芯来自境外收入占比为67.64%、74.73%及77.19%。

盾源聚芯欲积极拓展海外业务,此次IPO,拟投入0.52亿元用于全球营销网络建设项目,具体来看,用于在日本、韩国、中国台湾、美国、德国等国当地设立子公司,在境外重点销售区域建设营销网点。据招股书,2022年7月及12月,盾源聚芯分别已经在美国和日本设立了子公司。

值得注意的是,2022年以来,美国芯片法案及出口管制条例等出台,针对于中国大陆本土先进制程相关的产品、设备及投资实施了较为严格的禁运和封锁措施,欲限制本土高端芯片的发展速度。其次,2022年以来,全球宏观经济尚未复苏,全球政治存在动荡,各个国家地区的通胀水平居高不下,美元进入加息周期,加剧了宏观经济的不确定性。

盾源聚芯在此大背景下加速布局海外业务,给其未来业务发展带来不确定性。