出品:新浪财经上市公司研究院

作者:新消费主张/珊

近日,李宁提交了一份“增收不增利”的半年成绩单,上半年实现总收入为140.19亿元,同比增长12.98%;公司经营净利润24.75亿元,同比减少6.37%;净利润21.21亿元,同比减少3.11%。

公司增收不增利、销售毛利率与销售净利率持续下降或均与线上渠道销售疲软、线下门店扩张致渠道库存增长、加大折扣力度促进销售或清库存等因素存在紧密关系。

增收不增利 毛利率、净利率连续两年下降

进入2023年后,剥离了疫情对线下门店经营的影响,李宁的经营表现却还不如去年同期,一方面,公司营收增速大幅下滑、净利率同比下降,另一方面,从盈利能力指标看,公司销售毛利率、销售净利率更是进一步下滑。

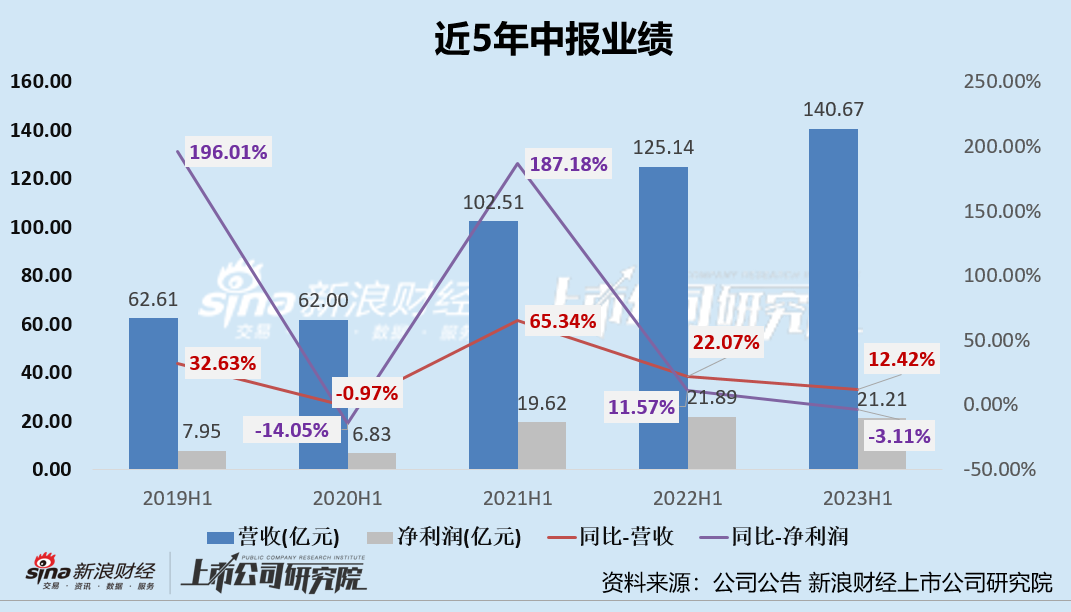

从近3年中报整体业绩来看,2021年H1-2023年H1,李宁的营收分别为102.51亿元、125.14亿元、140.67亿元,分别同比增长65.34%、22.07%、12.42%;净利润分别为19.62亿元、21.89亿元、21.21亿元,分别同比增长187.18%、11.67%、-3.11%。通过近3年业绩可以看出,李宁的营收规模虽然维持正增长但增速连续两年下滑;净利润增长率同样连续三年下降,由2021年H1的+187.18%下降至-3.11%。

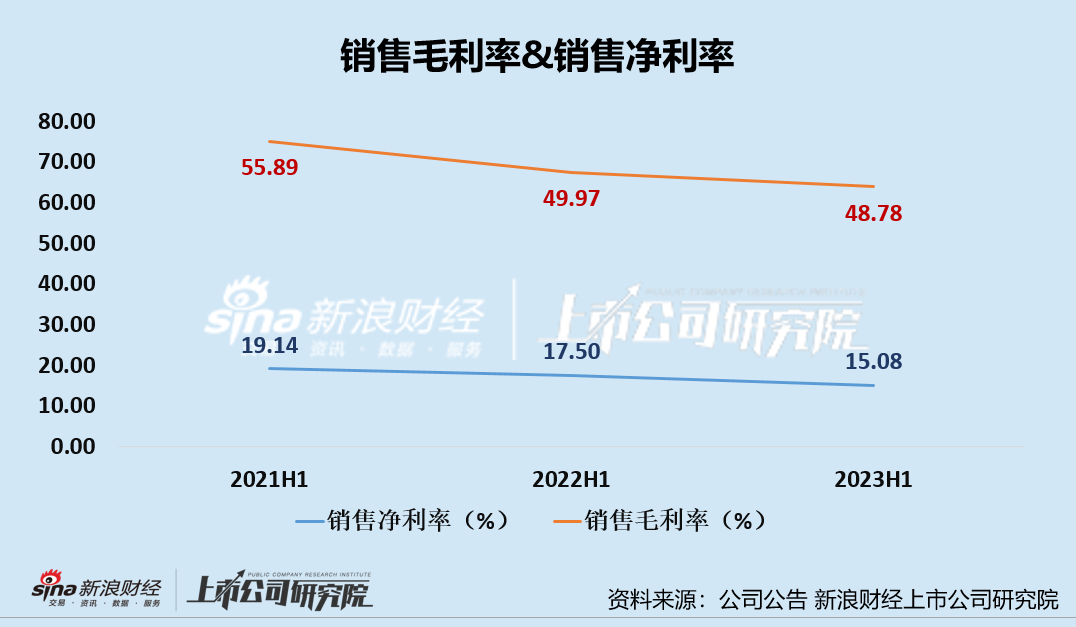

从盈利能力指标看,李宁上半年表现依旧不容乐观,报告期内,公司销售毛利率从上年同期的49.97%下降至48.78%,销售净利率从17.50%下滑至15.08%,销售毛利率与销售净利率均连续两年下降。

公司增收不增利、销售毛利率与销售净利率持续下降或均与公司线上渠道销售疲软、高折扣清库存存在紧密关系。

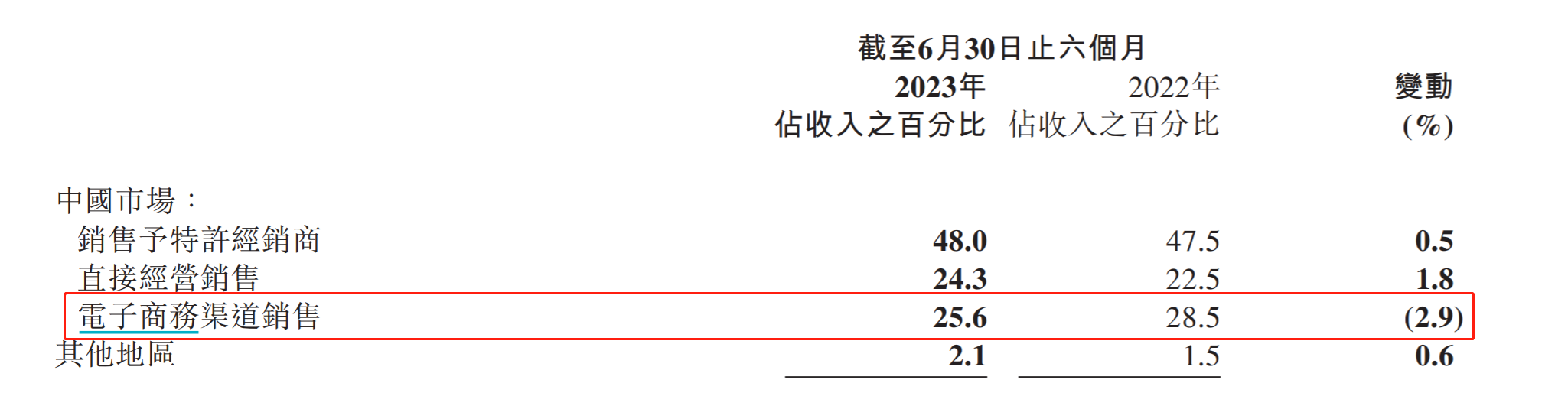

首先,从公司各个渠道营收来看,特许经销商收入67.24亿元,同比增长13.95%,占总收入比例最高达47.96%;直营销售34.1亿元,同比增长22.35%,占比24.3%;电商渠道销售35.95亿元,同比增长1.73%,占比下降2.9个百分点至25.6%。因此,从销售额增速和销售占比变化来看,李宁电子商务渠道销售增速大幅放缓且渠道销售占比下降。

(资料来源:公司年报)

(资料来源:公司年报)

(资料来源:公司年报)

(资料来源:公司年报)

除此之外,为了促进产品销售,李宁增加了线上渠道和零售终端的折扣力度,这也直接影响了公司毛利率水平。然而加大促销力度或有利于公司清理渠道库存,但依旧难敌销售疲软。据中信建投研报数据,李宁新品3个月折扣率由2021年的80%-90%低段降至2022年的70-80%高段;折扣力度虽大幅加大,而新品3个月售罄率却由60%-70%低段降至50%-60%低段。据公司2023年半年报,公司3個月售罄率进一步下跌2%。

逆势扩店致渠道效率下降、存货规模攀升?

疫情的三年,李宁并未选择“勒紧腰带过日子”,而是选择线下门店提速扩张,2020-2022年,公司线下门店数量分别为6933家、7137家、7603家,近两年门店数量分别净增204家、466家,同比+2.94%、+6.53%。其中,2022年,李宁门店净增466家,特许经销商净增95家、直接经营零售店净增265家、李宁YOUNG门店净增106家。

正如硬币有正反两面一样,门店扩张战略同样具备优劣势,一方面,门店高速扩张可以提高销量和收入,同时有利于市场的开拓,增加品牌知名度、拓展营销网络、提高曝光率等;但另一方面,若门店扩张未能带来销售额的同步增长,大概率会被门店扩张带来额外的经营成本 “反噬”,带来的渠道低效与库存积压,进而加速公司业绩颓势。

对于李宁而言,线下门店的快速扩张或并未带来预期的结果,除了以上提到的2021、2022年营收增速下降外,公司激进扩张若销售不理想,或还会带来渠道库存压力的增加,而高库存问题一直是困扰李宁业绩的因素之一。

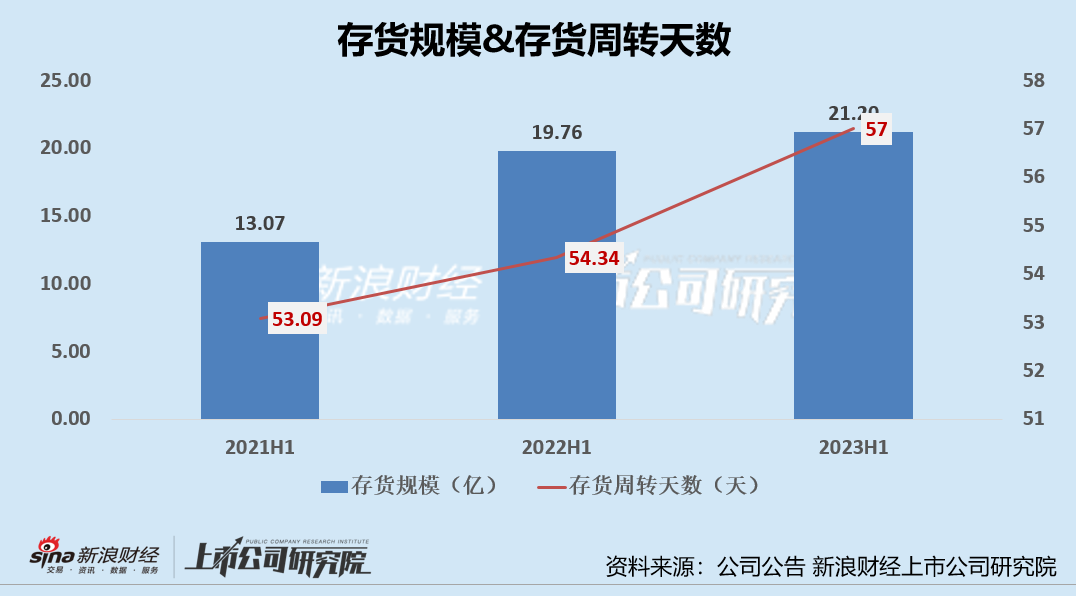

2021H1-2023H1,公司的存货规模持续攀升,存货规模分别为13.07亿元、19.76亿元、21.20亿元,2022H1、2023H1分别同比增长51.19%、7.29%。除此之外,公司年中存货周转效率持续下降,2021H1-2023H1公司的存货周转天数分别为53.09天、54.34天、57天、对应存货周转效率下降。

由此可见,在线下消费复苏不及预期的情况下,李宁2022年下半年略显激进的逆势扩店或成为了负担,2023年上半年,公司的扩张进度已显著缓和,正如李宁投资者关系负责人所说:“中国李宁正面临终端的调整,2022年,我们持续优化中国李宁的渠道以及它的库存。由于这些调整,加上疫情对于高线以及较贵的定位,都导致了中国李宁在2022年面临较大的压力。包括2023年,我们会持续调整中国李宁渠道,不会有非常激进的扩张目标。”

“国潮”产品设计翻车成“群嘲” 回归体育品牌诉求或才能持久留住消费者

近年来,李宁推出了众多大胆的前言设计,在产品设计方面下了不少功夫。凭借在设计上添加“中国元素”,将中华文化与体育精神相结合,李宁的产品设计广获好评。特别是,李宁品牌推出的中国李宁系列,样式则是更加贴近Z世代消费者审美,中国李宁系列产品售价也相对较高,被消费者戏称:“以前没钱穿李宁,现在没钱穿李宁”。

2018年,李宁以“悟道”为主题亮相纽约时装周,潮流创新&传统国韵融合的产品风格独树一帜,意外引领掀起国潮巨浪。2023年,李宁以“自有天地”为主题重返巴黎时装周,将中国谚语中的“规天矩地,自成方圆”进行了极富当代气质的全新演绎,用时尚传递文化自信。

然而,若脱离体育品牌诉求,持续凭借国潮和时尚休闲风格诉求去做品牌发展,在产品设计上追求“标新立异”,或适得其反。国货之光李宁也有在产品设计上“翻车”的一天,当李宁的2022年秋季“新国货”出现时,李宁的名字已经出现在微博搜索中,许多网民用 “日本军队服装”来形容这件服装。李宁的新服装是一件军绿色的 “耳帘”,类似于二战期间在中国的日本士兵的服装。

(资料来源:网络)

(资料来源:网络)

此次产品设计翻车后,李宁或跌落消费者心中的国货之光宝座。值得关注的是,潮流能带来一时潮起,但潮落之后的孤寂就是一地鸡毛。李宁作为一个体育品牌或只有回归体育,回归功能,回归科技,才能留住用户提升品牌黏性,而不是靠“标新立异”,在设计端“用力过猛”夺人眼球。