出品:新浪财经上市公司研究院

作者:坤

在家乐福的撤城关店、永辉超市传闻被京东收购却又辟谣的背后,是传统零售商超集体面临的多重困境。收入规模大幅缩水、净利润减少甚至由盈转亏、关店比开店更多、资金链面临更大风险、对上游供应商的账期拖欠、甚至不得不“卖身”寻求外部资金支持等问题近年来不约而同的相继在多家零售商超中出现。

昔日曾实现千亿营收的大润发母公司高鑫零售也抵不过时代的洪流。2023财年,高鑫零售不论是营收规模还是盈利能力都远不如自身十年前,尽管阿里入股后线上渠道颇见成效,但或仅转化了存量客流,而从整体来看并无突破。

在商超业态方面,高鑫零售也屡次“折腾”,在门店数量负增长、小润发开启两年则“开倒车”的同时,高鑫零售向会员制商店试水的M会员商店在扬州正式营业。而在首家会员店开店不到半年,近期,高鑫零售又传来了要在南京、常州新开两家会员制商店的消息,似乎与上半年家乐福连关2家会员店形成了鲜明的对比。毕竟,彼时开始会员店也曾是家乐福的救命稻草,而向会员店发力亦是高鑫零售在业绩萎靡、盈利能力下降时的破局之举。但山姆的夹击也不容小觑,会员店对于高鑫零售而言能否力挽狂澜,仍有待观察。

收入规模、盈利能力还不如十年前?线上或仅转化存量客流

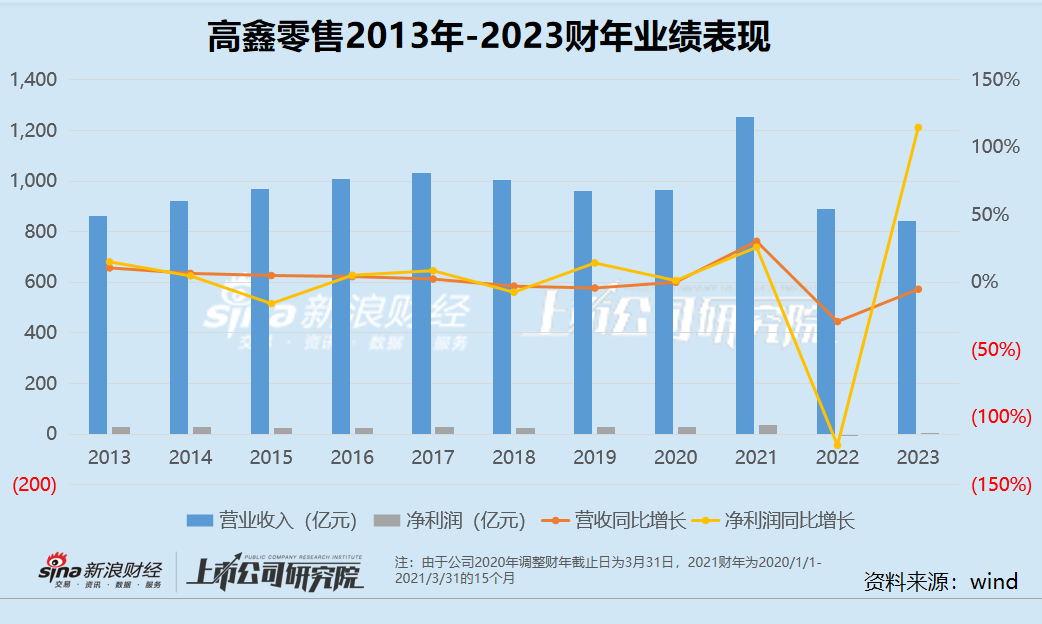

以十年的跨度来看,高鑫零售的收入规模已经明显缩水,盈利能力远不如前。2013年,高鑫零售能够实现863.72亿元的营业收入,净利润为27.75亿元,在2016-2018年间,公司的营收规模还一度超过千亿元。但近年来,伴随着电商零售入局,消费者的消费观念变化、消费渠道多样化,传统零售商超遭到重创。2023财年(2022/4/1-2023/3/31)高鑫零售实现营业收入仅为843.22亿元,甚至还不如十年前,净利润方面艰难扭亏,实现微利1.09亿元。

需要注意的是,高鑫零售也并非一成不变。2017年,阿里通过淘宝中国入股224亿港元,直接和间接获得高鑫零售36.16%的股份,成为公司的第二大股东。2020年,阿里再次通过淘宝中国斥资280亿港元收购吉鑫控股70.94%股权,对高鑫零售的持股比例升至72%,成为控股股东。阿里的入股开启了高鑫零售的数字化,“大润发优鲜”APP上线,大润发的线下门店逐渐接入了淘鲜达、饿了么、天猫超市等。

自此之后,高鑫零售的线上业务实现了明显提升。据最新财报显示,B2C业务营收增长约15%,来自“大润发优鲜”APP的营收同比增长40%,饿了么渠道客单价增长带动其营收较上财年同期增长近20%。由此来看,在当前消费者去线下购物的时间成本愈来愈高时,高鑫零售在阿里入股后积极布局线上渠道能够在一定程度上避免这一问题带来的冲击。

但从整体来看,其作用却十分有限,高鑫零售的营收规模并没有因为线上渠道的成功而实现向上突破,而是仍在继续缩水,盈利能力也远不如前。由此可以推断出,线上渠道的开拓只是在一定程度上转化了高鑫零售的存量客流,但在拓新方面或难言成效。

从高鑫零售的两项收入来看,主要收入来自销售货品,一小部分来自于在线下实体卖场出租商户。2023财年,销售货品收入减少40.6亿元,减幅为4.8%,同店销售增长(除去家电之货品销售)为-4.0%。而来自租金的收入减少4.12亿元,减幅为11.6%。

资料来源:华泰研究

资料来源:华泰研究

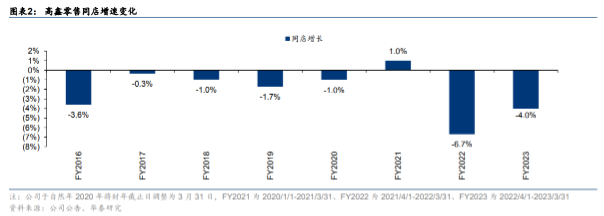

可以看出,自2016年以来,除2021财年以外,高鑫零售的同店销售均为负增长。需要注意的是,高鑫零售的销售货品与出租收入两项之间的关联性很强,当门店销售本身已经增长乏力、线下客流量减少时,商户租用的意愿或也随之减弱,两类业务可以称得上是一损俱损。

门店数量负增长 M会员店将被山姆夹击?

在营收缩水、盈利能力变差的同时,高鑫零售的门店数量出现负增长,但仍在不同业态中“折腾”。

截至2023财年,高鑫零售的门店总数为582家,相比上一财年的602家减少了20家。而从门店类型来看,自2020年起,在大卖场之外,大润发还相继开出了中润发和小润发,中润发的选品更加精细,覆盖的是中高端人群,小润发则定位为社区生鲜零售。总计582家门店中,有486家大卖场,12家中润发和84家小润发。

需要注意的是,不仅高鑫零售的大卖场业务出现门店减少(由2022财年的490家大卖场减少至2023财年的486家),刚开始两年多的新业态超市小润发也表现不佳。截至2022财年,高鑫零售拥有小润发103家,当年新增73家,而一年时间过去,截至2023财年,小润发便减少至84家,当年新增门店21家,关店40家。

大中小润发之外,高鑫零售自然也没放过会员制商店这一业态。2023年4月,高鑫零售向会员制商店试水的M会员商店在扬州正式营业,坐落于扬州的一大重要原因是因为扬州目前还没有山姆这一强有力的竞争对手。而在M会员店的对外宣传中,“对标山姆”的说辞却很常见,其260/680元一年的会员价格也与山姆一致。

M会员店开店后,高鑫零售CEO林小海曾对外表示,仅关注两个考核指标,即会员数量与续卡率,会员店模式3年内不准备盈利。

但在小红书等社交平台上,对于M会员店“避雷”、“会员卡不值”、“价格比山姆高”、“商品质量差”、“人越来越少”等评价却比比皆是,未来会员数量与续卡率的表现如何还有待观察。

而与此相对应的是,在M会员店开店不久后,山姆即开通了山姆扬州生鲜线,收货地址在扬州主城区范围内,满299即包邮,由常州新北山姆会员店提供配送。同时,近期有报道显示,山姆也即将落户扬州邗江区,与M会员店仅有15分钟车程的距离,竞争态势逐渐加剧。

与此同时,近期高鑫零售还表示,旗下M会员商店将在南京、常州新开2家门店,需要注意的是,南京与常州都已经有山姆盘踞。

由此一来,不论是目前暂时还没有山姆的扬州、还是南京与常州,M会员店或都将面对山姆夹击的竞争局势。