出品:新浪财经上市公司研究院

作者:昊

8月21日,广汽集团公司公告称,公司合营企业Chenqi Technology Limited(如祺出行)已于2023年8月18日向香港联交所递交了IPO申请。广汽集团通过全资子公司中隆投资有限公司间接持有如祺出行约19.89%权益。

除广汽集团外,如祺出行主要股东还包括腾讯(持股18.41%),广汽工业(持股15.31%),广州市公交集团(持股5.68%),小马智行(持股5.34%)等。

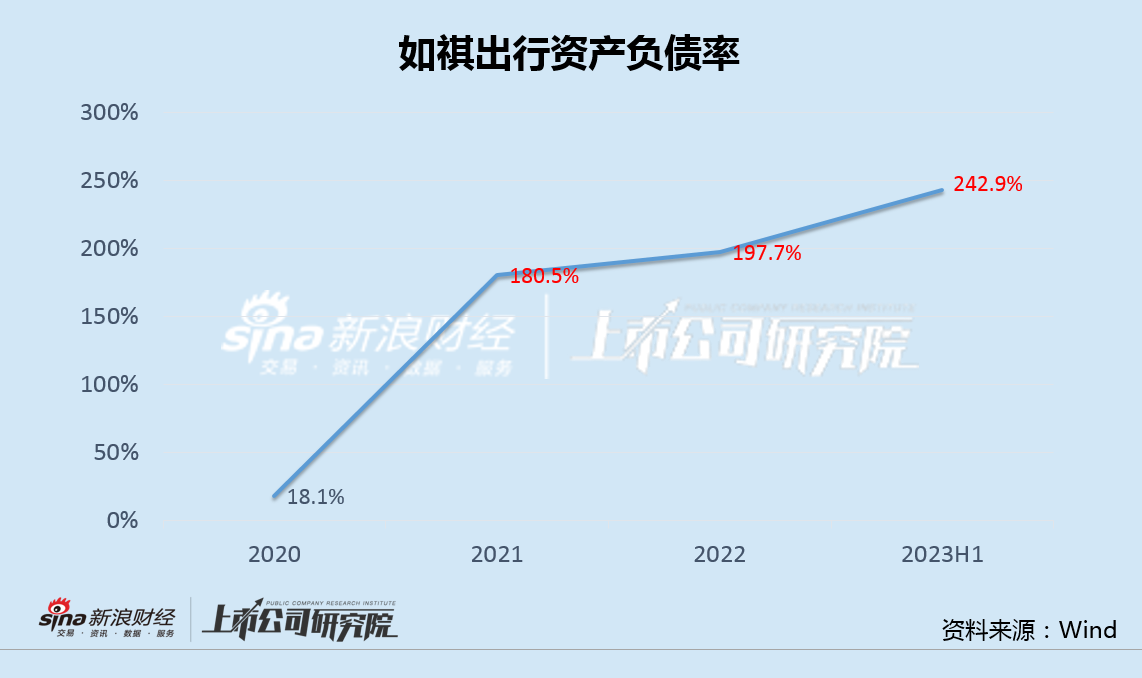

自2019年成立至今,如祺出行在三年时间内已融资三次,但在激烈的市场竞争下被迫不断烧钱以抢占份额,导致公司连年亏损、资不抵债,负债率不断攀升,今年年中已高达243%,寻求尽快上市已迫在眉睫。

更重要的是,从行业层面看,疫情后网约车运力已出现过剩,对困于广东的如祺出行来说,无疑大大增加了未来将业务向省外拓展的难度。而作为如祺出行寄予厚望的第二增长曲线Robotaxi自动驾驶业务,也面临着商业模式不明,以及滴滴等强劲对手的多重挑战。

三年半亏损近20亿 三次融资仍资不抵债

如祺出行由广汽集团和腾讯于2019年6月联合发起成立并正式上线,业务涵盖出行服务、技术服务和生态服务三大板块。其中,出行服务业务发展颇为迅速。

招股书显示,2020年-2022年,如祺出行的出行服务月均活跃乘客由33.81万名增至120.38万名;网约车订单量由1670万单增至6600万单;出行服务交易额由4.89亿元增至17.96亿元,复合年增长率达92%。

与此同时,公司这一期间的营业收入也从4.04亿元增至13.68亿元,今年上半年达到9.13亿元。

然而,颇为靓丽的经营数据背后,却是公司为此付出的巨大代价。2020年-2022年,如祺出行净利润分别为-2.99亿元、-6.85亿元和-6.27亿元;今年上半年,如祺出行净利润为-3.45亿元,亏损额同比继续扩大。

尽管公司毛利率从2020年内的-22.83%逐步回升至2023年上半年的-7.75%,但随着业务规模的扩大,如祺出行在三年半时间内的累计亏损额仍高达20亿元。

如祺出行持续的“失血”自然需要不停“补血”。

2022年4月,如祺出行宣布完成超过10亿元的A轮融资,由广汽集团领投,小马智行、文远知行、SPARX、瑞盛亚洲、广州产投集团、岭南商旅集团、工控资本等机构参投。

一年后的2023年6月,公司再次宣布完成8.42亿元的B轮融资,这也是国内出行行业在2023年达成的首笔融资。

从天使轮到B轮,如祺出行估值从10亿元增加到53.6亿元,三年多时间内融资约20亿元,与期间公司的亏损额相仿。

然而,即便不断对外融资,公司仍然资不抵债。Wind数据显示,如祺出行资产负债率从2020年的18.1%逐步攀升,到2023年年中,已高达243%。

截至2023年末,如祺出行账面现金仅4亿,短期借款却高达12亿。

行业饱和供需失衡 走出广东并不易

如祺出行三大业务中,出行服务包括网约车和Robotaxi,技术服务包括人工智能数据及模型解决方案与高精地图,生态服务则包括为司机及运力加盟商提供支持的服务。这其中,网约车是公司目前最为核心的业务。

招股书显示,从2019年上线开始,到2023年6月末,如祺出行已经在广州、深圳、佛山、珠海、东莞、长沙、厦门等多个城市运营,平台注册用户数为2160万,但其大部分来自于大湾区,在大湾区核心城市的用户渗透率超过30%。

2022年,如祺出行网约车服务的订单量为6600万单,其中来自广州的网约车服务订单量就达到了3420万单,占总订单量的一半以上。

降低地域的集中度,必然是如祺出行未来发展的重点方向之一。

在招股书中,如祺出行也将自身的发展模式总结为“涟漪模式”,即首先筛选经济发展程度高、社会经济互动频繁的城市集群,然后根据经济规模、文化影响和出行便利等因素,在这些城市集群中进一步选择中心城市立足,开拓网约车业务市场,再从中心城市向周边城市扩散。

然而,在疫情后,网约车司机数量与订单量之间的差距正逐渐扩大,行业已进入供给过剩阶段,如祺出行要想走出广东并不容易。

数据显示,2023年,日新增网约车司机数相比2022年增长了近5倍,网约车司机成为当下就业增长最快的行业之一。目前网约车平台注册司机总数已经超过一亿,每天仍然有超过2万新司机注册。

网约车运力增加的同时,网约车用户规模却在下降。2022年,全国网约车用户规模为4.37亿人,比2021年的4.53亿人少了近1600万人。

以滴滴为例,截至2023年3月末,滴滴在国内出行市场的活跃用户达到4.11亿,活跃司机达到1900万;而截至2021年3月末,滴滴在国内有3.77亿活跃用户和1300万年度活跃司机。

不难看到,在两年时间内,滴滴活跃用户增长了9%,活跃司机却增加了42.6%,增幅远远大于活跃用户。

由于网约车行业供需失衡,今年以来,包括三亚、长沙、济南等多个地方开始对网约车发出行业饱和预警,提醒司机们谨慎入场。事实上,2022年,在如祺出行的大本营广东,东莞7.3%的网约车每天接单不足10单,广州网约车的日均订单量、日均营收也在下降。

如祺出行在招股书中也坦承,“新的城市及地区可能有不同的法律法规来规管我们的运营,因此我们可能需要承担大量的合规成本、调整我们的运营或被阻止提供服务。我们亦可能在新市场面临激烈竞争。”

对此,如祺出行拟将此次港股IPO募集资金的40%,用于自动驾驶及Robotaxi运营服务业务,希望以此打开第二增长曲线。不过,自动驾驶赛道早已成为业内各家巨头的“兵家必争之地”。

2016年,滴滴便组建了自动驾驶团队,此后又成立了单独的公司负责该项业务;商汤、百度等科技巨头在自动驾驶方面也都具备强大的技术积累。

此外,考虑到这一领域距大规模商业化运营还有相当长的路要走,未来如祺出行无疑将在Robotaxi自动驾驶领域以及资金方面,面临巨大的压力和挑战。

由此看来,此番港股上市融资对于如祺出行有多重要不言而喻。只是市场最终是否认可,尚不得而知。