出品:新浪财经上市公司研究院

作者:天利

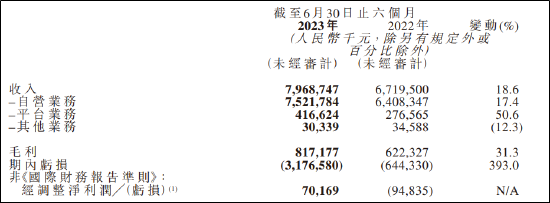

近日,药师帮披露了2023年半年度报告。报告显示,2023年上半年,药师帮共计实现营收79.69亿元,相比去年同期增长18.6%;实现经调整净利润(即扣非净利润)7016.9万元,扭亏为盈,去年同期数据为亏损9483.5万元。

资料来源:药师帮2023年半年报

但在业绩表现亮眼的同时,药师帮发展背后的隐忧也逐步浮现。从商业模式看,营收占比最大的自营业务缺乏竞争壁垒,毛利率难以提升,以营销、低价进行存量博弈的传统医药电商模式在B端市场的增长空间或相对有限,且面临“平台+经销”的法律风险。而平台业务虽然增长迅猛,但品控问题频现,公司品牌护城河仍缺乏行之有效的管理体系,发展道路仍道阻且艰。

自营业务缺乏竞争壁垒 或面临法律风险

2015年药师帮成立于广州。虽然处于互联网医疗赛道,但与阿里健康、京东健康等不同,药师帮面对C端市场已经有诸多竞争对手的情况下,选择了县城、乡镇中的基层卫生医疗机构及药房的B端采购环节作为切入口。即平台一头连接着药品批发商,另一头则连接着药店诊所,将大量长尾的需求集中起来,进而凭借差异化优势从大型连锁和医药流通企业手中分一杯羹。

但从营收结构来看,代表着企业创立初衷的互联网平台业务只占据了较少份额,反而是于2019年发展起的自营业务占据了超过九成的营收份额。2020年、2021年、2022年及2023年上半年对应营收分别为56.91亿元、95.90亿元、135.19亿元与75.22亿元,占比分别为93.84%、95.01%、94.71%、94.39%。

所谓自营业务,即向上游药企采购,经过仓储、配送之后再向下游药店及基层医疗机构销售,实质上与传统的医药经销商并无本质区别,只是采购流程在公司自有的互联网平台上完成,同时采取了类似京东的自建仓储模式。

据半年报显示,截至2023年6月30日,药师帮已在19个城市建设由20个智能仓库组成的全国性网络,并通过第三方承运商实现了快速的跨省配送,能够在平均约40个小时完成到城市、约50个小时完成到乡镇的订单。同时,为了开拓市场,稳固先发优势,药师帮投入大量资金进行营销宣传以及对药店客户进行补贴,稳定平台的流量增长。

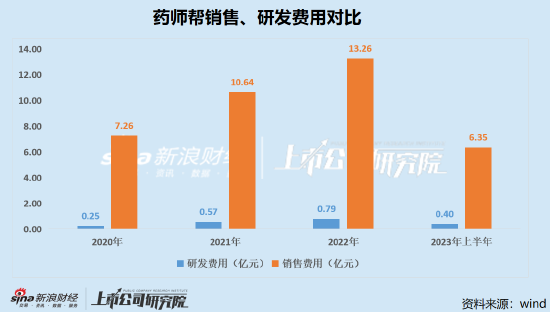

自营仓储+低价在财务数据上的表现为销售费用的增长以及毛利率的持续低迷。Wind数据显示,药师帮在2020年、2021年、2022年及2023年上半年分别亏损5.72亿元、4.94亿元、14.89亿元、31.69亿元的背景下,销售费用分别为7.26亿元、10.64亿元、13.26亿元、6.35亿元,同期自营业务的毛利率仅为5.11%、5.18%、6.21%与6.1%。

综上不难看出,药师帮自营业务的增长逻辑依然是电商的传统打法,即通过低价、营销获得B端采购这一存量市场博弈中的竞争优势,换取更高的GMV。这样的思路在互联网大火的时代或许是切实有效的商业路径,但随着近几年互联网流量成本的不断增加,互联网降本增效的优势正在削弱。

同时,由于B端采购环节已有国控、华润、上药、九州通四大流通巨头掌握主要核心渠道,药京采、未名企鹅等同样主打互联网+小B端的新晋玩家正在崛起,阿里健康、京东健康等互联网巨头自营业务范围不断拓展,以及近期医疗反腐对药物流通环节整体利润空间的进一步压缩,未来药师帮自营经销业务的增长或将面临激烈的红海竞争。

换句话说,当药师帮进入变现阶段,低价优势不复存在之时,公司该如何面对后浪的“烧钱大法”以及来自医药巨头线下渠道的倾轧?京东的成功一方面是其差异化的商业模式,但更为主要的其实是其5年投入超900亿打造的技术生态,这帮助京东形成了极深的业务护城河。而药师帮在研发上的投入则明显不足,长期竞争力或显不足。

此外,2022年5月,国家药品监督管理局发布《中华人民共和国药品管理法实施条例》(修订草案征求意见稿),其中提出“第三方平台提供者不得直接参与药品网络销售活动”。这也意味着,药师帮未来或将处于不得不在占据主要营收的自营业务,以及拥有核心估值逻辑的平台业务之间二选一的尴尬处境。

平台业务品控、窜货问题频现

相比于自营业务,药师帮的平台业务更能体现出互联网医疗的优势,即通过链接药物供应商及买家的方式,打破药物价格不透明的痛点,并有效缓解药物区域错配等。

从增长情况看,药师帮的平台业务在2023年上半年取得了较为出色的成果,包括月均活跃买家数高达353000家,同比增长17.6%;月均付费买家高达331000家,同比增长22.5%,付费率由89.9%同比上升至93.6%,且每付费买家月均订单数由去年同期的25.2单同比上升12.7%至28.4单。截至2023年6月30日,药师帮已有约7100个卖家以及超过58.9万个买家。

但快速增长的同时,隐患也随之产生。据黑猫投诉【投诉入口】显示,药师帮存在大量来自买家的投诉,原因包括违规销售企业召回的原料药品、中药饮片内有异物、药物批号不一致、药物质量不佳等。

资料来源:黑猫投诉

由此可见,药师帮在对引入的卖方的质量监控、资质审查等方面存在或存在缺陷,进而引发了药物安全问题及窜货问题。事实上,类似的品控问题早在2019年就已有发生。据媒体报道,买家在药师帮购买川贝母等一批中药后发现疑似假药,并将产品拿到食品药品检测机构进行DNA鉴别,最终检测结果为“不符合规定”。

窜货方面的问题同样屡禁不止,在裁判文书网搜索关键字“药师帮”后,可以检索到较多涉及窜货行为的民事纠纷案例。

资料来源:裁判文书网

药品安全是保障患者生命安全的基础,渠道合规是保证质量的手段,作为中小药房及医疗机构的供应平台,药师帮对于卖方的准入及管理,相关产品的监测及审查仍有待加强,品牌公信力的塑造还在路上。