系列文章:美心翼申 华曦达 牦牛控股 华洋赛车 用友金融 金苑种业 睿泽科技 骑士乳业 华夏电通 睿恒数控 畅想高科

出品:新浪财经上市公司研究院

作者:IPO再融资组/靳泽

2021年11月,北交所开市。在近两年的时间里,北交所上市企业快速扩容,截至今年8月17日有214家企业上市。相较于沪深两个交易所,北交所的储备项目有着得天独厚的优势:1888家新三板创新层企业。未来,北交所上市企业数量将进一步扩容。同时,部分拟IPO企业还存在不符合发行条件而“带病闯关”的情况,116家撤否的IPO企业中有多家被证实不符合发行条件。

目前排队的111家的拟上市企业中,中原证券保荐的安阳睿恒数控机床股份有限公司(下称“睿恒数控”)及郑州畅想高科股份有限公司(畅想高科)都存在“踩线”达到上市标准的情况。但在“踩线达标”背后,两家公司的财务真实性都存在较大质疑,睿恒数控主要靠前销售人员离职后创立服务商助力发行人业绩暴增。

具体到畅想高科,公司2022年的扣非归母净利润首次超过2500万元,正好达到公司选择的上市标准。然而,公司2022年的收入有一半以上来自12月份。具体看来,公司第二大客户2022年收入激增2175.13%,且毛利率远超产品相同的其他客户,公司从中标第二大客户订单到确认收入只用了22天,且确认收入在年底最后两天。畅想高科去年第三大客户运达科技还是自己的同行公司,收入也较2021年激增,运达科技还兼任公司供应商。

从中标第二大客户项目到确认收入只用了22天 且在年底最后两天完成

畅想高科主营业务是软件开发与信息技术服务在轨道交通行业的应用,以人工智能和虚拟仿真等核心技术为客户提供信息化解决方案,形成“数智运营”和“仿真实训”两类产品。

2020-2022年,畅想高科分别实现营业收入0.95亿元、1.07亿元、1.49亿元,同比分别增长28.21%、12.56%、39.4%;分别实现扣非归母净利润0.2亿元(1992.29万元)、0.19亿元、 0.33亿元,同比分别增长133.19%、-5.87%、76.97%。

不难发现,畅想高科最近三年的营收、净利润整体上都呈快速增长的趋势,尤其是2022年的扣非归母净利润首次超过2500万元,达到了公司选择的“最近一年净利润不低于2500 万元且加权平均净资产收益率不低于 8%”的上市标准。

然而,畅想高科激增的业绩疑点重重,比如2022年12月份一下子确认了全年54.44%的收入(约0.81亿元),超过了全年收入的一半。而2020年12月、2021年12月,公司收入分别占全年收入的43.28%、36.62%。

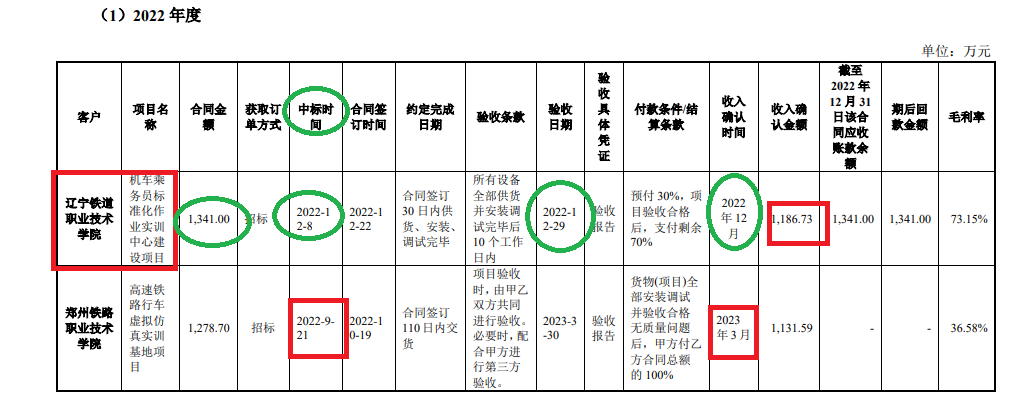

再如公司2022年度第二大客户辽宁铁道职业技术学院(下称“辽宁职院”),2022年的销售额为1,374.18万元,较2021年激增2175.13%,超过20倍。

来源:畅想高科公告

来源:畅想高科公告

在1374.18万元销售收入中,有1186.73万元来自机车乘务员标准化作业实训中心建设项目(下称“实训项目”)。然而畅想高科中标辽宁职院实训项目的时间为2022年12月8日,过了14天(2022年12月22日),双方便签订了合同。从合同签订到验收(2022年12月29日),畅想高科只用了7天时间。验收完毕后,距离年底仅剩2天时间,可畅想高科依然确认了实训项目1186.73万元的收入。

为何说畅想高科对第二大客户辽宁职院的收入确认存在猫腻?主要因为畅想高科其他项目从中标到确认收入的周期往往需要几个月左右的时间,如郑州铁路职业技术学院的高速铁路行车虚拟仿真实训基地项目,畅想高科从中标到确认收入用了约半年时间;再如郑州铁路职业技术学院的铁路安全警示教育中心双高校建设项目,畅想高科从中标到确认收入用了约5个月的时间。

第二大客户毛利率畸高 第三大客户兼任供应商还是同行

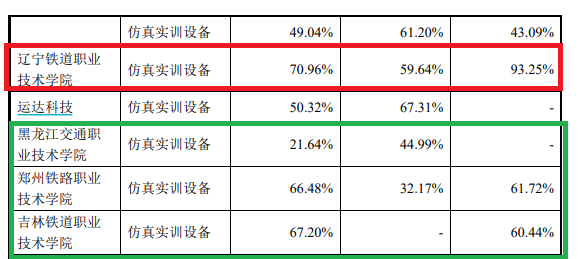

畅想高科第二大客户辽宁职院的收入不仅激增且在年底确认收入速度较快,并且该客户毛利率显著高于采购相同或同类产品的客户。

来源:畅想科技公告

来源:畅想科技公告

公告显示,畅想高科对辽宁职院销售的主要是仿真实训设备,2020-2022年的毛利率分别为 93.25%、59.64% 、70.96%,显著高于其他客户。如畅想科技对黑龙江交通职业技术学院仿真实训设备的毛利率分别为 44.99%、 21.64%; 21.64%;对郑州铁路职业

技术学院仿真实训设备的毛利率分别为61.72%、 32.17% 、66.48%;对吉林铁道职业技术学院仿真实训设备的毛利率分别为60.44%、67.20%。

书接上文,畅想高科对辽宁职院实训项目的毛利率高达73.15%,仅据年底仅两天就能够确认毛利868万元,占全年毛利总额的10.39%。

畅想高科2022年营收激增,不仅有第二大客户辽宁职院的助攻,还有第三大客户运达科技的帮忙。2022年,畅想高科对运达科技的收入为1220.27万元,同比增长476.14%,接近翻了5倍。

值得关注的是,运达科技还是畅想高科2022年度的第一大供应商,采购金额为415.93万元。 更有意思的是,运达科技还是畅想高科招股书中列示的同行可比公司,同行公司既当大客户,又是大供应商,畅想高科业绩真实性几何?

资料显示,畅想高科还存在较多客户与供应商重叠的情形,报告期内向当期重叠对象采购金额分别为632.83万元、454.01万元和825.02万元,占公司采购总额比例分别为17.56%、9.48%和13.1%;向当期重叠对象销售金额分别为66.24 万元、530.01 万元和 1,739.40 万元,占公司营业收入比例分别为0.70%、4.97%和 11.69%。

2022年,无论是向重叠供应商采购的金额及占比,还是向重叠客户销售的金额及占比,都在迅速增长,投资者需警惕其中的风险。

尤其值得关注的是河南思维自动化设备股份有限公司(下称“思维列控”) ,畅想高科2021年向思维列控采购出退勤一体机,2022年又向思维列控销售自动出退勤一体机,这种操作具有迷惑性。

招股书显示,畅想高科的实控人及很多董高监曾有过长时间在思维列控工作的经历。如公司实控人冯献华,1995年7月至2002年10月先后任思维列控工程师、部门主任、区域经理等职务,从思维列控离职后再创立的畅想高科。再如公司第二大股东(持股36.66%)、董事张宪锋,1997年1月至2003年8月任职于思维列控研发部。又如公司监事会主席陈振洪,1994年11月至2008年8月任思维列控生产部调试技术负责人。

滥用信息披露豁免制度?

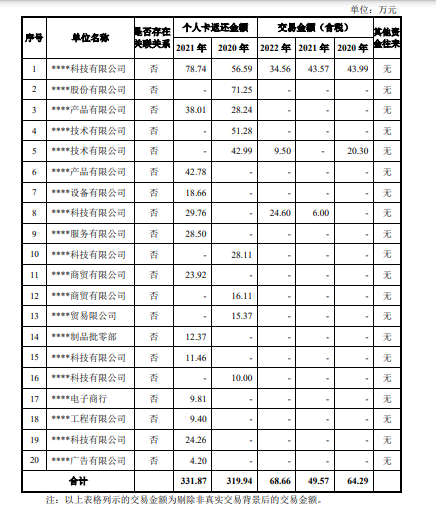

资料显示,畅想高科还存在财务内控不规范的问题,如个人卡收付款、开具无真实交易背景的发票并将资金由供应商转至个人卡的问题等。

尤其值得关注的是畅想高科“无真实交易背景的发票款项”问题,2020年和2021年的金额分别为319.94万元、331.87万元,金额不小。

畅想高科解释称:公司的部分客户处于位置偏远、交通不便的郊区,公司销售人员出差至客户所在地,涉及交通、餐饮、住宿等相关费用较难获得对应发票;此外,部分现场施工项目涉及零星材料采购及劳务采购等,考虑运输成本及时效性,一般由现场施工人员在周边五金店等临时采购零星材料,并通过雇佣周边临时工实施现场施工,上述零星采购及劳务采购无法获取对应材料及劳务采购发票,因此通过与供应商进行无商业实质的采购,将公司资金经供应商转至个人卡。

来源:畅想高科公告

来源:畅想高科公告

假设畅想高科的解释都是真实的,那为何公司需要合计600多万元的发票,为何找了20家供应商开具真实交易背景的发票?这些供应商中是否包含公司主要的供应商?为何这20家供应商还不披露名字,是否滥用豁免披露制度?

根据现有监管规则,申请信披豁免披露的事项大致有两类,因披露内容涉及国家机密或商业秘密。

畅想高科“无真实交易背景的发票款项”问题肯定不属于国家秘密,那是否属于商业秘密?

法律人士称,商业秘密通常具有秘密性、价值性和实用性三个特征。其中,秘密性指不为公众所知悉;价值性指能为权利人带来经济利益;实用性是指具有现实的或者潜在的使用价值,即商业秘密必须是一种现在或者将来能够应用于生产经营或者对生产经营有用的具体的技术方案和经营策略。

畅想高科“无真实交易背景的发票款项”事项确实具备秘密性特征,但不具备价值性及实用性,因为其没给公司带来任何经济利益及使用价值,反而凸显的是公司内控制度存在漏洞。用信息披露豁免制度来掩盖公司问题,畅想高科是否滥用信披豁免披露制度?