出品:新浪财经上市公司研究院

作者:浪头饮食/郝显

上半年桃李面包实现营收32.07亿元,同比微增0.03%;归母净利润则下滑18.46%至2.92亿元。

净利润大幅下滑主因是营业成本、销售费用、管理费用、财务费用及研发费用均在增长。其中财务费用同比增长了219.58%,主要原因是上半年增加了有息负债,而货币资金在同比减少,导致利息费用远超利息收入。

桃李面包近几年在持续扩张产能,账面有息负债逐年膨胀,借钱扩张的同时,公司却在大比例分红,这种行为是否合理值得商榷。

桃李面包一边借钱扩产能一边大比例分红

此前业绩预告解释上半年净利润下滑原因,一是部分原材料价格同比上涨以及部分新建项目投产后产能未完全释放且前期费用较高,导致本期毛利率同比有所下降;二是即将投产的新建项目陆续进行人员储备,工资费用增加导致管理费用同比有所增长;三是本期利息支出增加。

具体来看,在营收微增的情况下,营业成本增长了2.23%,销售费用增长了2.61%,管理费用增长了16.74%,财务费用增长了219.58%,研发费用增长了8.12%,这导致净利润出现大幅下滑。

从现金流角度来看,桃李面包上半年经营活动现金流净额大幅减少37.96%,公司解释称由于上期缓交税费支付的各项税费较小所致。投资活动继续净流出3991.25万元,固定资产和在建工程达到40.16亿元,和上年同期相比,增加了3.67亿元。筹资活动净流出3.03亿元,较上年同期少流出1.91亿元,主要是借款流入金额增加所致。

2022年,桃李面包以3.26%的年化利率发行了两期企业债,融资总额为2亿元,今年上半年增加了长期借款。和2022年同期相比,桃李面包上半年有息负债增长170%至8.76亿元,公司将之前的短期借款置换成了长期借款和应付债券,由于有息负债大幅增长,导致上半年财务费用大幅增长。

值得一提的是,近几年桃李面包一直保持着大比例分红,2022年股利支付率达到了83.31%。净利润大部分都进行了分红,分红是上市公司分享经营成果的最佳途经,也是监管近年来一直鼓励的行为。不过在公司仍在进行产能扩张,且大笔融资的背景下,进行大比例分红是否合理就有待商榷了。

上半年公司账面货币资金为3.11亿元,同比增长了22%。但是之前桃李面包一直有金额较大的理财,2022年上半年理财产品金额为2.06亿元,理财加上货币资金金额为4.6亿元。今年年初桃李面包赎回了全部银行理财,交易性金融资产金额变为0 ,如果算上理财的话,上半年的现金是在减少的。

桃李面包大手笔分红跟控股股东家族持股比例较高有关,目前控股股东家族合计持有超过60%的股份。近几年来,控股股东家族成员在频繁质押和减持,截至8月8日,实控人家族还有14.28%的持股处在质押状态。在今年5月份,实控人家族成员又抛出了新的减持计划,拟减持不超过1.69%的股份。

增长停滞 仍在扩产能

在营业收入连续三年低增长之后,桃李面包也陷入了增长停滞,其核心产品面包收入同比减少了0.76%。由于近几年一直在扩产能,导致产能利用率不断下滑。

桃李面包大本营为东北地区,近几年一直进行全国化布局,不断向华北、华中、华东、华南等区域扩张。截至2022年底,桃李面包总产能达到45.47万吨,实际产能利用率下降至81.39%,相比上年下降4.17个百分点。

到了今年上半年,公司共有 21 个生产基地投入使用,产能利用率为73.35%,相比上年同期,降低了5.16个百分点。其中部分投产期短,处在过渡期的地区,产能利用率更低,比如华南地区、华中地区和华东地区上半年产能利用率分别为 66.69%、60.68%和59.80%。此外还有6 个在建生产基地项目,总设计产能为27.93万吨,相当于现有产能的60%多。如果公司的销量增长跟不上产能扩张速度,这几年扩建的产能将反过来成为业绩的拖累。

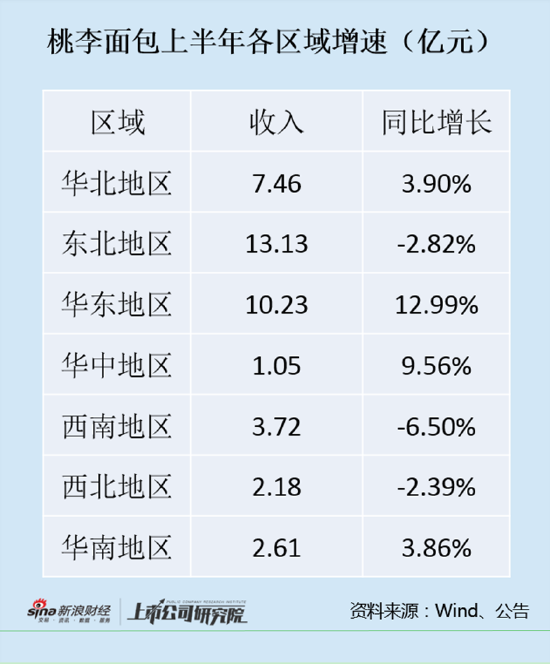

目前桃李面包主要收入来源为东北、华东及华北地区,这三个市场合计贡献了75%左右的收入,今年上半年主要的增长引擎为华东地区,收入增长12.99%,东北地区收入下滑了2.82%,华北则增长3.9%。剩余的四个市场,销售额最低的华中增长9.56%,华南地区增长3.86%,西南和西北均在负增长。

这也就意味着7个区域市场中有3个上半年收入在下滑,主要靠华东市场贡献增量。根据2022年年报,华东市场毛利率仅为10.5%,远低于23.99%的平均毛利率,同比还出现下滑,应该主要是打折促销造成的,今年上半年仍在增长的其他两个区域华中和华南也是2022年毛利率较低的区域,分别为12.6%及3.66%。根据Wind数据,今年上半年华东区域毛利率为8.29%,华中为16.05%,华南为5.03%,依然处在较低的水平。上半年整体毛利率下降了1.65个百分点,这是否意味着这些区域是靠低价策略在驱动增长。

在当前的消费环境下,此前市场预期的桃李面包涨价和产能扩张两个驱动业绩增长的逻辑都没有兑现。

事实上,短保面包市场进入门槛较低,竞争对手也在陆续进入,达利食品推出了“美焙辰”, 宾堡收购了曼可顿在国内的全部4家公司,还有连锁店罗森、全家等也推出了自有烘焙品牌。还在狂奔扩产能的桃李面包能否笑到最后?