出品:新浪财经上市公司研究院

作者:坤

近日,小牛电动发布了截至6月30日的2023年第二季度财报,业绩、销量表现均不容乐观。

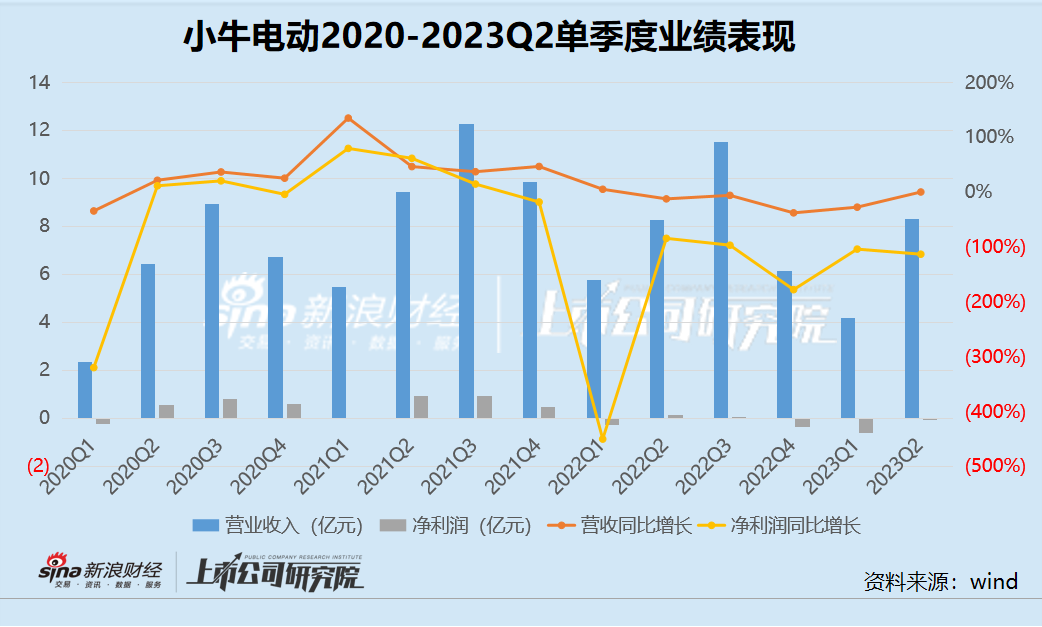

2023年第二季度,小牛电动实现营业收入8.29亿元,同比仅增长0.1%,勉强达到了其在一季度对于二季度营收的预期(8.28亿元至9.52亿元),而在此之前小牛电动已经连续4个季度收入缩水;利润方面则掉头向下,实现净亏损190万元,而去年同期为实现净利润1440万元。即便是经调整后,小牛电动的净利润也仅为1440万元,而上年同期的经调整净利润为3120万元,盈利能力明显下滑。

反映在资本市场上,二季度财报公布后,小牛电动的股价已经连续多日下跌,截至8月16日收盘,小牛电动的股价仅为3.16美元/股,相比财报公布的前一交易日收盘价3.67美元/股已经跌近16%。而从更长的跨度来看,小牛电动如今已经较昔日高点53美元/股跌近95%。

小牛电动的主要收入来源是销售电动自行车、电动摩托车、滑板车等,业绩萎靡的背后,是小牛电动的销量表现也难言乐观。在去年同期小牛电动的国内销量已经同比下降26.7%的基础上,今年二季度小牛再同比下降1.0%,销量仅为178567辆。

而对于两轮电动车销售极为重要的线下渠道方面,小牛电动也明显掉队于同行。在雅迪、爱玛等公司线下经销商门店持续增长的同时,小牛电动的线下加盟店却从2022年二季度起持续流失,今年二季度末仅为2844家,与去年同期相比减少了近500家,不足雅迪爱玛超三万家的十分之一。

再度亏损、收入近乎0增长 小牛与同行业绩表现相背离

曾经以锂电、智能化等标签搅动两轮电动车市场的小牛电动高光不再。

2018年前后,小牛电动曾作为一条鲶鱼,将两轮电动车市场带入新的高度,公司业绩也曾实现单季度翻倍的增长。然而,2022年二季度起,小牛电动的营收规模开始掉头向下,2022Q2-2023Q1,小牛电动的营业收入分别同比减少12.40%、5.97%、37.91%与27.50%。即便是2023年二季度,小牛电动实现营业收入8.29亿元,同比仅增长0.1%。

而在净利润方面,小牛电动已经连续7个季度出现同比下滑,从2022Q4以来由盈转亏,2023Q2实现净亏损190万元,而去年同期为实现净利润1440万元。即便是经调整后,小牛电动今年二季度的净利润也仅为1440万元。

小牛业绩掉头向下的同时,同行业绩表现却与其完全相反。

由于同行公司还未公布2023年二季度的业绩情况,因此选用2022全年或2023年一季度的业绩表现进行简单比较。爱玛在2022及2023年一季度实现营业收入208.22亿元、54.42亿元,分别同比增长35.09%与18.65%,实现净利润18.72亿元、4.92亿元,分别同比增长180.44%、52.52%;雅迪在2022年实现营业收入310.86亿元,同比增长15.18%,实现净利润21.61亿元,同比增长57.80%。收入与利润的高增与小牛电动形成了鲜明对比。

近年来小牛电动的由盈转亏背后,收入规模的缩减是其中一部分原因,销售费用的高企也是重要推手。在小牛电动的期间费用中,销售费用向来占比最高,2020-2023H1,销售费用持续高企,分别为2.01亿元、3.32亿元、4.40亿元与1.82亿元。2023年二季度销售费用为1.095亿元,与上年同期相比增长18.4%,营业收入占比为13.2%。

曾经小牛电动吸引消费者的是其“黑科技噱头”,但其研发费用在近年来却未见明显增长,发明专利数量也在同行垫底。

2020-2023H1,小牛电动的研发费用分别为1.05亿元、1.35亿元、1.76亿元与0.76亿元。2023年二季度研发费用仅为4130万元,相比去年同期减少7.1%,更何况其中还包括股份制薪酬870万元,当期真正用于研发的金额仅为3260万元,相比去年同期减少13.1%。

据鲁大师数据显示,截至目前,小牛电动的专利数量为276个,其中发明专利28个。而对比同行来看,截至2022年底雅迪拥有专利数量1890项,九号的国内已授权专利2266项,海外已授权专利580项。在专利及发明专利的数量方面,小牛明显无法与同行匹敌。

销量掉队“门庭冷落” 近一年加盟店流失近500家?

与业绩萎靡相对应的,是小牛电动的销量表现也并不乐观。据财报数据显示,2023年第二季度,小牛电动的整车销量为211996辆,同比仅增长1.5%。其中,小牛电动最主要的国内市场销量为178567辆,同比下降1.0%,整体销量实现上涨依靠的是海外市场,销量为33429辆,同比增长17.1%。

国内与海外市场的表现一正一负,看似差强人意,但实际上去年同期,小牛电动的国内销量18.01万辆,已经同比下降26.7%,而彼时海外销量2.86万辆,增长幅度达到309.1%。换句话说,小牛电动在国内市场的下滑趋势仍在继续,而海外市场的增幅已经明显放缓。

根据艾瑞咨询《2023年中国两轮电动车行业白皮书》显示,据不完全统计与估算,2022年中国两轮电动车销量约5010万辆,同比增长15.2%,预计2023年中国两轮电动车市场销量将达到5400万辆。由此,从行业层面来看,小牛电动或已掉队。

同时,两轮电动车产品本身的一大特点是非常依赖线下渠道,即便各品牌通过线上营销、消费者在线上渠道购买,但在选车、提车已经后续售后、维修等关键环节,都离不开线下渠道。截至2022年底,雅迪在中国共有4041名分销商,超过32000个销售点;爱玛的经销商数量超过1900家,终端门店数量超过3万个,且二者经销商及线下门店都在持续增长中。

但与同行相比,小牛电动却似乎“门庭冷落”。2022年二季度以来,小牛电动的国内加盟店似乎正在经历闭店。截至2022年二季度,小牛电动的加盟店还为3329家,但三季度下降至3303家,到2022年底再降至3102家。

今年以来,小牛电动的加盟店跌破了三千家的门店,一季度下降至2853家,而据最新财报显示,二季度末仅为2844家,与去年同期相比减少了近500家。

销量“上不去”,加盟商选择用脚投票或也不足为奇。

实际上,几年前小牛电动还能通过锂电、智能化等标签在传统两轮电动车市场中吸引消费者,是在于差异化打法,但其本身的技术门槛并不高,其他同行在奋起直追后已经将“智能化”带向平均水平,更何况传统品牌在价格方面更有优势。而反观小牛,却在部分高端产品的核心部件减配,将曾经电机与电池供应商博世与松下悄悄换成了其他品牌,成本控制的“算盘”打得响亮、

近年来,小牛电动销量下滑,但消费者投诉【进入黑猫投诉】却见长。黑猫投诉上,对于小牛电动品牌的投诉量高达2288条,其中大部分投诉集中于质量问题与售后服务,包括动力失灵、电池多次故障、续航里程虚假宣传等。而对比同行来看,爱玛的累计投诉量为943条,雅迪为1831条,九号为1312条,均远小于小牛的投诉量。

资料来源:黑猫投诉

资料来源:黑猫投诉