近日,华熙生物发布了2023年上半年财报,共实现营业收入30.76亿元,再创新高;共实现净利润4.25亿元。其中,医疗终端业务增速亮眼,2023年上半年共实现4.89亿元营收,同比增长63.11%。

值得关注的是,近年来华熙生物持续加码研发,2023年上半年,公司研发支出、新增发明专利数量均位居行业前列,凭借超强的研发实力夯实竞争壁垒、构筑宽阔的护城河,同时为下游终端应用打下了坚实基础。目前,华熙生物已建立了从原料到医疗终端产品、功能性护肤品、功能性食品的全产业链业务体系。

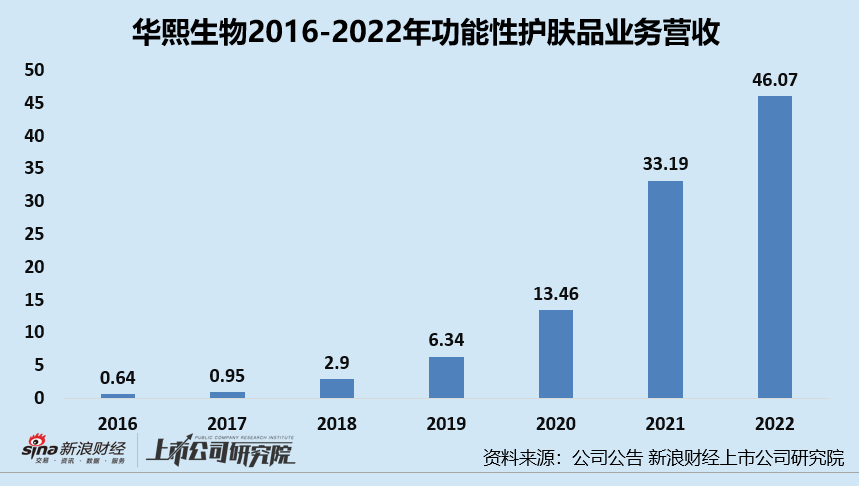

华熙生物过去5年的高速增长,功能性护肤品业务“功不可没”。该业务销售额由2018年的2.9亿元增长至2022年的46.07亿元,其中2018-2021年均实现了销售额倍增。在经历长达5-6年高速增长之后,华熙生物在2023年上半年主动放慢该业务发展速度,对四大品牌进行全面梳理,深度审视业务健康,并进一步培育和提升关键能力,以促进旗下四大品牌从颇具规模的品牌迈向真正意义上的国民品牌。

加码研发创新、构筑宽阔护城河 为下游终端消费应用打下坚实基础

华熙生物遵循“科学→技术→产品→品牌”的发展逻辑,通过持续不断地创新研究和生产工艺的技术革新,实现产能的不断放大,先后在济南、上海、北京、法国、美国等地相继设立国际先进水平的研发机构。

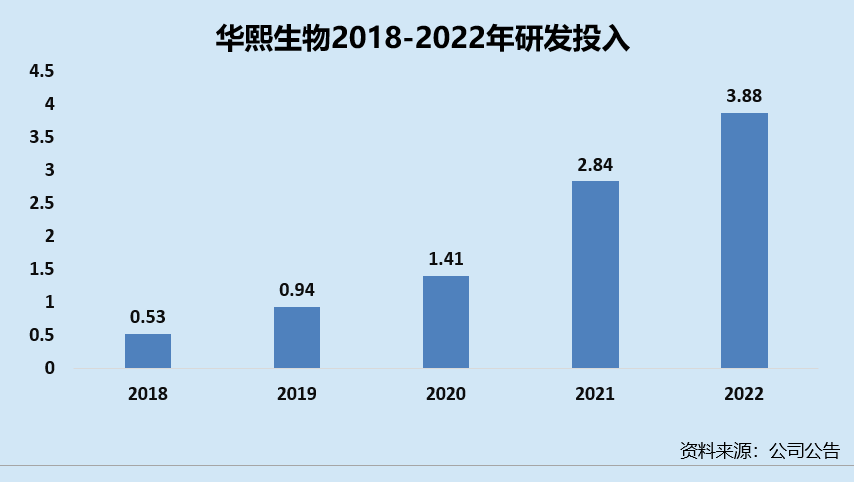

公司以研发实力夯实竞争壁垒与护城河,近年来用于研发领域的投入逐年增加。公司研发费用由2018年的0.53亿元增加至2022年的3.88亿元,2019-2022年研发费用分别同比增长77.36%、50%、101.42%、36.62%。

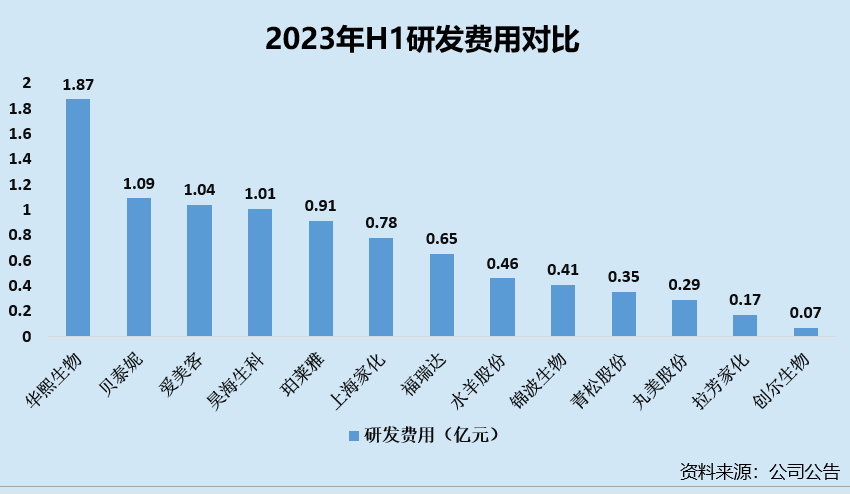

对照行业可比上市公司,2023年上半年,公司的研发费用为1.87亿元,位居所选取13家上市公司之首,研发费用率为6.07%,同样位居行业前列。

目前,华熙生物已组建了合成生物学研发平台、微生物发酵平台、应用机理研发平台、中试转化平台、交联技术平台、配方工艺研发平台六大研发平台,以此支撑其全产业链业务及长远发展。截至2023H1,公司研发人员达813人,同比增加187人,研发人员占比也由去年同期的16.85%提升至18.83%;研发项目数量高达346个,同比增加81个。

公司研发实力的最直接体现便是其行业领先的专利数量。截至2023年6月30日,公司已申请专利801项(含发明专利637项),其中已获授权专利395项(含发明专利260项,其中含中国发明专利255项,国外发明专利5项);本报告期,新增申请专利82项(含发明专利63项),新增已获授权专利58项(含发明专利51项,其中中国发明专利50项,国外发明专利1项),新取得的发明专利主要围绕功能糖及氨基酸两大类生物活性物的基础研究和应用基础研究构建公司核心科技力,持续引领生物科技产业的自主创新。

公司在上游的自主创新能力极强,并且超强的研发实力为下游终端消费应用打下了坚实基础,为各业务板块稳健发展提供支撑。2023年上半年,华熙生物营收再创新高达30.76亿元,净利润达4.25亿元。其中,公司原料业务实现收入5.67亿元,同比增长23.20%,医疗终端业务实现收入4.89亿元,同比增长63.11%,功能性护肤品业务实现收入19.66亿元。

功能性护肤品业务成为华熙生物业绩高增强有力支撑

近年来,华熙生物凭借微生物发酵和交联两大技术平台以及六大研发平台,建立了生物活性材料从原料到医疗终端产品、功能性护肤品、功能性食品的全产业链业务体系。目前,公司已成为全球知名的以合成生物科技创新驱动的生物科技公司、生物材料全产业链平台公司。

纵观近5年中报业绩,华熙生物营收由2019H1的8.09亿元增长至2023H1的30.76亿元,营收年复合增长率高达39.64%,增长势头强劲;净利润由2019H1的2.65亿元增长至2023H1的4.22亿元,归母净利润年复合增长率达12.34%。

华熙生物过去5年的高速增长,功能性护肤品业务“功不可没”,增长势头最为强劲。2016年,华熙生物采用全产业链多元化布局的发展策略,开始拓展面向C端消费者的功能性护肤品业务。自2016年起,公司功能性护肤品业务高速增长,该业务销售额由2016年0.64亿元的增长至2022年46.07亿元,其中2018-2021年均实现了销售额倍增。

从营收占比来看,功能性护肤品业务也日益成为公司营收主力军,营收占比由2016年的8.71%增长至2022年的72.45%。2023年上半年,护肤品业务营收高达19.66亿元,占比63.92%。

目前,公司旗下有“润百颜”、“夸迪”、“米蓓尔”、“BM 肌活”四大品牌,2023年上半年,润百颜品牌销售额为6.32亿元,夸迪品牌销售额为5.43亿元,BM肌活销售额为3.41亿元,米蓓尔销售额为2.17亿元。由此可见,该四大品牌均经过多年的高速增长,收入已初具规模,且在各自细分赛道取得了领先地位和一定市场、人场。

主动减速变革乃品牌发展必经之路 华熙生物四大品牌正迈向国民品牌

从一个颇具规模的品牌迈向真正意义上的国民品牌往往任重而道远。纵观国内外品牌,大多品牌发展都会经历业务高速发展后主动“踩刹车”变革的阶段,然而“踩刹车”并不是真正意义上的“刹车”,而是为了后续的高质量发展蓄力。

以国际知名品牌雅诗兰黛的发展史便可看出主动“刹车”以求变革的魅力。1946 年至 1960 年,雅诗兰黛初创期品牌成立之初便通过突出的产品效果以及高端百货渠道的布局完成了品牌高端形象的塑造。1960 年至 1995 年成长期,雅诗兰黛完成了自主品牌矩阵的初步搭建,实现了对高端护肤/男士护肤/彩妆以及香氛品类的完整覆盖。同时尝试渠道向海外发达国家扩张。1995 年至 2009 年,雅诗兰黛品牌进入成熟期,开始借助资本力量进行多品牌并购,囊括了同时具备高端定位&品类差异化&具备全球渠道扩张力&产品创新力强的知名品牌如 LAMER/Bobbi Brown/Jo Malone,渠道方面加速欧洲&中东地区扩张。

然而,在渠道快速扩张大获成功之时,雅诗兰黛却选择“停下来”洞察新型“人、货、场”以谋求向年轻化转型,聘任职业经理人Fabrizio Freda 担任CEO 后积极推动集团年轻化战略,拥抱 Z 世代客群,通过并购高端个性品牌/发力亚太&新兴渠道/携手顶级年轻流量明星代言/数字营销等多维举措下,业绩增长提速,市值和估值屡创新高。由此可见,品牌主动“降速”洞察市场并积极调整策略并不罕见,且变革后往往会收获更高质量的发展。

2023年上半年,华熙生物主动对一向高速增长的功能性护肤品业务放慢脚步,对四大品牌进行全面梳理,深度审视业务健康,并进一步培育和提升关键能力,包括聚焦品牌定位、优化渠道结构,强化大单品战略、数字化运营等,不断强化组织能力,提升精细化运营管理能力等。短期内,功能性护肤品业务成长性会受到一定的影响,但这并不会影响该业务长期景气程度。

事实上,这也不是华熙生物第一次主动放慢发展速度,2021年下半年,华熙生物曾主动对医美终端业务“踩刹车”,在这段时间,公司积极梳理医美终端业务战略、产品优势、人员配置等。经过1年多的整顿,2023年公司医美业务持续向好,2023年上半年,公司医美终端业务共实现了质的跨越,共实现营收4.89亿元,同比增长63.11%

由此可见,在宏观经济下降、消费复苏减弱的外部环境下,华熙生物对功能性护肤品业务主动调整,凭借其在品牌、产品研发、供应链等多线优势,调整后重启增长、赢回市场是大概率事件。