出品:新浪财经上市公司研究院

作者:新消费主张/珊

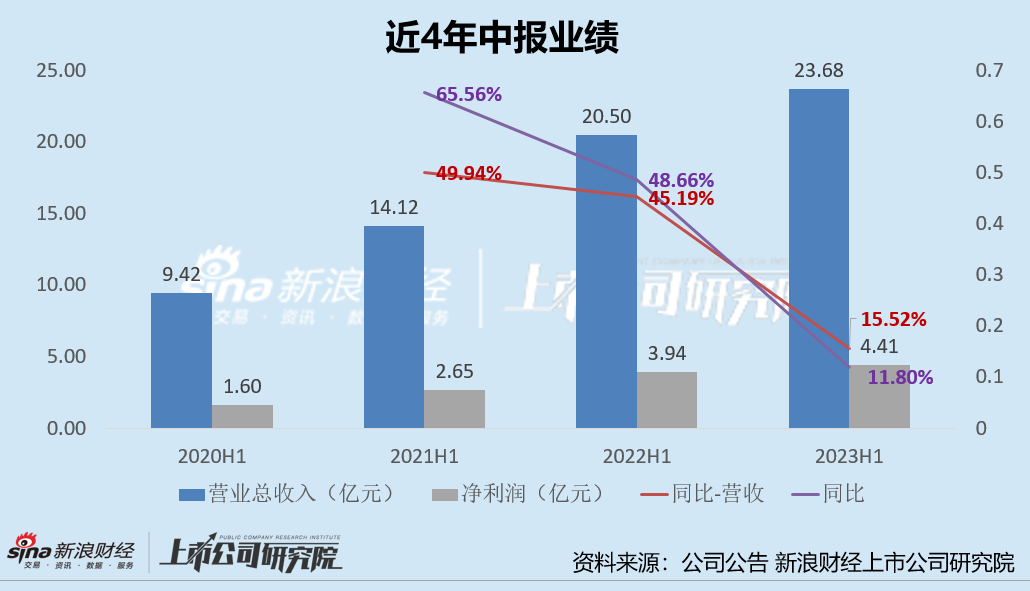

近日,贝泰妮发布了中报成绩单。2023年上半年,公司共实现营收23.68亿元,同比增长15.52%,共实现净利润4.41亿元,同比增长11.80%。虽然业绩双增,但贝泰妮营收增速、净利润增速均出现了显著放缓。

除此之外,2023年上半年贝泰妮阿里系平台、京东系平台的销售额均有所下滑,其中阿里系销售额为7.89亿元,同比下降3.41个百分点;京东西销售额为1.33亿元,同比下降4.91个百分点。

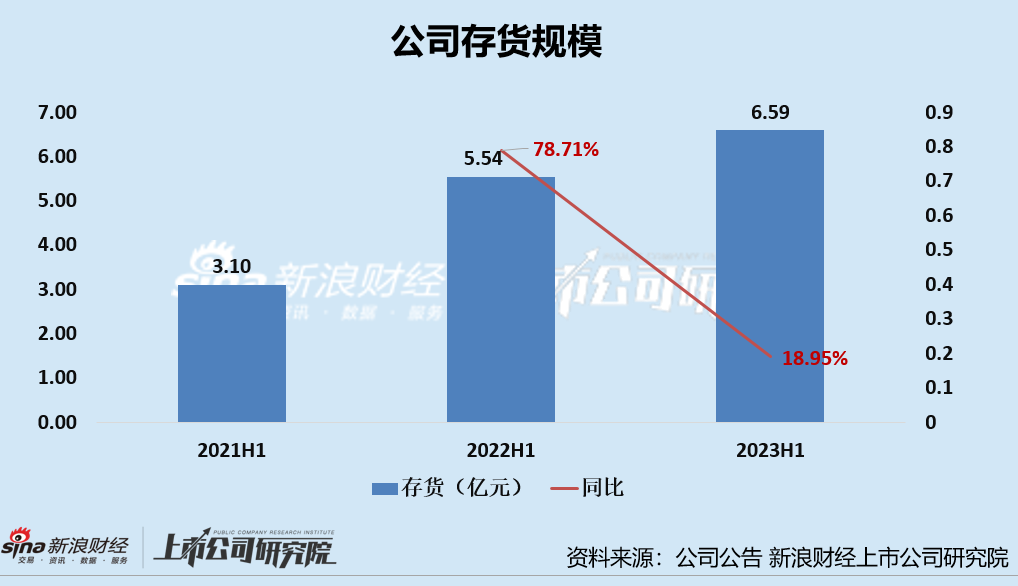

另外,公司库存问题仍值得关注。截至报告期末,贝泰妮的存货规模已逐年攀升至6.59亿元,2023年H1同比增长18.92%;存货周转天数也由去年同期的193.3天延长至205.22天。

业绩增长放缓:阿里系&京东系平台销售额下降 贝泰妮或难造第二增长曲线

1998年,欧莱雅将薇姿引进中国市场,目标客群即为有肌肤问题的女性消费者,并开启了功能性护肤品的蓝海市场。在此后20余年的发展里,各大品牌、新晋品牌均纷纷瞄准功能性护肤品市场,经历了起步期、转型期及国产品牌崛起期,目前的功能性护肤领域已俨然成为一片红海,逐步进入“内卷期”。

薇诺娜作为功能性护肤品领域的后起之秀,在经历了快速发展期后,业绩增速有所变缓。从公司近4年中报业绩即可看出,公司营收和净利润虽连续四年维持增长,但无论是营收增速还是净利润增速均出现了显著下滑。

2023年上半年,公司共实现营收23.68亿元,同比增长15.52%,营收增速下降了29.67个百分点,共实现净利润4.41亿元,同比增长11.80%,净利润增速同比下降36.86个百分点。

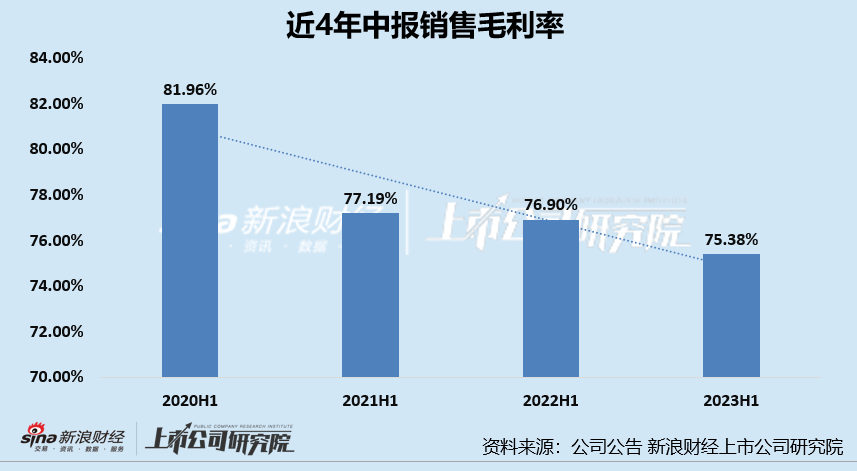

除了业绩增速放缓外,贝泰妮的销售毛利率更是连续下滑,从2020H1年的81.96%下滑至2023H1的75.38%。2023年上半年,公司销售净利率也出现了下滑,由19.23%下降至18.61%。

分渠道来看,2023年上半年,公司线下渠道涨势可喜,线上渠道增长欠佳,这或和公司报告期内于阿里系、京东系的销售额下滑有关。其中,贝泰妮线上销售渠道共实现营收17.43亿元,同比增长7.15%,占主营业务收入比例为73.92%,仍是公司主要销售渠道;线下渠道共实现营收6.15亿元,同比增长48.64%,占主营业务收入比例为26.08%。

公司线上渠道增长欠佳主要与阿里系、京东系销售额下滑有关。报告期内,阿里系销售额为7.89亿元,同比下降3.41个百分点,占主营业务收入的比例为33.45%;京东系销售额为1.33亿元,同比下降4.91个百分点,占主营业务收入的比例为5.66%。

(资料来源:公司公告)

(资料来源:公司公告)

阿里系销售额的下滑最值为得关注,因为该线上平台是公司销售额占比最高的平台,据首创证券披露的贝泰妮核心美妆品牌薇诺娜的GMV数据,我们或也能知道了薇诺娜淘系销售数据不容乐观。据首创证券研报显示,2023年1-5月,薇诺娜淘系GMV为6.47亿元,同比下降30.37%,薇诺娜宝贝GMV累计下降98.37%。

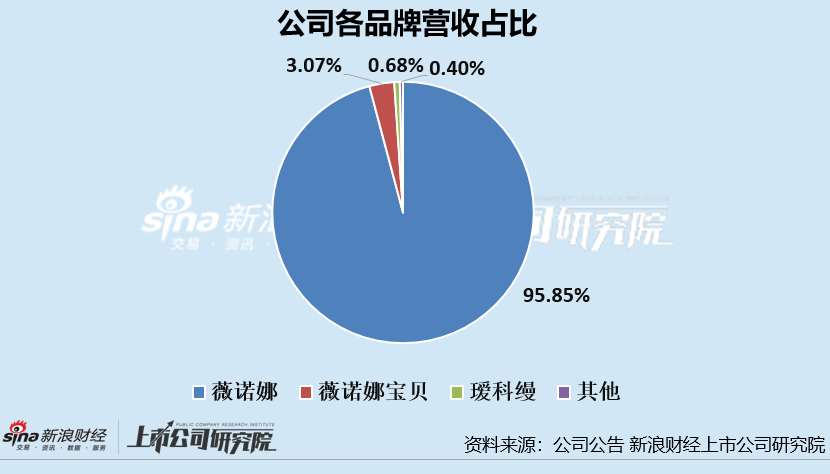

业绩增速放缓、销售毛利率持续下滑、阿里系销售额下滑,多项指标或都说明贝泰妮旗下核心品牌薇诺娜或已告别高速成长期而逐步进入成熟期。由于薇诺娜单个品牌创收占贝泰妮全部营收的95%以上,薇诺娜品牌对贝泰妮整体业绩影响较大。

虽然近年来,贝泰妮基于薇诺娜品牌的影响力,不断衍生出针对不同需求、不同年龄段的其他品牌,包括:薇诺娜宝贝、泊缇诗、瑷科缦等,但这些品牌的收入占比均较低,合计创收占比不足5%,尚未能接力薇诺娜品牌成为公司的第二增长抓手。

存货持续同比攀升至6.59亿元 存货周转天数增加至205.22天

除了增长放缓、销售毛利率下降外,贝泰妮的库存问题仍值得关注。截至2023年6月30日,贝泰妮的存货规模已逐年攀升至6.59亿元,2023年H1同比增长18.92%。

贝泰妮的存货主要包括原材料、周转材料、在产品、自制半成品、产成品等。在这6.59亿的存货中,有绝大部分为库存商品,占比高达84.68%;其次为原材料、低值易耗品、在产品,合计占比约15%。

另外,贝泰妮的存货周转效率进一步下降,据wind计算数据显示,2023年上半年,贝泰妮的存货周转天数也由去年同期的193.3天延长至205.22天,这或说明,贝泰妮相关产品从产出到销售大约需要近7个月的时间。

由于相当一部分存货为库存商品,叠加化妆品类快速消费品更新换代较快的性质,若这部分存货滞销则会存在一定的存货跌价风险,从而进一步影响公司业绩。截至2022年上半年,贝泰妮存货跌价准备为2416.4万元,已超过2022年全年水平。受此影响,公司上半年资产减值损失增加,高达390.09万元。

(资料来源:公司半年报)

(资料来源:公司半年报)