出品:新浪财经上市公司研究院

作者:天利

创新药产业发展关乎人民生命健康,同时也是国家高质量发展战略部署中的重要一环,近年来,针对创新药的利好政策持续不断。同时,由于创新药企属于典型的研发驱动型企业,具有发展周期长,不确定性强等特征,如何衡量企业潜力与价值成为投资者关注的重点。

为此,新浪财经上市公司研究院梳理了部分代表创新药企,从业绩表现、研发投入、融资能力、现金流、管线规模、Ⅲ期临床管线及上市药品占比、获得孤儿药认证情况、License out金额……试着从市场验证、管线价值、资金流安全三大维度,绘制出创新药企全景图,解码国内创新药企价值与可能风险,本期标的为百济神州。

市场验证:亏损同比收窄 估值处于较低水平

常言道,市场是最好的试金石,创新药的价值最终要由市场来评价,具体体现为公司的创收、创利能力以及估值水平。

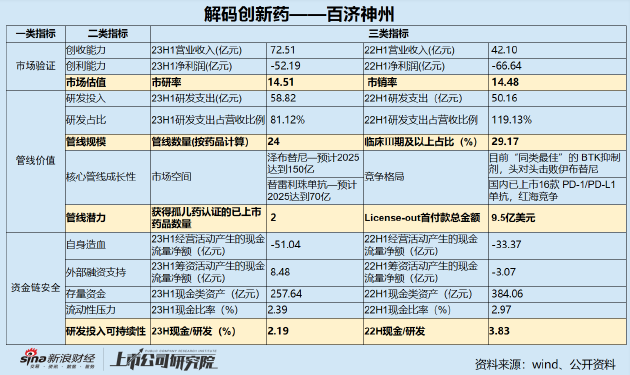

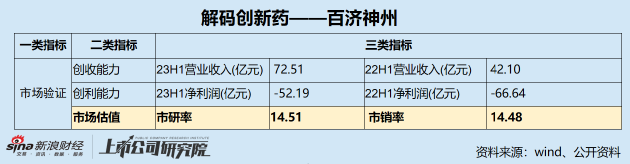

受带量采购、医保谈判、研发同质化等影响,国内创新药竞争格局逐步内卷,致使企业创收面临较大挑战。从经营情况看,百济神州2023年上半年营业总收入为人民币72.51亿元,较上年同期上升72.2%;归母净利润为亏损52.19亿元,相比去年同期的-66.64亿元有所收窄。

由于创新药行业的特殊性,部分企业尚处于发展的早期阶段,尚未实现盈利,核心价值逻辑往往是其未来发展的良好预期而非当期的业绩表现,因此普遍使用的市盈率估值方法存在失真现象。而市研率是在此背景下引入的关键量化估值指标,强调研发投入和科技创新能力,能摆脱以“市盈率、自由现金流折现模型”等传统估值指标来比照创新与企业的局限性和不适应性,突出了科创的核心特征,更能体现其创新能力的真实性。因而在各估值指标中,有时会选择市研率指标作为公司估值参考。

此外,上海市人民政府国有资产监督管理委员会在“关于印发《估值报告审核指引(试行)》的通知”中指出,对于生物医药企业的估值,管线估值法、交易案例比较法、上市公司比较法等估值方法较为适用。通常需关注:主要产品所处的研发阶段、市场需求、药品许可证的知识产权等重要影响因素,并关注与价值密切相关的主要经营指标,如市销率(P/S)等。

据wind数据显示,截至8月31日,创新药指数(866076)所包含各股的市研率中位数为40倍左右,均值为60倍左右,最高为233倍,最低为11倍,同期市销售率中位数为15.96。而百济神州截至8月31日的市研率为14.40,市销率为14.48,均显著低于行业平均水平,处于估值的相对低位。

资料来源:wind

管线价值:海外认可度高 关注专利风险及价值天花板

创新药企业价值很大程度上取决于其在研管线的整体价值,与在研管线规模及管线的市场竞争力息息相关。而保证高水平的研发投入则是企业扩大管线规模,研发出王牌品种的基本要求。因此,我们将分别从研发投入、在研管线规模及核心管线市场前景等维度进行观察。

与此同时,从临床价值来看,由于国内创新药品普遍存在同质化现象,难以从获批适应症角度衡量管线价值。在此背景下,孤儿药获批情况以及海外认可度或给管线潜在价值提供了另一种参考维度。

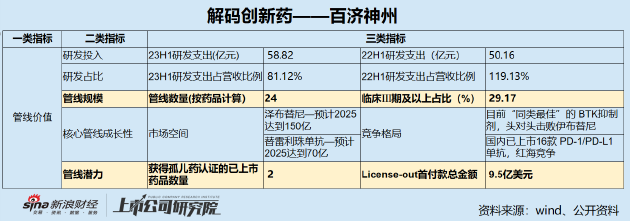

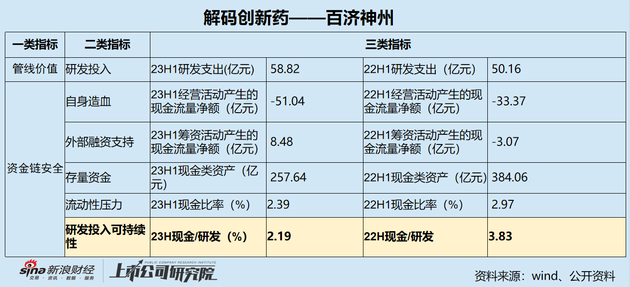

百济神州2023年上半年研发支出合计达58.82亿元,相比去年同期增长17.26%;研发支出占营收的比例为81.12%,相比去年同期下降约38个百分点但仍处于极高水平。

一般而言,我们对于创新药估值要结合其以研发管线为核心价值的特点进行展开,而创新药的研发管线又与估值呈现出正相关关系。

在新药临床的各环节中,虽然每个流程都会有自己特定的里程碑,用于证明技术在当前环节的有效性。越往后,相关难度越大,研发投入回报价值也越高。据悉,以二期临床为例,在整个研发周期中重要性强,且淘汰率高,因此素来被称为新药研发的“死亡之谷”。

因此,我们选取了创新药企的研发管线规模与处于Ⅲ期临床及以后阶段的管线数量占全部管线的比例进行价值测量。此外,为进一步透视公司核心价值,我们对公司核心管线或产品进行的市场空间与竞争格局进行综合分析。

经统计,百济神州共有24种在研药物,Ⅲ期临床及以后阶段的药品数量占比为29.17%。其中,核心产品主要包括泽布替尼以及替雷利珠单抗。

从市场竞争力来看,2022年10月12日,泽布替尼的一项全球三期临床试验终期分析显示,无论是疗效,还是安全性,泽布替尼对比伊布替尼更为优效。凭借头对头战胜泽布替尼,泽布替尼确立了全球“同类最优”的市场地位。

2023上半年,泽布替尼全球销售额达36.12亿元,其中海外销售额总计25.19亿元,相较上年同期增长超过一倍,是百济神州营收的重要支柱。东吴证券研报预计,泽布替尼2025年销售额或将达到150亿元。

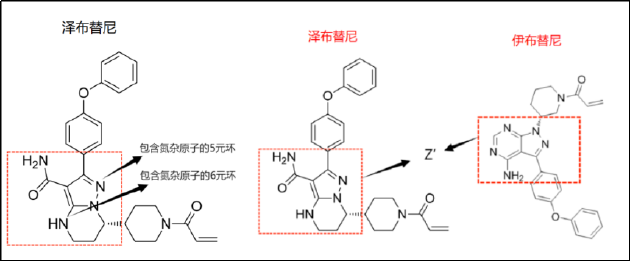

需要注意的是,全球TOP10药企艾伯维于今年6月泽布替尼提起专利诉讼,称百济神州的泽布替尼侵犯其肿瘤药伊布替尼的专利。经查询相关专利说明书的“权利要求”部分可以发现,如下图所示,百济神州泽布替尼的结构与伊布替尼“权利要求”部分表述吻合,因此公司未来或将面临市场准入方面的限制以及赔偿问题。

资料来源:新浪财经上市公司研究院

而百济神州另一款核心产品替雷利珠单抗是我国目前纳入医保适应症最多的PD-1单抗,2023年上半年国内销售额达18.36亿元,同比增长46.76%。东吴证券研报预计,替雷利珠单抗2025年销售额或将达到70亿元。

但随着新版《药品注册管理办法》的实行,竞争的饱和度是需要考虑的问题。根据IQVIA数据,截至2023年3月底,国内已有16个PD-(L)1产品获批上市,其中有10款PD-1单抗(8款国产,2款进口)。随着内卷加剧,医保下调售价后,国产PD-1上市5年来价格已经降至原来的1/5左右,管线价值天花板高度需要关注。

孤儿药是用于预防、治疗、诊断罕见病的药品,由于患病人群少、研发成本高,因而鲜有企业布局。但孤儿药如能成功上市,则是切实弥补了临床空白,对于扩展治疗边界,保障人民生命健康具有显著意义,同时也是公司研发综合实力的最好体现。

经统计,百济神州目前共有2款已上市药物获得多项孤儿药资格认定,即替雷利珠单抗和泽布替尼。

海外认可度方面,美国医疗支出四倍于中国,人均医疗支出十五倍于中国,高定价和高渗透率有望将创新药价值数倍放大。同时,海外市场还不乏辉瑞、强生、阿斯利康、罗氏等诸多跨国药企巨头的竞争,能够获得海外市场的认可无疑是对国产创新药价值的最好证明。结合中国国内的医保支付环境和市场竞争强度来看,国产创新药的未来必须要走“国际化”。

在对各头部创新药企业的海外布局进行梳理分析后可以发现,以License-out的形式让渡部分海外权益,以期通过海外合作伙伴帮助产品放量是各企业较为普遍的选择。通常而言,相关许可协议包括了首付款及后续利润分配方案。由于首付款多为一次性支付且不可退回,因此首付款金额相对真实地反应了海外企业对于管线的价值评估。

经统计,近三年百济神州对外授权获得的首付款高达9.5亿美元,位居业内绝对头部。但需要关注的是,百济神州TIGIT抑制剂BGB-A1217于今年7月遭诺华“退货”,具体原因尚未明确,预计于今年读出的两项Ⅲ期NSCLC临床数据需保持关注。

资金链安全:现金研发比下降 造血能力不足

近年来,在国家对创新药产业的政策支持力度不断加强,以及《以临床价值为导向的抗肿瘤药物临床研发指导原则》等相关指导文件对于源头创新提出更高要求的背景下,我国创新药企逐步从“泛泛创新”步入对First-in-Class、Best-in-Class药物的角逐,国内创新药企业的研发投入或将持续加大。

而新药研发一直被认为是高风险、高收益的活动,业界中一直流传着“双十定律”的说法,即新药研发需要耗时十年,耗资十亿美金。

值得注意的是,近年医药融资环境似乎在“变冷”。据悉,2021年,我国生物医药行业发生投融资事件超过1000起,投融资金额累计超过2500亿元,成为有史以来生物医药行业投融资的一个顶峰。但是从2022年开始,情况就急转直下:2022年我国生物医药行业发生融资事件779起,较上年下降22.8%;融资金额更不乐观,总金额只有1781 亿元,较上年下降30.5%。

2023年上半年,我国生物医药行业发生融资事件为251起,融资金额为508亿元,同比和环比均进一步显著下降。

从二级市场看,国内新晋玩家大多尚未形成可独立自主供血的商业化能力,距离从Biotech向BioPharma的转变仍有较长距离。

在以上大背景下,我们关注创新药的现金流显得尤为重要。我们试着创新药企业价值自身造血能力、外部融资支持、现金储备、偿债能力及研发可持续性等维度,看看公司整体“资金安全垫”与可能触发的经营风险。

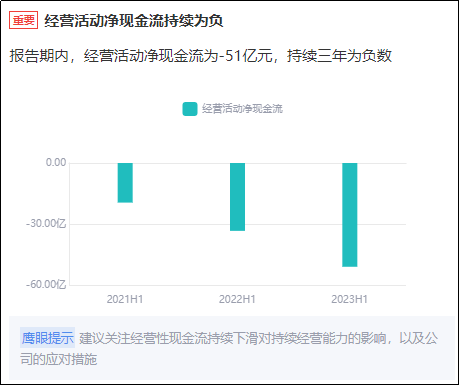

百济神州2023年上半年经营活动产生的现金流量净额为-51.04亿元,相比去年同期现金流出增多,同时已连续三年为负,公司造血能力不足,发展对外融资依赖度较高。

资料来源:鹰眼预警

筹资活动产生的现金流量净额为8.48亿元,相比去年同期由负转正,但绝对数额较小;现金类资产由去年同期的384.06亿元下降至257.64亿元,同比降幅达32.92%,现金流出压力较大。2023年上半年现金比率为2.39%,同比小幅下降,公司偿债能力减弱但短期无偿债压力。

在自身造血能力不足的情况下,现金类资产的缩水及现金流支出的扩大或将对其研发可持续性产生一定影响。我们根据现金类资产与研发支出比值大致测试期研发投入压力,其中研发投入根据今年上半年研发的2倍进行粗略估算。百济神州现金类资产/年度研发支出合计由3.83下降至2.19,公司目前现金储备可支持研发的时间约26个月,资金安全垫值得关注。