净利润缩水,现金流下降!上半年招联金融业绩为何失速? | 新金融

招联金融今年上半年收入同比增11.29%,但净利润却同比降3.87%。此外,今年上半年末,该公司现金及现金等价物较上年末降23.1%

《投资时报》研究员 田文会

与近几年净利润持续较快增长不同,招联消费金融股份有限公司(下称招联金融)今年上半年净利润不增反降。而同期有多家持牌消金公司净利润同比增长,其中部分消金公司净利润还呈现快速增长。

据招联金融股东方近日发布的半年报披露,今年上半年,招联金融收入同比增11.29%,但净利润却同比降3.87%。

招联金融过往财报显示,该公司净利润2020年—2022年同比增速分别为13.78%、83.63%、8.68%,2022年上半年同比增25.62%。该公司今年上半年净利润增长明显失速。

相关数据未显示招联金融今年上半年净利润下降的原因。而在招联金融2022年年报中,该公司信用减值损失同比增长。

据中诚信国际信用评级有限责任公司7月27日发布的《招联消费金融股份有限公司2023年度跟踪评级报告》(下称《评级报告》),前两年招联金融不良贷款规模和不良贷款率持续攀升,资产质量面临一定挑战。

招联金融现金流也出现下降。今年上半年末,该公司现金及现金等价物较上年末降23.1%。

同时,招联金融还面临资产负债期限错配。《评级报告》称,跟踪期内,招联金融发放贷款和垫款期限以一年以上为主,债务融资期限以短期为主,存在一定的期限错配。

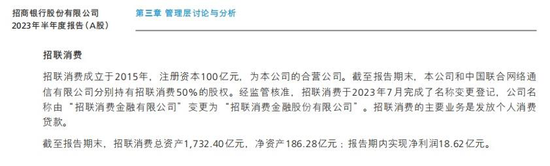

招商银行半年报显示,2023年7月,招联金融名称由“招联消费金融有限公司”变更为“招联消费金融股份有限公司”。招联金融股份制改造完成,似乎意味着离上市又近了一步。

不过,据报道,招联金融称,此次更名系公司股份制改造工作的相关程序,公司更名后业务主体与法律关系不变。“目前,招联上市暂无明确的时间表,将根据实际情况开展相关工作。”

《投资时报》就净利润下降、现金流下降、资产负债期限错配等问题向招联金融发送了沟通函,截至发稿尚未收到回复。

上半年净利润下降

招联金融两大股东招商银行和中国联通半年报都披露了招联金融今年上半年部分财务数据。

招商银行半年报显示,今年上半年,招联金融收入为93.66亿元,同比增11.29%;净利润为18.62亿元,同比降3.87%。

在营收增长较快的同时,净利润却出现下降,有可能是营业支出也出现增长。招商银行并未披露今年上半年招联金融营业支出情况。据招联金融2022年年报,该公司当年实现净利润33.29亿元,同比增长8.68%,不过,营业支出中,信用减值损失为113.83亿元,同比增11.02%。

上述《评级报告》提到,随着业务经营规模的扩大,该公司不良贷款余额逐年增长,受此影响,拨备计提有所增加。

《评级报告》称,招联金融不良贷款规模持续攀升,资产质量面临一定挑战。《评级报告》显示,2020年末—2022年末,招联金融不良贷款率分别为1.78%、1.83%、2.22%。2022年末,招联金融拨备覆盖率为375.09%,同比下降68.18个百分点。

据招联金融2022年年报,当年年末,该公司资产减值准备为141.32亿元,同比增14.17%。

据《评级报告》,招联金融还执行严格的核销政策,2022年累计核销不良贷款103.52 亿元。招联金融2022年年报显示,在资产减值准备项下,该公司当年发放贷款和垫款的本年核销及其他为96.29亿元,同比增104.35%。

《评级报告》还称,招联金融加强风险管控,优化业务结构,随着市场竞争加剧以及优质客户拓展力度的加大,定价逐步下调,生息资产收益率处于行业相对较低水平。2022年,招联金融平均资本回报率和平均资产回报率分别为 21.41%和 2.12%,分别同比下降3.04个百分点和0.25个百分点。

资产债务期限错配

消费金融公司要发展壮大,需要持续的资金流支撑,融资成为重要工作。招联金融现金流今年上半年出现下降,该公司去年就因发债融资大幅减少导致现金流增加净额大幅下降。在关注融资的同时,该公司还需注意资产负债期限的匹配问题。

招商银行半年报显示,今年上半年末,招联金融现金及现金等价物为41.72亿元,较上年末降23.1%。

招联金融2022年年报显示,去年该公司现金及现金等价物净增加额为7.68亿元,同比降65.22%。其中,经营活动现金流净额为18.78亿元,上年为净流出58.48亿元;投资活动现金流净额为-2.51亿元,上年为-1.72亿元;筹资活动现金流净额为-8.58亿元,上年为82.28亿元。

该公司当年现金流净增加额大幅下降的主要原因是发债融资大幅减少导致筹资活动现金流由净流入转为净流出。筹资活动现金流中,发行应付债券收到的现金为0元,上年为84.87亿元;发行债券利息支付的现金为5.22亿元,同比增129.96%。

对于消费金融公司来说,稳定的融资是其发展的重要支撑,同时,还需要尽量对债务和资产做好匹配。

上述《评级报告》称,跟踪期内,招联金融发放贷款和垫款期限以一年以上为主,债务融资期限以短期为主,存在一定的期限错配。从融资期限来看,招联金融采取以短期拆入资金为主的融资模式,近年来通过发行金融债券改善债务期限结构,目前应付债券均为三年期金融债券,一年以内短期债务在总债务中占比为89.39%,同比上升 0.95 个百分点。而资产端方面,从贷款合同期限分布来看,一年以上的贷款余额占发放贷款和垫款总额的比重为51.89%,且以 2~3 年的期限为主。

关联交易也是招联金融的资金流渠道之一。

6月19日,招商银行公告,该行当日董事会会议审议通过了《关于与招联消费金融有限公司关联交易项目的议案》,同意给予招联金融同业综合授信额度270亿元,授信期限两年。2021年6月10日,该行董事会会议也审议同意给予招联金融同业综合授信额度270亿元,授信期限两年。截至2023年5月31日,授信余额为124.37亿元。

中国联通半年报显示,今年上半年,中国联通关联交易中,授信业务或其他金融业务中,包括与招联金融的同业及投资类业务,额度为16亿元。

今年3月,中国联通公告,其间接控股子公司联通集团财务有限公司与招联金融拟签署《金融服务协议》,2023年日常关联交易金额上限预计不超过人民币16亿元,用于同业及投资类业务,以上业务在额度内循环使用,有效期为一年,自协议签署之日起生效。同业及投资业务包括拆借业务、债券回购业务、有价证券投资业务及原银保监会或其派出机构批准财务公司可从事的其他业务。

据招联金融2022年年报,当年末,该公司关联交易中,拆入资金为147.44亿元,同比增0.33%;存放同业款项为8.87亿元,同比降28.98%。

招联金融还需持续补充资本金。

《评级报告》显示,2022年末,招联金融资本充足率与核心一级资本充足率分别为11.93%和10.92%,皆同比上升 0.97 个百分点。不过,该《评级报告》也称,未来随着业务的持续拓展,招联金融或面临一定的资本补充压力。虽然跟踪期内该公司内生的资本补充能力与股东的资本补充意愿较强,但伴随业务持续发展,仍需建立长效资本补充机制。

招联金融今年上半年部分财务数据

资料来源:招商银行2023年半年报