出品:新浪财经上市公司研究院

作者:坤

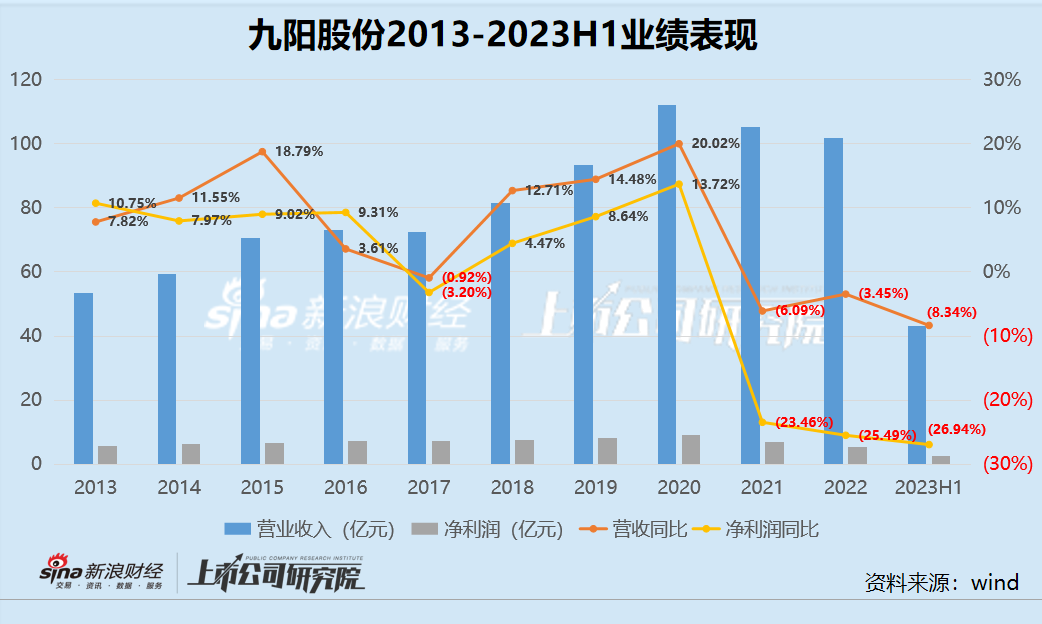

近日,九阳股份公布了2023年半年报,实现营业收入43.18亿元,同比下降8.34%;实现归母净利润为2.47亿元,同比下降28.66%。这已是九阳股份自2021年以来连续第三年出现营收、净利润双双下滑。上半年九阳股份的销售毛利率与净利率分别为27.08%、5.74%,几乎是九阳股份近十余年以来的最低水平。

今年上半年大陆销量同比减少17.02%,而境外销量同比增加近50%,但其中超九成都来自关联方JS Global Trading HK Limited,应收账款期末余额的55.63%也正是来自于此,或也在一定程度上导致九阳股份回款能力变差。

伴随着近年来豆浆机的销量下滑,九阳股份也在多品类布局,甚至从小家电跨到清洁电器赛道,但往往“雷声大、雨点小”,对业绩提振未见明显收效。

上半年营收、净利润双双下滑 境外收入超九成来自关联交易

2021年称得上是九阳股份业绩由盛转衰的重要转折点。可以看出,2021年以前的近10年来,除2017年以外,九阳股份的收入与净利润表现基本保持了同步的稳定增长。但2021年以来,九阳股份陷入了营收与净利润双双负增长的困境中,业绩持续缩水,盈利能力大幅下滑。

2023年上半年,九阳股份的业绩下滑趋势再次有所扩大,实现营业收入43.18亿元,同比下降8.34%;实现归母净利润为2.47亿元,同比下降28.66%。从营收规模上来看,九阳股份基本倒退回2019年的水平,而与此同时,2.47亿元归母净利润则与2013年不相上下。盈利指标方面,今年上半年,九阳股份的销售毛利率已降至27.08%,销售净利率则降至5.74%,几乎均为九阳股份近十余年以来的最低水平。

由此来看,九阳股份不仅收入规模明显缩水,盈利能力更是倒退明显。

从不同区域来看,九阳股份上半年营收下滑主要是因为来自中国大陆的销售收入明显减少,仅为33.96亿元,同比减少17.02%,而在2021-2022年,也分别同比减少9.47%与2.56%。需要注意的是,九阳股份的境外销售与大陆销售表现不同,实现营业收入9.21亿元,同比增长49.21%。由此可见,倘若没有境外收入的鼎力支撑,九阳股份的收入下滑或更“惨烈”。

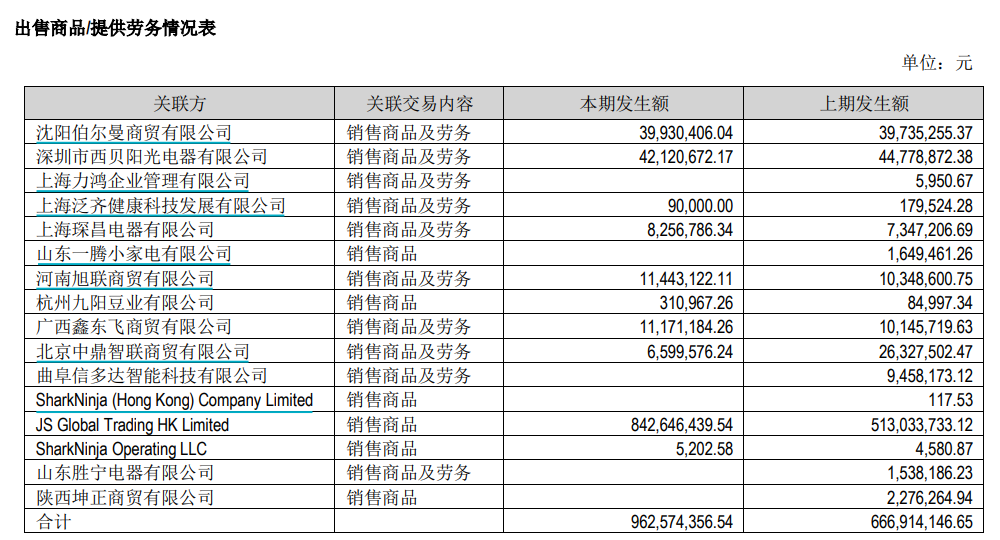

但实际上,境外销售的大幅增加,与九阳股份的关联交易密切相关。

2023年上半年,九阳股份向其JS Global Trading HK Limited 销售商品实现收入8.43亿元,相比去年同期的5.13亿元增长64.33%,占其境外收入的91.53%。

资料来源:公司公告

资料来源:公司公告

JS Global Trading HK Limited与九阳股份同受实际控制人控制,而JS环球生活有限公司是九阳股份的间接控股股东,合计持有九阳股份 67.07%的股份。王旭宁通过控制 JS 环球生活有限公司合计控制公司 67.07%股份,为公司的实际控制人。

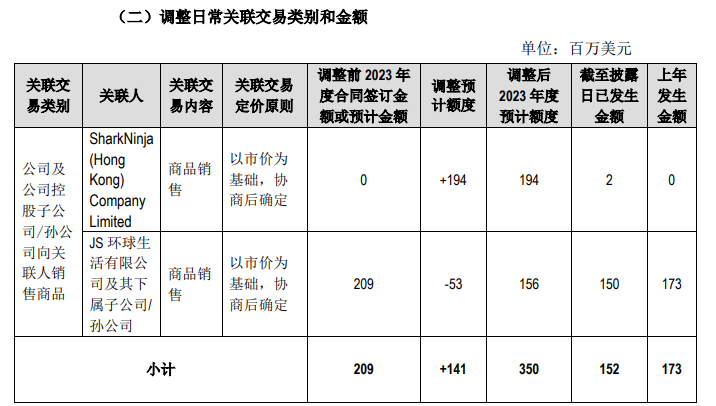

近期,九阳股份发布公告调整了2023年度日常关联交易预计,由于SharkNinja Global SPV, Ltd.从JS环球生活中分拆,九阳股份调整了公司对JS环球生活及其下属子公司/孙公司2023年度日常关联交易预计。调整对SharkNinja Global SPV, Ltd.的关联交易增加1.94亿美元,调低对JS环球生活及其下属子公司/孙公司的关联交易0.53亿美元。但从总体来看,整体增加1.41亿美元,2023年预计额度达到3.50亿美元,相比上年发生额1.73亿美元翻了一倍。

资料来源:公司公告

资料来源:公司公告

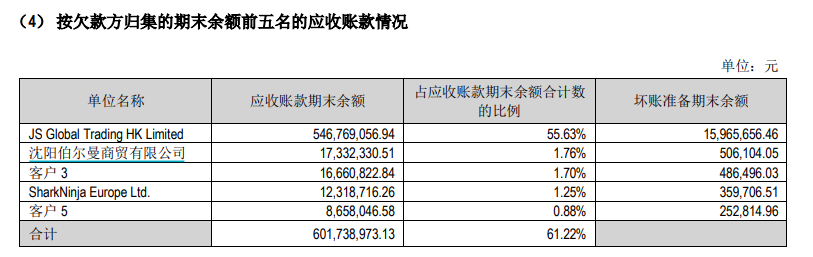

关联交易或很大程度上是通过赊销实现的,在助力九阳股份营收的同时,也在一定程度上拖累了公司的回款。据半年报显示,按照欠款方归集的期末余额前五名中,来自JS Global Trading HK Limited的应收账款期末余额排在首位,为5.47亿元,与第二位有30倍的差距,占应收账款期末余额合计数的比例高达55.63%,而其坏账准备期末余额为1597万元。如果按照上述预计,2023年下半年九阳股份的关联交易金额仍将继续加大,公司的回款情况又是否会继续恶化?

资料来源:公司公告

资料来源:公司公告

而从营运能力指标来看,九阳股份的应收账款周转天数也在明显拉长,2020-2023年上半年分别为6.71天、13.71天、22.59天与33.56天,回款能力逐渐变差。

多品类布局“雷声大、雨点小” 吝啬研发投入产品频遭投诉

九阳股份成立于1994年,以豆浆机起家,后续逐渐扩充品类成为小家电品牌。在财报中,九阳股份表示自身主要经营活动为小家电产品和厨房用具的研发、生产、销售及技术咨询;粮食 的储藏、加工及销售。主要产品有豆浆机、电磁炉、电饭煲、空气炸锅和料理机等厨房小家电产品。

尽管豆浆机名头仍在,但在当前的市场上,豆浆机早已不是厨房必备家电,市场需求已在明显减少,并且未来也难见突破的空间。在财报中,九阳股份的豆浆机产品列入食品加工机系列品类中。从2021年开始,食品加工机品类的销售额就已明显下滑。2020-2023年上半年,分别实现收入47.55亿元、43.54亿元、32.73亿元与12.55亿元,2021年以来分别同比减少17.87%、7.5%与16.97%。

在豆浆机品类之外,九阳股份也开辟出了营养煲系列、西式电器系列、炊具系列等,但今年上半年仅有营养煲系列实现了7.34%的同比增长,而西式电器系列与炊具系列分别同比减少17.12%与31.62%,销售情况并不理想。

实际上,近年来不论是厨房小家电品类,还是其他家电品类,九阳股份似乎都有布局之心,但却很难再打造第二个“豆浆机”。

2014年,九阳成立Onecup胶囊咖啡机作为专注于研发胶囊机和饮品的子品牌,2017年Onecup开始售卖咖啡机,但由于彼时国内咖啡市场还并未兴起浪潮,市场需求有限,加上产品本身在功能等方面无法与国际品牌咖啡机产品相媲美,2022年底,Onecup宣布结束运营,退出市场。

近年来,九阳股份似乎又瞄上了清洁电器赛道的蛋糕,2021年成立清洁电器部门,推出了洗地机等家用清洁产品,定位在2000-3000元价位。但需要注意的是,清洁电器赛道中,不论是高中低端产品均已有品牌布局。从科沃斯、石头科技、追觅科技、云鲸等更为专业的清洁赛道玩家,部分家电企业的入局,再到各类低端白牌产品,之间的竞争已然激烈。更何况,清洁电器赛道本身也在面临着销量与销售额下滑的困局。

除此之外,九阳股份还在净水器、饮水机等多领域有所涉及,未来可能还会推出智能机器人小家电等相关产品。

但尽管多品类布局,九阳股份对于研发投入却愈发吝啬。2023年上半年九阳股份的研发费用为1.72亿元,同比仅增长0.43%,而在2018-2019年间,其研发费用增长率均为两位数。在黑猫投诉【投诉入口】上,对于九阳热水壶、净水器、豆浆机等产品质量差、售后服务差等投诉比比皆是。

资料来源:黑猫投诉

资料来源:黑猫投诉

多品类的布局,却并不能阻挡九阳股份当前的业绩下滑趋势。九阳股份能否再造第二个“豆浆机”以挽救当前的业绩疲软,仍有待观察。