出品:新浪财经上市公司研究院

作者:坤

近日,寒武纪公布了2023年上半年财报,实现营业收入1.14亿元,同比减少33.37%;实现净亏损5.60亿元,亏损同比收窄12.87%;实现归属于上市公司股东的净亏损5.44亿元,相比上年同期亏损收窄7758.07万元。

亏的比赚的还多,是寒武纪一直以来的业绩状况。近年来,寒武纪的营收规模未见明显增长,甚至在今年上半年出现规模缩水的问题,但深陷亏损的问题依然未解,自2020年上市以来,寒武纪已经累计亏损超30亿元。

2023上半年虽然亏损有所收窄,但却是以大幅缩减研发为代价,研发费用及人员数量都出现了明显的减少。同时,尽管已上市多年,但寒武纪至今仍对政府等大客户深陷依赖,由此导致应收账款周转速度逐年变慢、账龄逐渐拉长。

业绩惨淡,但由于上半年在ChatGPT热潮的影响下股价实现了较大的涨幅,多个大股东借此对寒武纪“清仓式”减持,或向市场传递了并不看好的信号。而在大股东减持套现之后,寒武纪的股价也应声下跌。截至近日,寒武纪的股价已较此前攀升的最高点回吐50%。

亏损收窄的代价是研发费用、人员锐减 深陷大客户依赖回款堪忧

亏损有所收窄的背后,除了营业成本随着营业收入的缩水有所减少之外,还有寒武纪在研发费用当面的大幅收缩。

2023年上半年,寒武纪的研发费用为4.83亿元,相比上年同期减少了1.47亿元,同比降低23.32%,与2022年全年的15.23亿元相比,甚至不及后者的三分之一。

在研发费用构成中,职工薪酬从去年同期的3.73亿元减少至3.05亿元,测试化验加工费从去年同期的6642万元大幅减少至1078万元,无形资产摊销从上年同期的6538万元减少至4770万元。

与此同时,寒武纪的研发人员也出现了大幅减少。截至2023年中,寒武纪的研发人员数量为980人,而2022年底时还为1205人,短短半年间研发人员锐减200余人,占比接近20%。

研发费用一反往常出现大幅下滑、裁减研发人员,对于身处AI芯片赛道、曾坦言公司目前与英伟达存在差距的寒武纪而言,并非一个向好的信号。对比英伟达来看,2023财年英伟达的研发投入高达73.4亿美元,研发人员数量为19532人,同时研发投入与人员数量均保持持续增长。

实际上,与以缩减研发为代价的亏损收窄同样值得关注的,还有寒武纪的营收规模缩减问题。近年来,寒武纪的营收规模并不大,且增长幅度也并不明显,2022年全年实现7.29亿元,仅同比增长1.11%,2023年上半年寒武纪营业收入同比减少33.37%,这也是其上市以来首次出现缩水。

而在这背后,是寒武纪成立多年来却一直深陷对于大客户、对于政府的依赖。

2023年上半年,寒武纪虽然没有披露对于前五大客户的销售占比,但从以前年度来看,2017-2022年, 寒武纪前五大客户的销售金额合计占比分别为100.00%、99.95%、95.44%、82.11%、88.60%和84.94%,客户集中度极高。

2023年上半年,寒武纪再收到政府补助7314万元,甚至占到了寒武纪自身实现营业收入的一半以上,更何况政府补助的金额相较往年已经明显减少,2022年政府补助为2.79亿元。

需要注意的是,来自政府的订单并不具备可持续性,受到政府需求、财政支持等多种外部因素影响,并且寒武纪为客户的定制化订单也无法将所投入资源复用在其他项目上。更何况,寒武纪在这样的订单中,议价能力与回款能力也堪忧。

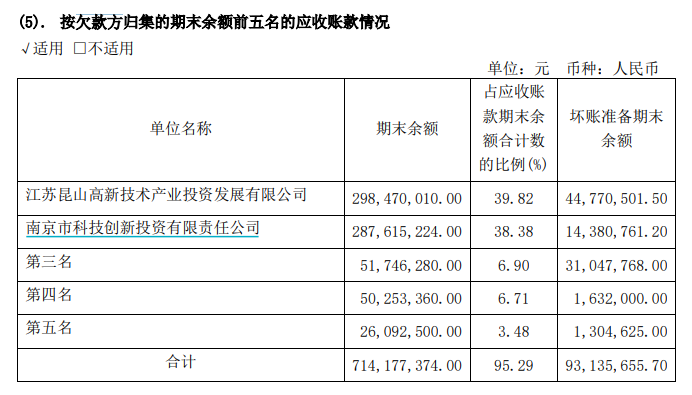

在按欠款方归集的期末余额前五名客户中,来自江苏昆山高新技术产业投资发展有限公司、南京市科技创新投资有限责任公司的应收账款期末余额分别为2.98亿元、2.88亿元,占比分别为39.82%与38.38%,分别已计提坏账4477万元与1438万元,其中来自江苏昆山高新技术产业投资发展有限公司的应收账款已逾期1-2年,计提比例达到15.00%。

资料来源:公司公告

资料来源:公司公告

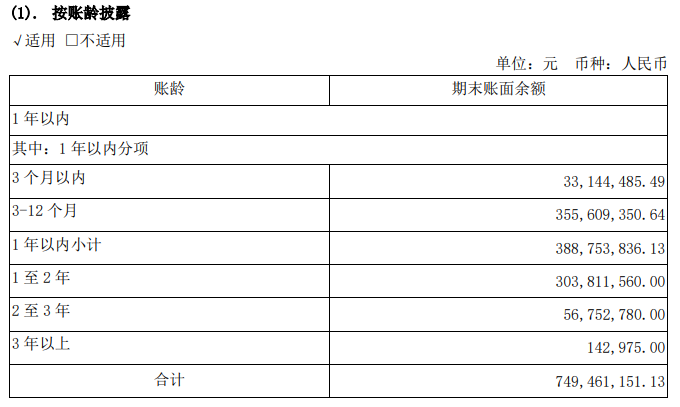

从各项营运能力指标来看,近年来,寒武纪的应收账款周转天数、存货周转天数均在大幅增加。2020-2023年上半年,存货周转天数分别为163.90天、276.58天、472.81天与1610.02天,应收账款周转天数分别为106.78天、171.18天、307.06天与1115.93天。

账龄方面,在寒武纪7.49亿的应收账款中,有3.04亿账龄在1-2年,账龄在1年以上的应收账款占比接近50%。

资料来源:公司公告

资料来源:公司公告

可以看出,寒武纪虽然营收规模不大,但其收入很大程度上都是经由应收账款实现的,未来收入是否还会继续缩水、甚至已实现收入能否顺利收回,都尚未可知。

此外,今年上半年,寒武纪子公司行歌科技也传来大裁员的消息。目前寒武纪对行歌科技持股比例为56.32%。行歌科技被视为寒武纪在车载智能芯片的重要布局,据半年报显示,2023年上半年寒武纪投入于车载智能芯片1.18亿元,累计投入4.64亿元。而行歌科技在2022年及以前都未产生过收入,2023年上半年仅实现营业收入48.98万元,净亏损5068万元。

多家大股东借上涨之际清仓减持套现离场

2023上半年,寒武纪业绩欠佳,但股价却借ChatGPT的东风实现了接连上涨。

2022年底,寒武纪的股价曾来到低点54.15元/股,但仅仅4个多月过去,寒武纪的股价便来到了近日最高点271.47元/股,实现了4倍的上涨。但股价高涨的一片风光并不长久,今年6月之后,寒武纪的股价便开始一路下行。截至今日收盘价,寒武纪为141.09元/股,相比最高点已经跌去近50%。

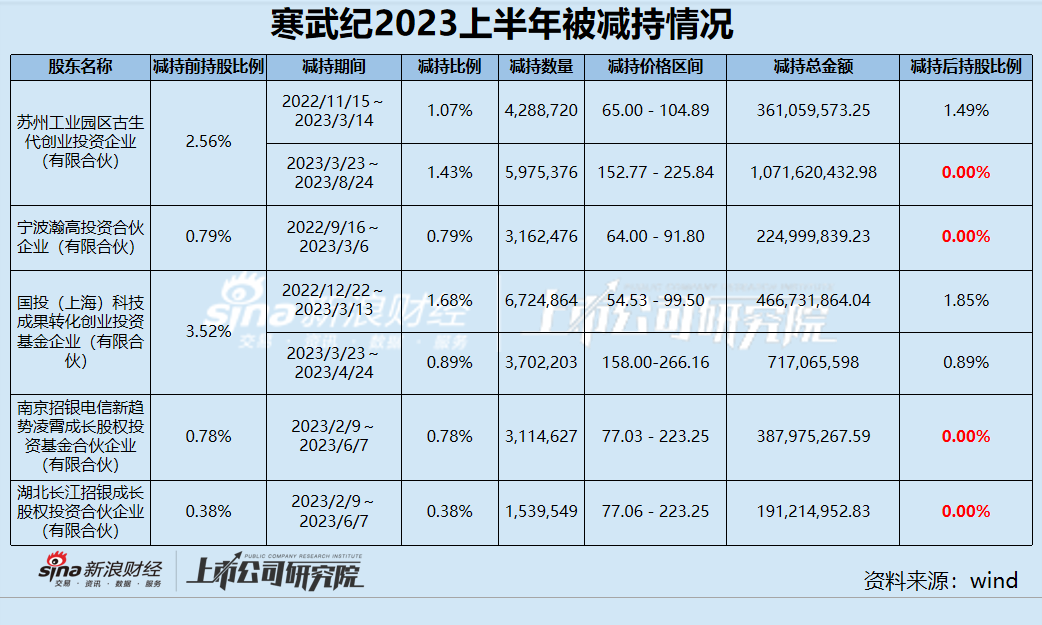

但在短短半年间的股价上涨中,多家大股东对寒武纪接连减持套现。

可以看出,今年上半年大股东对寒武纪减持套现的时间点基本在股价的高位,而5家股东中有4家实现了清仓式减持,持股比例降至0%。其中,苏州工业园区古生代创业投资企业(有限合伙)共计套现14亿元,国投(上海)科技成果转化创业投资基金企业(有限合伙)套现近12亿元,南京招银电信新趋势凌霄成长股权投资基金合伙企业(有限合伙)、湖北长江招银成长股权投资合伙企业(有限合伙)分别套现3.88亿元、1.91亿元。

在寒武纪业绩表现不佳、但股价刚借热点稍见起色的同时,多个大股东便纷纷“清仓式”减持,或向市场传递了并不看好的信号。而在大股东减持套现之后,寒武纪的股价也应声下跌。未来公司的业绩与股价又将如何走向,仍有待观察。