由于金帝股份刚上市,所以具备出借条件的只有打新中签并缴款成功的投资人,及战略投资者。

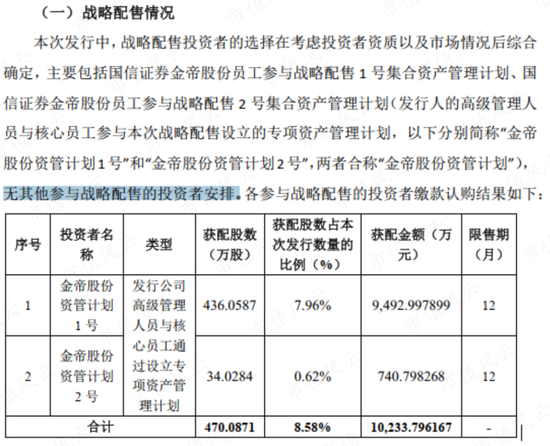

本次上市,金帝股份公开发行股份数量占发行后公司总股本的25%,其中,战略投资者最终认购其中的8.58%,线上投资者认购71.8%,线下投资者认购18.9%,保荐人国信证券包销0.8%。

无论是对线上还是线下投资人,看好就长期持有,看好但是又觉得刚上市一下子涨的太猛,可以先卖出回调再接回,如果本身就是奔着打新红利去的,一定是按照自己判断赚钱就溜,断然是不会把这个赚差价的机会给别人的。

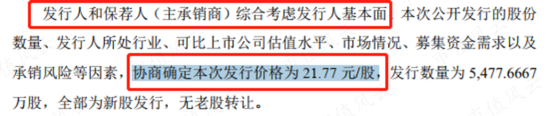

再结合相关规定,给空头提供子弹的就只能是参与金帝股份打新的战略投资人了。因为虽然他们的认购价格也是21.77元/股的发行价,但由于不需要摇号,所以限售期是12个月。

另一方面,自注册制推行以来,虽然新股破发屡见不鲜,但打新红利仍在。不信,你看,即便金帝股份自己主动做空自己这么个跌法,较9月15日收盘价,战略投资者仍浮盈53.4%。

而参与金帝股份首发战略配售的只有1个主体:公司高管和核心员工参与的金帝股份资管计划1号和2号,实际获配470.09万股。

注意,这个数字与上市首日458.32万股的融券卖出量,相差无几。

也就是说上市当天,公司高管和核心员工资管计划获得的战略配售股便被出借一空。

而且更恐怖的是,这事早都定下来了。

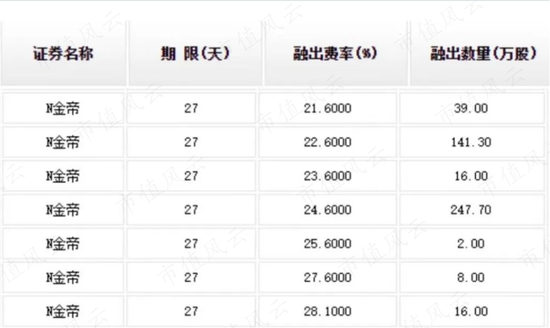

而根据中证金融披露的数据,金帝股份年化融出费率最低都超过了20%,最高达28.1%,期限均为27天,即9月28日到期。

24%,曾是监管部门用来判断民间借贷是否是高利贷的红线,这也解释了为啥给做空公司空头提供子弹的竟然是公司高管和核心技术人员——

这TM给的实在是太多了啊。

融券制度本身没错,问题在于谁有资格

不过对于这个事,站在不同的角度,就会得出不同的立场。

01 反方观点:融券无罪论

对于参与战略配售的高管和核心技术人员而言,自己打新认购的股票有1年的限售期,1年后股价如何本身存在不确定性,自身也有资金成本,既然出借能获取丰厚的收益,没有不出借的道理。

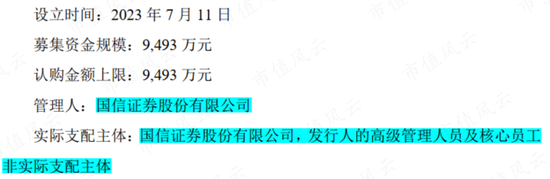

与此同时,金帝股份的高管和核心员工并非资管计划的支配主体,实际支配主体是管理人兼发行人国信证券。

虽然,借出券用于做空自个公司这件事,国信证券未必就敢擅作主张,不提前跟管理层“通(勾)气(兑)”。

且站在“受人之托,代人理财,尽职负责”的角度来看,资产计划管理人唯一应当尽责的对象就是资产计划持有人,帮助其实现收益最大化是其唯一目标。

站在国信证券的立场,既然同金帝股份协商的发行价格21.77元/股,那么当市场价格显著高于这一值时,就是位于非理性区间,将管理的限售股借出再合理不过。

而且很多人站在“没有买卖就没有杀害”的角度,融券能卖出不正是因为有人买吗?你不买它怎么获利?更何况做空者还背负了年化最高达28.1%的资金成本,高收益是对其承担高风险的报答。

但这个环节,最大的问题是信息差、技术优势和资金优势。正如量化被诟病通过“T+0融券”砸盘一样,这个问题在新股上市环节进一步放大了。

不同于普通个股投资者在开盘前已经知道了它上一个交易日的融资融券余额,新股上市首日开盘前,并没有人知道空头面前已经堆满了筹码,它们只需要藏在人群里,在人声鼎沸时卖出,就可以赚到大把的钞票。

而在新股上市首日巨额换手率掩护下,股民直到盘后才会发现有人在暗处打冷枪。再加上最近一段时间的新股爆炒怪相,很多散户或许还期许这会不会是下一个盟固利。

02 你凭运气中签,我凭借实力明抢

另一个关键点是,随着注册制全面推近,新股打新红利正在消失,但并未彻底消失。

随着新股放开涨停板限制,大多数股票在上市首日经过天量成交后冲高回落,短期都面临着估值消化的风险。

数据显示,全面注册制推行以来,包括金帝股份在内,上交所主板已有12支股票上市,除华勤技术当天就跌破发行价外,其余个股至少有30%以上的涨幅。

而另一个数据是,截至9月15日收盘,这些股票同样除华勤技术较上市首日最高价跌幅较小外,其余个股跌幅也都超过30%。

这就意味着,如果你在上市首日买入,基本上都面临短期山顶站岗的风险,而如果你没运气中签、却有资源在上市当天融券卖出,基本上赚的都是妥妥的无风险收益。

这时候:1,谁有资格融券,2,谁有合适的券源,就显得至关重要。

也因此,部分量化私募表示“融券是有公共池的,大家可以提前借,量化不具备天然收割优势”时,有媒体就直接蹦起来抽大耳光子,指出“融券券源作为稀缺资源,其需求和供给并不平衡。”

怪不得有人愿意背上高利贷也要做空金帝股份,原来是这根本就是在捡钱。

另一个让风云君困惑的是,这个事9月1日就发生了,但直到半个月后才持续发酵出来,再加上空头需要在9月28日到期前还券,是要制造更大的负面舆论,捡更便宜的筹码吗?

增收不增利,盈利质量弱,“吾股评级”打分85.5

不同于大多数公司,金帝股份并不是通过有限公司改制股份公司的形式成立的,而是采用发起设立。

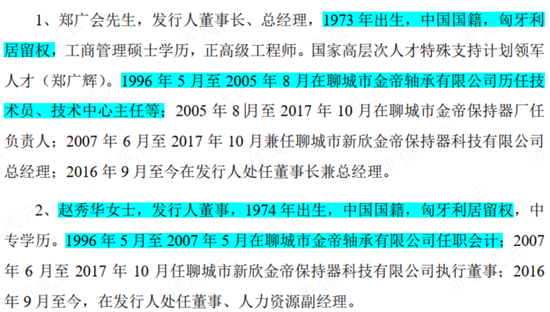

2016年9月,金帝股份由郑广会及金帝咨询发起设立,金帝咨询由郑广会及其妻子赵秀华控制。

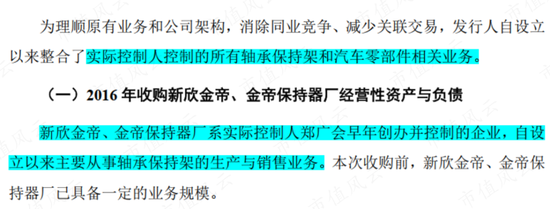

成立当年,金帝股份就以金帝股份为主体,对郑氏夫妇旗下所有轴承保持架和汽车零部件业务进行陆续整合。

虽然,金帝股份打的口号是“理顺架构、减少同业竞争和关联交易”,但明眼人都知道,这招叫“金蝉脱壳”:把业务和资源装进一个干净的新公司,隔断原公司的税务、法律及合规风险。

01 被隐去的发家史

郑广会(郑广辉)和赵秀华1996年就加入聊城市金帝轴承有限公司(以下简称“金帝轴承”)分别担任技术员和会计。

金帝轴承1996年5月成立,2019年10月注销,公司多位高管也有金帝轴承工作经历,虽然招股书披露信息有限,但综合判断,其要么是郑广会父辈创办的企业,要么是当地的村办企业。

02 从风电轴承到汽车精密零部件,一脉相承

以此为契机,轴承业务也成为金帝股份的起家业务。

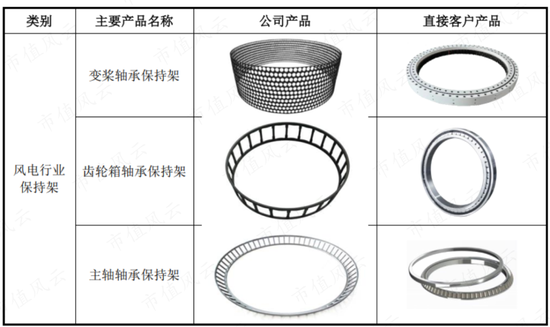

2003年,公司开始同恩斯克(NSK)、斯凯孚(SKF)建立合作,它俩均是风电变桨轴承、齿轮箱轴承龙头企业。

到2012年时,金帝轴承已与全球八大轴承公司均建立合作关系,供应的产品由最初的球类轴承保持架,拓宽至圆锥滚子保持架和圆柱滚子保持架等。在风电机组国产化的大背景下,相继研发出风电变桨轴承保持架、风电齿轮箱轴承保持架、风电主轴轴承保持架等产品。

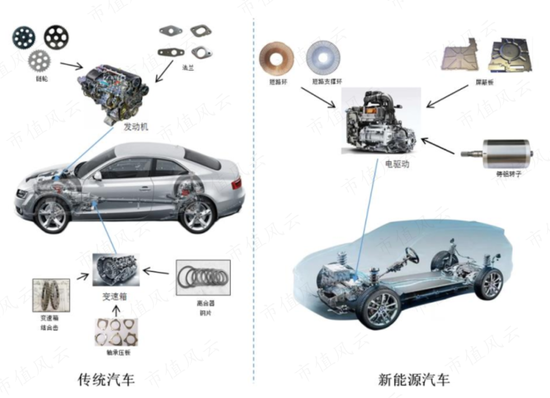

2015年,依靠在轴承保持架领域多年积累的经验,根据汽车行业轴承客户配套需求,金帝股份进入汽车精密零部件产业,并先后开发了传统汽车和新能源汽车领域的大客户。

目前,金帝股份的产品已覆盖传统汽车和新能源汽车中主要精冲零部件,并扩展至新能源汽车电驱动零部件总成,已进入蔚来、长城汽车商供应体系,同时为全球知名汽车零部件厂商供货。

公司还开发出门锁、安全、座椅等汽车零部件产品。

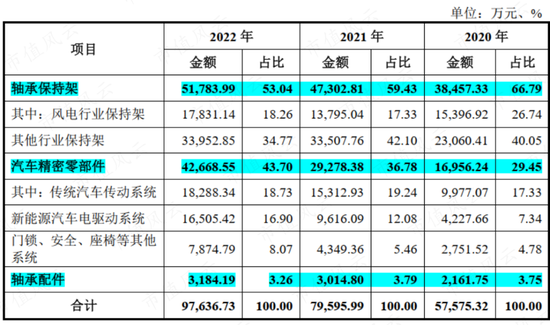

由此,轴承保持架、汽车精密零部件是金帝股份主要收入来源,各年主营业务收入贡献超过95%。

03 增收不增利,盈利质量弱

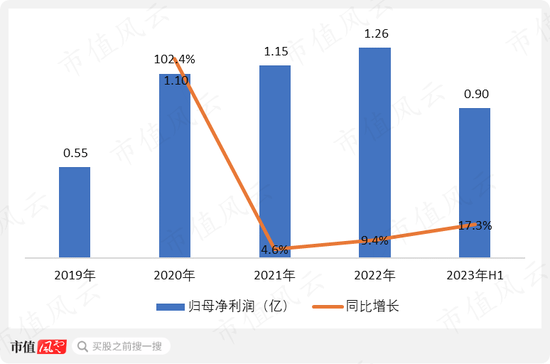

受益风光电为代表的新能源产业的蓬勃发展,金帝股份近些年营收也增长明显,不过2023年上半年总营收仅5.74亿,同比增长5.4%,势头明显放缓。

(制图:市值风云APP)

与总营收一路高歌形成鲜明对比的是公司净利润,自2020年后几乎未增长。虽然2023年上半年净利润达8,999万元,同比增长17.3%,但主要是由“其他收益”贡献,剔除后,营业利润仅同比增长3.5%。

(制图:市值风云APP)

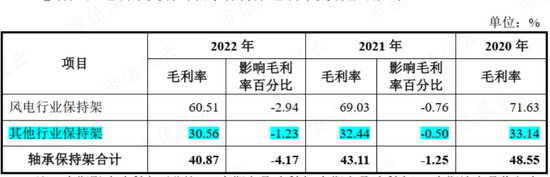

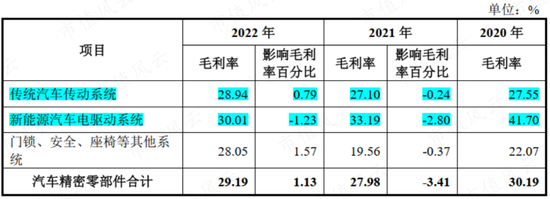

这主要跟公司风电行业保持架毛利率最高,但风电“抢装潮”后,近几年风电行业保持架增长最慢,且毛利率下滑较大,但毛利率又最高有关。

无论是其他行业保持架还是汽车精密零部件业务,各年整体毛利率只有30%左右。

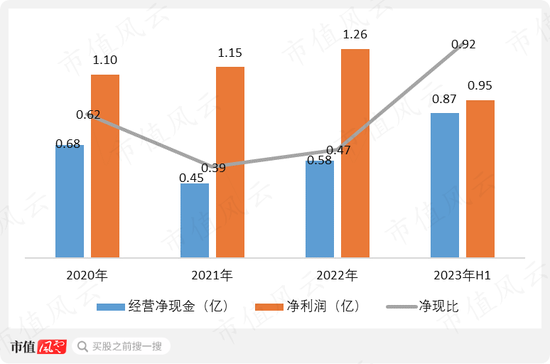

此外,由于客户均是下游龙头企业,均给予一定的账期优惠,再加上营收增长较快,需要提前备货,金帝股份的盈利质量也不算太高,各年净现比只有0.5左右。

(制图:市值风云APP)

再结合市值风云吾股大数据85.50的新股评分,还是很合理的。