原标题 把握锂行业结构性投资机会

来源 国信证券

【内容摘要】

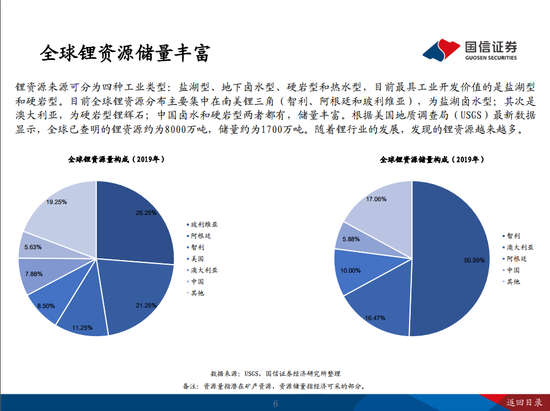

全球锂资源储量丰富

锂资源来源可分为四种工业类型:盐湖型、地下卤水型、硬岩型和热水型,目前最具工业开发价值的是盐湖型和硬岩型。目前全球锂资源分布主要集中在南美锂三角(智利、阿根廷和玻利维亚),为盐湖卤水型;其次是澳大利亚,为硬岩型锂辉石;中国卤水和硬岩型两者都有,储量丰富。根据美国地质调查局(USGS)最新数据显示,全球已查明的锂资源约为8000万吨,储量约为1700万吨。随着锂行业的发展,发现的锂资源越来越多。

中国锂资源储量丰富

中国锂资源储量丰富,卤水和硬岩型两者都有,主要分布青海、西藏、新疆、四川、江西和湖南等省区。西藏和青海为盐湖卤水型,新疆、四川、江西和湖南为花岗伟晶岩或花岗岩矿物型,其中四川甘孜州和阿坝州锂辉石资源储量丰富,江西宜春地区是锂云母的主要生产基地。

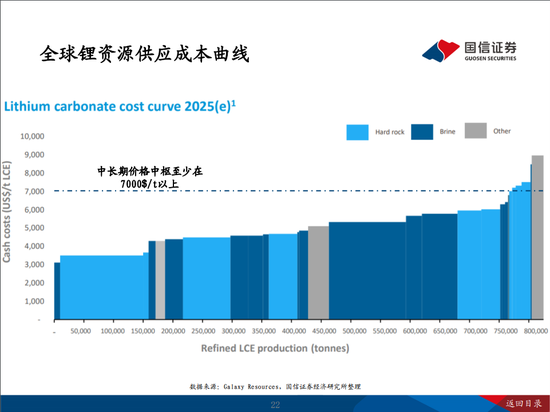

中国盐湖资源虽然丰富,但盐湖中镁锂比(Mg/Li)相当高,成为提锂的世界性难题,同时受制于海拔较高,自然条件恶劣,开采难度相对较大。虽然目前中国盐湖已经解决了镁锂比高的问题,能够实现规模化的生产,但是生产成本相对较高,根据协会的统计,中国青海盐湖卤水生产碳酸锂成本约3-4万元/吨;南美盐湖生产碳酸锂成本约为2万元/吨。

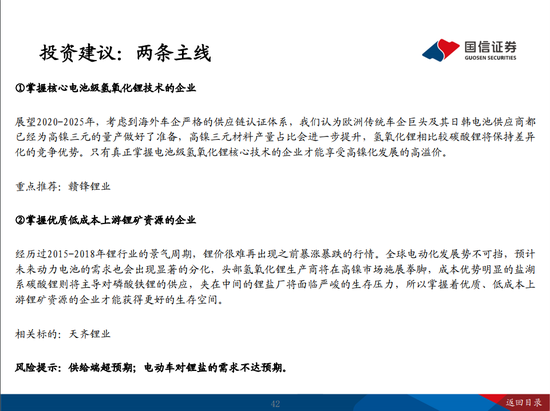

投资建议:两条主线

①掌握核心电池级氢氧化锂技术的企业

展望2020-2025年,考虑到海外车企严格的供应链认证体系,我们认为欧洲传统车企巨头及其日韩电池供应商都已经为高镍三元的量产做好了准备,高镍三元材料产量占比会进一步提升,氢氧化锂相比较碳酸锂将保持差异化的竞争优势。只有真正掌握电池级氢氧化锂核心技术的企业才能享受高镍化发展的高溢价。

重点推荐:赣锋锂业

②掌握优质低成本上游锂矿资源的企业

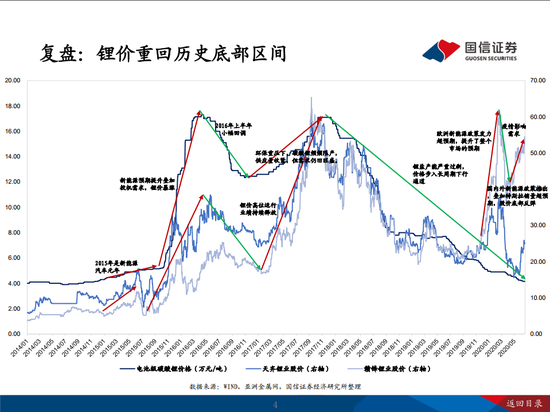

经历过2015-2018年锂行业的景气周期,锂价很难再出现之前暴涨暴跌的行情。全球电动化发展势不可挡,预计未来动力电池的需求也会出现显著的分化,头部氢氧化锂生产商将在高镍市场施展拳脚,成本优势明显的盐湖系碳酸锂则将主导对磷酸铁锂的供应,夹在中间的锂盐厂将面临严峻的生存压力,所以掌握着优质、低成本上游锂矿资源的企业才能获得更好的生存空间。

相关标的:天齐锂业

风险提示:供给端超预期;电动车对锂盐的需求不达预期。