出品:新浪财经上市公司研究院

作者:天利

近日,树兰医院母公司树兰医疗管理股份有限公司(下称“树兰医疗”)向港交所递交了上市申请,联席保荐人为中金公司及中信证券。

招股书显示,树兰医疗拥有及运营三家民营医疗机构,按2022年的收入计,在属于中国‘双一流大学’或‘国家重点学科大学’的高校教学医院或附属医院的社会办医疗机构中排名第一,是中国唯一一家能够同时开展肝、肾、心、肺四大器官移植的社会办医疗机构。

然而,在对招股书等相关资料进行梳理后发现,树兰医疗存在诸多隐忧。首先,历史沿革中存在第三方超低价入股现象,且受益方与树兰医疗副总许美芳存在较深历史渊源,或存在利益输送风险。其次,公司由于持续亏损目前已资不抵债,毛利率持续下降,应收账款增速远高于营收增速,长期发展或面临较大不确定性。

第三方超低价入股 受益方与公司副总或关系匪浅

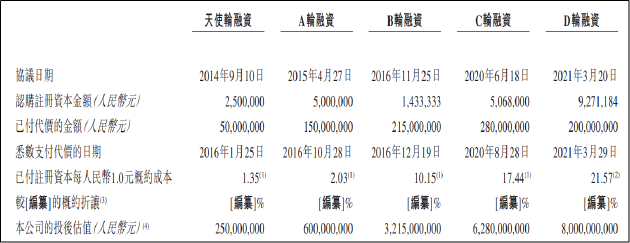

资料显示,树兰医疗由中国工程院院士郑树森、李兰娟发起创办,目前由二者之子郑杰担任董事长。从历史沿革中可以发现,树兰医疗在发展过程中获得了众多投资机构的青睐,2014年9月获得天使轮融资后的投后估值为2.5亿元,随后在7年时间里融资不断,截至2021年3月累计融资8.95亿元,投后估值已达到80亿元,对应已付注册资本每1元的成本达到21.57元。

在树兰医疗持续引入战略投资者的同时,也有不少股东选择减持或退出。其中,在C轮融资过程中的一起转让事项颇为反常。招股书显示,仁安(上海)医院管理有限公司在C轮融资中以10万元的价格从控股股东树兰投资获得了50.39万元的注册资本,转让价格为0.2元/注册资本,而同期的平均价格为17.44元/注册资本。

招股书显示,上海仁安为世华投资有限公司的全资附属公司,后者为于香港注册成立的有限公司,其由个人投资者Lee Kai You,Anthony(中文名:李继尧)最终全资拥有。资料显示,李继尧为香港内科医学院院士,同时也是香港仁安医院的院长。仁安医院是成立于1995年的一家私立医院,由恒基集团董事长李兆基私人拥有。

值得关注的是,树兰医疗副总、纪委书记、党委副书记许美芳曾于2010年12月加入恒基集团上海恒成置业发展有限公司,担任行政经理。随后加入香港仁安医院,自2012年10月至2019年4月担任行政经理及院长助理,并自2019年4月至2020年12月担任常务副院长。

此外,在历史转让事项中,包括许美芳在内的树兰医疗管理层已通过持股平台宁波海俊完成套现。2020年8月,宁波海俊转让部分股权予国寿大健康基金、红杉瀚辰、程华民,合计套现2.16亿元,股权转让平均价格为51.12元/注册资本。

招股书显示,宁波海俊由树兰医疗董事长兼总经理郑杰、副总裁杜建平、非执行董事许迪龙、副总经理许美芳、外部投资者李谭伟以及郑杰的弟弟郑俊分别持有34.02%、20.83%、17.35%、17.35%、10.41%以及0.03%的股份。

持续亏损已资不抵债 应收账款增速远高于营收增速

树兰医疗的业务主要分为自营医院、医院管理和平台服务三大板块。同时提供多项平台服务,包括数字医疗平台服务、医疗检验服务、临床试验服务及供应链服务。招股书显示,2020年至2023年3月底,树兰医疗营业收入分别为人民币16.18亿元、15.48亿元、17.78亿元及4.86亿元。

然而,在营收保持增长的同时,公司却由盈转亏,且亏损额持续扩大。2020年至2023年3月底,公司期内利润分别为6411.2万元、-8228.9万元、-1.11亿元。对此,树兰医疗在招股书中表示主要是由于医院网络扩张以建设及成立树兰(安吉)医院、树兰(衢州)医院,两者均处于爬坡期,前期成本庞大但收益有限。

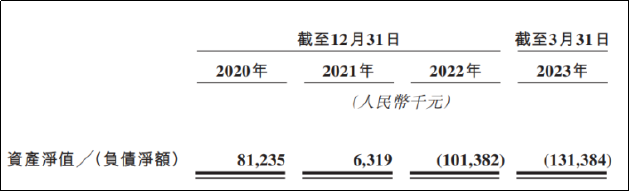

持续的亏损导致公司已资不抵债,招股书显示,2020年至2023年3月底,公司资产净值分别为8123.5万元、631.9万元、-1.01亿元、-1.31亿元。

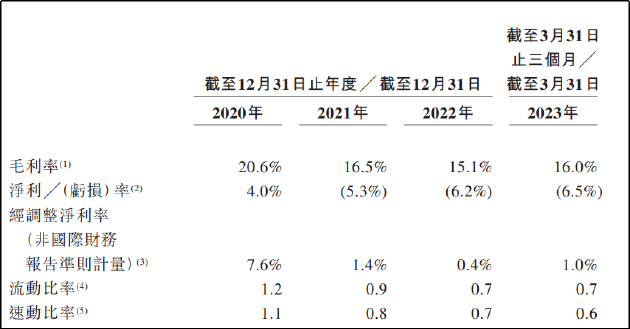

从毛利率看,大规模扩张也拖累了公司的毛利率表现,并使得公司偿债能力持续减弱。2020年至2023年3月底,树兰医疗毛利率分别为20.6%、16.5%、15.1%和16%,流动比率和速动比率均不足1且呈持续下滑趋势。

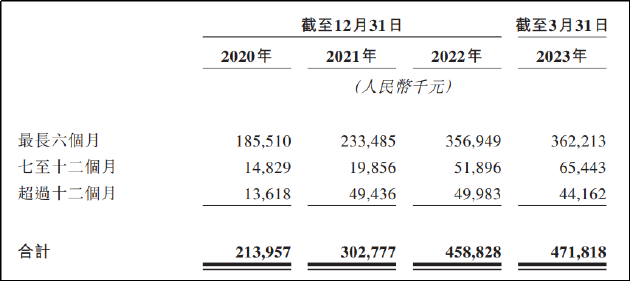

从现金周期看,公司应收账款周转天数及存货周转天数均持续增多,营运效率持续降低。2020年至2023年3月底,树兰医疗应收账款周转天数分别为47、58.3、74.3和81.9。同期存货周转天数分别为16、19.1、20.9、22.5。

从营收质量看,2020年-2022年公司营业收入的复合增长率为4.83%,而同期应收账款复合增长率为46.44%,远高于营收增长。从账龄结构看,公司一年以上应收账款占比在各报告期内分别为6.36%、16.33%、10.89%、9.36%,在应收账款总额较大幅度提升的背景下比例未能有效降低。