出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:天地在线或存在三大泡沫,其一,估值显著偏离行业水平,市值与基本面或出现倒挂;其二,业务描述疑现包装痕迹,“数智化”含量极低,公司遭受两端挤压的商业模式风险也开始在凸显,即上游议价差与下游客户分散且需求骤变等压力传导;其三,公司销售模式结构上市前后大变,且大客户背后出现大股东“魅影”,业绩真实性待考。

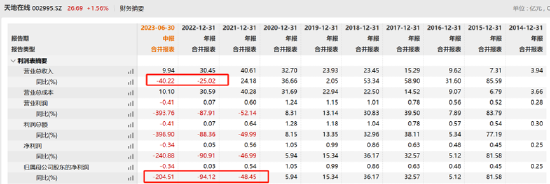

上市三年,天地在线的业绩出现“断崖式”下跌。今年半年报,业绩出现进一步恶化态势。

上半年,天地在线实现营业收入9.94亿元,同比下滑40.22%;归属于上市公司股东的净利润-3445.9万元,同比扩大204.51%;扣非后归属于上市公司股东的净利润-3485.57万元,同比扩大182.55%,基本每股收益为-0.1942元。

天地在线于2020年8月5日在深交所上市,上市第一年就业绩暴雷,出现增收不增利。公司营收规模短暂维持2年高增长后便大变脸,去年及今年上半年营收均出现大幅下滑。此外,公司半年报的利润端在恶化,上市以来首次出现亏损。

来源:wind

来源:wind

估值泡沫?市值与基本面严重倒挂

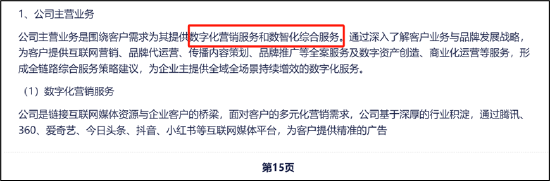

天地在线成立于2005 年,主营业务是向企业客户提供数字化营销服务和数智化综合服务。其中,数字化营销服务主要为客户提供传播内容策划、品牌推广、广告代运营等服务。数智化综合服务主要是为客户提供创意视频内容制作、全链路代运营服务、虚拟人、虚拟资产创造等数智内容服务以及企业级SaaS营销服务等。

从收入结构看,数字化营销业务为公司基本盘业务。今年上半年,该业务占比高达97%。

来源:公告

来源:公告

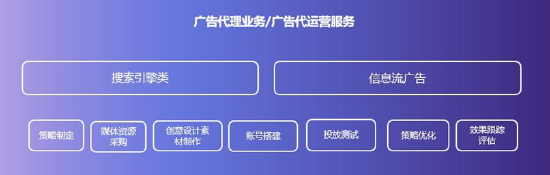

所谓数字化营销,即公司主要提供为广告代理业务与广告代运营服务,大致分为信息流展示类广告与搜索引擎类广告两大类。

来源:公告

来源:公告

我们发现,公司出现两大背离,第一,公司估值水平与行业指数背离;第二,公司基本面与行业增速背离。

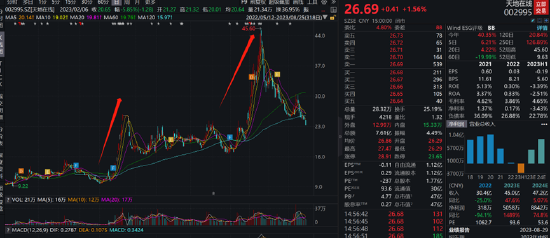

截止目前,公司股价收盘价为26.69元/股,公司静态市盈率为接近1500倍左右。而wind互联网营销 (866080.WI)指数显示,其行业市盈率(LYR)大致在120倍左右。可以看出,天地在线的估值水平显著偏离行业值。

然而,公司的基本面远远落后于行业表现。2022年及2023年上半年,天地在线营收增速分别为-25%、-40%。可以看出,公司的业绩呈现出恶化态势。然而,从行业整体态势看,互联网广告市场在恢复增长。

QuestMobile数据显示,从Q1开始,互联网广告市场恢复增长,Q1规模达到1462.2亿元,同比增长2.3%,预计Q2将达到1593.4亿,同比增长8.1%;随着下半年经济进一步修复、回升,整个互联网广告市场规模将突破4090亿,同比增长9.5%。

商业模式泡沫?描述疑现包装痕迹 遭上下游两头“夹击”

对于公司的商业模式的描述,我们发现天地在线也变得“与时俱进”,这是否为迎合热点包装相关业务嫌疑?

在IPO发行时,公司表示,其商业模式主要是“链接互联网媒体资源供应商、SaaS 产品供应商与企业客户的桥梁,通过与供应商签订区域合作协议获取媒体、SaaS 产品资源,然后向企业客户提供专业的互联网综合营销服务。公司主要通过向客户提供多元综合的互联网综合营销及企业级 SaaS 营销服务获取收入。在该类商业模式下,互联网营销服务商竞争能力主要体现在为客户提供多元化的产品与服务、充分挖掘客户需求、提供综合化互联网营销方案等增值服务来降低客户营销成本和提升营销效果,同时持续积累行业和客户数据,为客户后续服务提供更好的数据和策略支持,最终增强客户与公司的‘黏性’。”

然而,随着近年数字化经济以及AI热潮来袭,公司有关主业的表述也与时俱进。天地在线在在22年及23年半年报披露时,重点强调公司“数字化”与“数智化”。

23年半年报显示,公司主业为“公司主营业务是围绕客户需求为其提供数字化营销服务和数智化综合服务。通过深入了解客户业务与品牌发展战略,为客户提供互联网营销、品牌代运营、传播内容策划、品牌推广等全案服务及数字资产创造、商业化运营等服务,形成全链路综合服务策略建议,为企业主提供全域全场景持续增效的数字化服务。”

来源:23年半年报

来源:23年半年报

公司“数智化”含量究竟多高?今年上半年,天地在线包含数字虚拟人在内的数智化综合服务总计实现收入1993.05万元,占总收入的比例仅仅为2.01%。

我们发现,公司曾因蹭“云宇宙”与“虚拟数字人”等概念股价遭爆炒。

天地在线曾去年11月2日在深交所互动易平台上回复投资者关于Web3.0、元宇宙等方面的提问时曾经表示,公司推出的虚拟数字人-元启、沉浸式数字商业综合体-Infinite Box(体验版)及数字藏品发行平台“无限数藏”均是基于Web 3.0时代自主开发的尝试性商业化产品,其中“Infinite Box”正式版尚处于研发测试阶段。在这期间公司股价被连续拉涨停。随即引来监管关注,而事实上公司此块业务占比极小。据悉,相关业务预计产生的收入为119.41万元,其中截至2022年9月30日已确认的收入为48.66万元,相比公司24.22亿的营收简直算“忽略不计”。

今年6月,公司因虚拟数字人等概念股价翻倍。事实上,公司此类业务占比也极小。据悉,截至 2022年12月31日虚拟数字业务相关收入为230.41万元,占营业额收入的比例为0.076%。

来源:wind

来源:wind

天地在线对于商业模式的官方描述或略显“累赘”。事实上,天地在线属于互联网营销服务行业,处于产业链中游,其中,其上游是各类网络媒介运营商, 提供各类网络媒体资源,主要为广告位、搜索引擎、广告流量、社区论坛资源等;中游为提供广告策划、投放、数据分析的营销服务提供商;下游是各类具有互联网营销服务需求的企业客户。

天地在线核心提供两大类服务,其一,展示类营销服务,即主要是在社交媒体用户的好友动态、资讯媒体或视听媒体内容流中通过文字、图片、富媒体、视频等形式展示广告内容的营销方式;其二,搜索引擎类营销服务,即是通过人们对搜索引擎的依赖和使用习惯,在用户检索信息的时候将与所搜索的关键词相关的广告信息传递给目标用户的营销方式。

事实上,公司遭受上游议价能力弱,下游客户分散等两端挤压的局面,商业模式或欠佳。

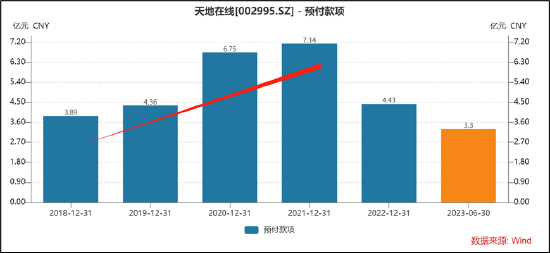

从上游看,公司供应商属于强势的大厂,且供应商较为集中。公司的上游主要有腾讯、 360、爱奇艺、字节等大厂。数据显示,公司前五大供应商占比超90%。在大厂面前,公司的预付款远大于预收款,公司的议价能力可想而知。

从下游看,公司客户较为分散的风险。公司主要从事互联网综合营销及企业级 SaaS 营销服务,客户以中小企业客户为主。据悉,公司累计服务企业客户数量超过 16 万家。中小企业客户由于规模较小,受宏观经济、行业政策等影响较大,其广告投放预算存在一定的波动。

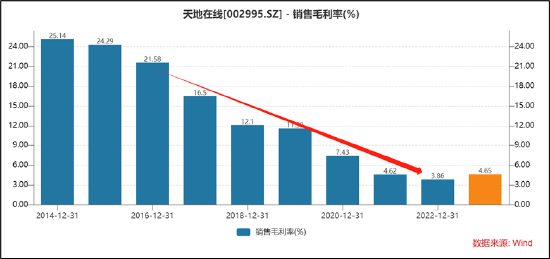

天地在线在上下游两端挤压下,相关商业模式或并没有公司官方描述那么“性感”。事实上,公司2022年以及毛利率表现已经开始凸显其商业模式弊端。

据悉,2022 年,受经济环境及宏观政策的影响,中小企业客户的营销策略较为谨慎,公司业务订单量减少;且在大环境的冲击下,公司采购成本亦有所上升,对公司生产经营造成一定的影响。

公司的毛利率也呈现出逐年下降趋势,且下降幅度极大。我们发现,公司的毛利率由两位数下降至个位数。对于毛利率持续下降,公司曾表示,腾讯社交广告的单位成本逐步上升,主要是腾讯社交广告项目的返点比例有所减少,使得公司该项目的毛利率自 2020 年以来逐步下降。这或也说明公司盈利受上下游两端挤压的结果。

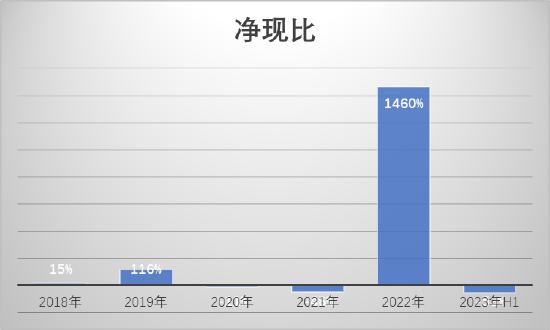

此外,由于公司主要为中小微客户,公司盈利质量极差。公司多年净现比为负或低于1,2022年大幅改善属于盈利处于盈亏平衡点边缘等因素造成的“虚高”。

来源:wind

来源:wind

在这种情况下,公司较高的应收款未来或承受一定减值风险。截止2023年半年报末,公司应收款为1.25亿元。值得注意的是,公司应收款客户已经出现限制消费等情况,但公司并未全额计提相关减值。

据悉,深圳市麦凯莱科技有限公司(简称“麦凯莱”)委托公司之全资子公司北京玄武时代科技有限公司(简称“玄武时代”)提供互联网推广服务,双方于 2022 年 3 月 16 日签订《互联网信息技术服务合同》,截止 2023 年 6 月 30日麦凯莱未支付玄武时代推广服务费 3,000 万元。玄武时代已向法院提起诉讼并申请财产保全,目前尚未开庭审理。玄武时代结合麦凯莱公司存在大量欠付供应商款项的情况,经与麦凯莱多次沟通协商,拟通过以货抵债方式抵消该笔欠款,目前公司仅仅计提了1389.86 万元的坏账准备。

来源:天眼查

来源:天眼查

业绩泡沫?上市前后销售模式大变 客户出现大股东身影

我们对天地在线的业绩真实性产生一些疑问,主要体现在以下两方面:

第一,为何上市前后,公司的销售模式结构大变,业务模式为何如此波动?第二,为何客户与大股东出现“勾连”?

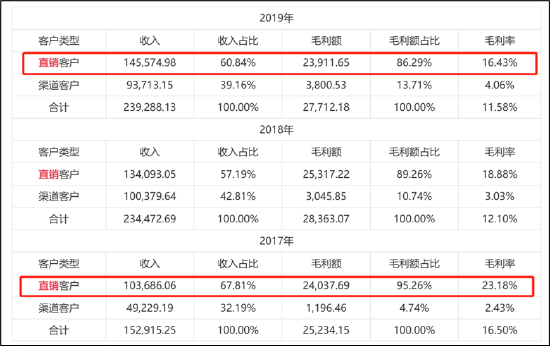

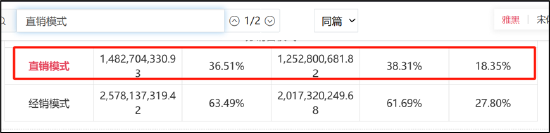

公司采取直销与渠道并重的销售模式。上市前,公司主要以直销为主。招股书显示,2017年至2019年,公司直销收入占营业收入比例分别为 67.81%、57.19%和 60.84%。

来源:招股书

来源:招股书

然而,上市后,公司却出现以经销商为主的局面。2021年年报显示,公司2020年直销模式为12.53亿元,同比上一年增长18.35%,占比为38.13%;而经销模式为20.17亿元,同比上一年增长27.8%,占比为61.69%。值得注意的是,我们据此数据还原2019年数据,发行公司的直销模式的收入与招股书披露的数据存在较大出入。天地在线究竟哪个数据更准确?为何出现如此差异?

来源:2021年年报

来源:2021年年报

自2020年后,公司的经销模式一直超过直销模式,且均大于60%。

来源:2022年年报

来源:2022年年报

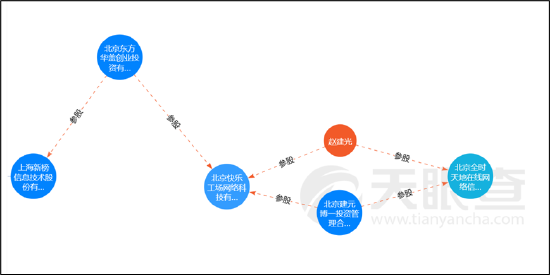

与此同时,我们发现,大股东赵建光等与公司客户上海看榜信息科技有限公司出现勾连。天眼查显示,如今 “上海看榜信息科技有限公司”已经更名为“上海新榜信息技术股份有限公司”。

赵建光同时参股天地在线与北京快乐工场网络有限公司,而天地在线渠道客户上海新榜与北京快乐工场网络有限公司拥有共同股东北京东方华盖创业投资有限公司。

来源:天眼查

来源:天眼查

值得注意的是,上海新榜(曾用名“上海看榜”)在天地在线冲刺上市时,为公司第四大客户,销售收入超3000万元;2021年上半年,上海新榜又进入公司大客户名单,贡献了4558.93万元。需要指出的是,赵建光及其一致行动人也在2021年开启了减持动作。

来源:公告

来源:公告

据悉,早在2013年7月,赵建光因看好互联网精准营销行业发展前景,作为财务投资人入股了天地广告(公司前身),其分别受让了陈红霞、王树芳各2.5万元的出资额。此后,赵建光又参与了公司数次增资,截至招股书签署日,赵建光持有公司309.02万股,持股比例为6.37%,为公司第四大股东。