来源:梧桐树下V

2月22日,菲鹏生物股份有限公司创业板IPO被宣布终止注册,成为2024年第1家终止注册的创业板IPO公司。2023年7月4日更新了一稿招股书(注册稿),此后菲鹏生物及保荐机构华泰联合向证监会提交了撤回申请。

值得注意的是,该公司早在2022年3月3日已经IPO过会,随后提交注册,一直无果直至IPO终止。公司2021年度净利润曾逾15亿元,2022年仍有9.3亿元,但2023年净利润将大幅下滑。

无独有偶,昨日另一家公司,宁波博菱电器股份有限公司在过会一年多后也IPO终止。考虑到近期种种迹象,IPO在会审核企业正在出清,一大批IPO钉子户或面临IPO终止的命运。

一、IVD行业,2023年业绩将大幅下滑

菲鹏生物是业内领先的体外诊断整体解决方案供应商,也是较少能在原料、仪器、试剂方面都建立技术平台同时都有系列产品布局的IVD企业。

报告期各期,公司实现营业收入分别为106,750.84万元、233,189.16万元和270,220.06万元;归属于母公司所有者的净利润分别为63,334.00万元、147,613.13万元和91,769.93万元。

报告期各期,公司主营业务毛利率分别为 94.02%、88.43%和 85.72%。报告期各期末,公司应收账款账面价值分别为 16,935.81 万元、35,908.66万元和 73,182.62 万元,占公司各期末流动资产的比例分别为 15.04%、16.43%和 22.33%。

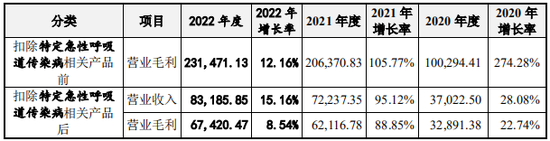

报告期各期,扣除特定急性呼吸道传染病相关产品前后公司收入、毛利金额及同比变化情况如下所示:

报告期各期,公司与特定急性呼吸道传染病相关的营业收入分别为6.97亿元、16.10亿元及18.70亿元,使得公司业绩大幅增长。随着该类检测产品的市场需求下降,与之相关的收入将大幅减少,公司未来业绩主要来源于常规检测项目相关的原料、仪器与试剂半成品。

如果公司未来无法在常规检测相关的业务上保持较快发展,如新产品推出和市场推广不达预期,诊断原料的国产替代或出口国际化较慢,量产仪器在终端铺设量的增加较慢,新品类诊断仪器的开发与产业化进度不达预期,亦或是与客户的合作稳定性削弱等,均可能致使公司未来经营业绩存在大幅下滑的风险。从目前情况看,公司预计2023年经营业绩将出现大幅下滑。

二、3.3亿理财,4.2亿大额存单,现金分红5亿

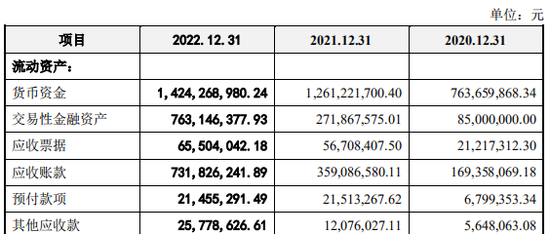

报告期各期末,公司资产总额分别为139,162.85 万元、300,208.70 万元和 422,589.63 万元,其中流动资产占总资产比例分别为 80.90%、72.80%和 77.56%。

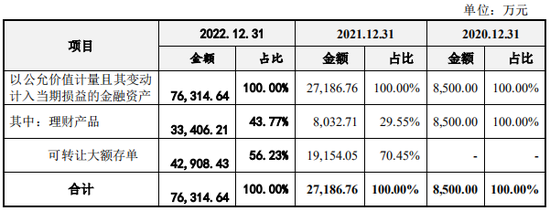

报告期各期末,公司交易性金融资产的构成如下:

报告期内,公司交易性金融资产主要为理财产品和可转让大额存单。2020年末,公司交易性金融资产余额为8,500.00万元,均为理财产品。2021 年以来,考虑到大额存单属于一般性存款、安全性较高且到期之前允许自由对外转让或支取,公司为更有效地管理现金结余,在保证资金安全与流动性的前提下提高闲置资金收益,购买了一定金额的可转让大额存单。2022年,公司购买可转让大额存单的金额和占比有所上升。

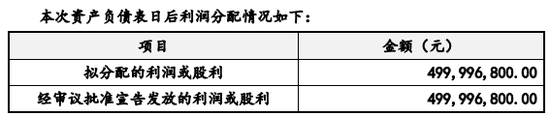

此外,2023年4月22日,公司召开2023年第二次临时股东大会,审议通过了《关于公司2022年度利润分配预案的议案》,同意公司以截至2022年12月31日公司总股本360,000,000股为基数,向全体股东每10股派发人民币13.8888元人民币(含税),合计派发现金 499,996,800元,不进行资本公积金转增股本,不送红股。截至最新披露,该次分红已实施完毕。

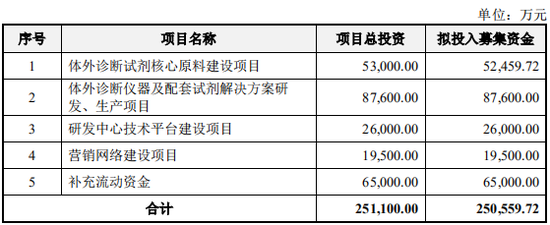

三、募投项目高达25亿

据披露,本次发行募集资金扣除发行费用后拟全部用于以下项目:

1、体外诊断试剂核心原料建设项目。建设内容包括两个方面:一是拟通过新建生产场地、购置生产设备、招聘生产及相关人员,扩大抗原、抗体、酶等原料产品的生产能力;二是通过建设研发及办公场地、购置研发设备、招聘研发人员,对现有原料产品进行迭代升级,并推进新产品的自主开发。

2、体外诊断仪器及配套试剂解决方案研发、生产项目。该项目拟通过新建厂房、购置生产设备、招聘生产人员,扩建生产线,扩大体外诊断仪器及试剂解决方案的生产能力;同时通过建设研发办公场地、购置研发设备、招聘研发人员,增强仪器及试剂解决方案的研发能力。项目建设完成后,公司的体外诊断解决方案的生产及研发能力将会得到显著的提升,产品储备将会得到快速增加。

四、上市委会议提出问询的主要问题等

1、2020 年及 2021 年上半年,发行人与新冠疫情相关的产品收入大幅增长。请发行人说明新冠疫情和检验试剂专项带量采购计划等因素,是否对发行人持续经营构成重大不利影响,相关风险是否已充分披露。请保荐人发表明确意见。

2、发行人子公司济宁广仁租赁 80 亩耕地用于饲养羊、羊血清制备,经嘉祥县梁宝寺镇人民政府备案为设施农业用地。请发行人进一步说明:济宁广仁租赁一般耕地用于羊血清制备是否符合设施农业用地的相关规定,是否存在被行政处罚的法律风险。请保荐人发表明确意见。

3、2017 年 9 月至 2018 年 3 月,发行人原股东鼎锋汇信、鼎锋汇锦将其持有的发行人股份以每股 37.84 元转让给刘强。请发行人说明上述股权转让的必要性和定价的公允性,是否存在利益输送的情况。请保荐人说明核查程序并发表明确意见。

需进一步落实事项:请发行人进一步披露新冠疫情和检验试剂专项带量采购计划等因素对发行人业务结构和经营业绩产生的影响,并相应进行风险提示。请保荐人发表明确意见。

五、注册阶段问询问题

1.关于SequLITE公司

(1)发行人子公司菲鹏国际于2018年以1,050万美元的对价增资取得SequLITE 5,333,197股优先股(占表决权的40%)。根据SequLITE主要财务数据(未审计),2018年度营业收入为0,净利润为-117.29万美元。SequLITE 2018年末总资产为539.28万美元,净资产为525.55万美元,均小于增资金额1,050万美元。

(2)2021年2月-8月,发行人子公司菲鹏国际以认购SequLITE可转换债券的形式,向SequLITE提供了368.65万美元的资金支持。

(3)根据Grand View Research、Markets and Markets发布的市场数据及相关厂家2019年公布的基因测序业务收入数据,2019年,Illumina、赛默飞和华大智造三家企业在全球基因测序市场占有90%以上市场份额。Illumina的中通量机型NextSeq 550和赛默飞的中低通量机型Ion S5于2015年左右推出,华大智造的中通量机型MGISEQ-200于2017年推出。SequLITE首款中通量机型SeqQ100目前处于客户早期准入测试阶段。

(4)受疫情等因素影响,SeqQ100测试预计延期至2022年第四季度完成。

(5)根据2021年发行人收购SequLITE剩余股权时的评估报告,预测SequLITE 2023年基因测序仪量产销售价格约52万元/台,低于可比公司华大智造向非关联方销售中通量主力机型MGISEQ-200产品的65-70万元/台;预测SequLITE测序试剂的销售毛利率为80.00%,与华大智造2018年至2020年向非关联方销售试剂的毛利率(63.50%-80.03%)、新产业试剂毛利率(77%-86%)相当。而评估假设SequLITE将基因测序产品销售给发行人,再由发行人对外销售,主要销售工作由发行人负责并承担相应的销售费用。华大智造2019年至2021年平均销售费用率为14.52%。

(6)根据申请材料,发行人认为基因测序上游行业具有多学科交叉、高技术壁垒、长周期研发的特点,因此基因测序平台的建立与完善需要大量高端技术人才以及持续性的高研发投入。

本次评估预测SequLITE未来研发费用时,主要是基于SeqQ100进行功能升级、工艺改进等,因此与之直接相关的增量研发人员扩充需求有限,按照逐年增长10%左右的幅度预测,稳定期后研发费用率12.26%左右,低于华大智造2019年至2021年平均研发费用率24.04%。

本次评估时,主要针对已成功开发的SeqQ100基因测序仪及配套测序试剂相关的项目收入及支出,并未包含其他相对独立、需长时间研发投入、短期内又难以形成效益的新技术、新产品研发项目,如SeqQ200高通量测序平台及应用试剂项目。

(7)截至本招股说明书签署日,SequLITE与其核心人员(包括两名创始股东与其他三名核心技术人员)签署的劳动协议中未明确设定服务年限,因此存在核心人员可随时离职的风险。

请发行人:

(1)说明2018年对SequLITE增资时,SequLITE的资产、负债等情况,发行人以1,050万美元取得其40%表决权股份的作价依据和支付安排;结合SequLITE对该笔增资款的使用情况和会计核算情况,说明SequLITE 2018年末总资产、净资产均远低于增资金额1,050万美元的原因。

(2)说明发行人所认购SequLITE可转换债券的主要条款和截至目前的转股情况,是否属于或有对价,结合上述情况进一步说明购买日相关账务处理是否符合企业会计准则的规定。

(3)说明SeqQ100的测试进展,是否采取合理措施保障产品测试和上市计划如期开展,相关产品上市是否存在实质性障碍。若如期上市,SeqQ100主要功能、技术参数等与竞争对手的主流产品和在研产品是否存在差异,是否具备竞争优势。结合竞争对手中通量产品的上市时间、主要技术参数、迭代升级、销售价格和市场占有率情况等,进一步说明预测期销售收入的可实现性。

(4)说明SequLITE将SeqQ100和试剂销售给发行人后,发行人计划对外销售的安排,预计销售价格和毛利率情况,结合由发行人负责销售的模式、可比公司销售费用率情况,进一步说明SequLITE向发行人销售仪器及试剂的预测毛利率是否谨慎、合理。

(5)说明本次评估预测SequLITE研发费用时,主要考虑SeqQ100功能升级、工艺改进相关支出,未包含其他相对独立、需长时间研发投入、短期内又难以形成效益的新技术、新产品研发项目是否合理,研发费用率相关预测是否谨慎。

(6)详细说明SequLITE两名创始股东和三名核心技术人员的专业背景、从业经历,在SequLITE研发工作中的分工情况,若上述人员离职,是否对SequLITE后续研发和持续经营产生重大不利影响。

(7)结合上述情况,进一步说明截至目前收购SequLITE形成的商誉是否存在减值迹象,如是,说明收购协议中第二期、第三期款项相关支付条款是否具备商业合理性。

请保荐机构、申报会计师核查并发表意见。