出品:新浪财经上市公司研究院

作者:坤

同为清洁电器赛道头部选手,2023年科沃斯与石头科技却交上了两份表现迥异的业绩预告成绩单。

科沃斯预计2023年度实现归母净利润6.0亿元到6.8亿元,相比上年同期的16.98亿元同比减少59.96%到64.67%;预计实现扣非归母净利润4.36亿元到5.16亿元,相比上年同期的16.26亿元同比减少68.27%到73.19%。

与科沃斯预期净利润大幅下滑的表现截然相反,石头科技预计2023年度实现归母净利润为20亿元到22亿元,相比上年同期的11.83亿元同比增长68.99%到85.89%;预计实现扣非归母净利润为18亿元到20亿元,相比上年同期的11.98亿元同比增长50.29%到66.98%。

石头科技业绩高增,科沃斯却净利润“腰斩”。反映在资本市场表现上,2023年石头科技从年初开盘248.50元/股上涨至年末收盘282.95元/股,涨幅13.86%,截至今日收盘,石头科技为322.30元/股,市值超过四百亿元。但科沃斯的表现却调头向下,从年初的72.68元/股跌至年末收盘的41.44元/股,跌幅42.98%,成为了2023年小家电行业中的跌幅榜首。2024年以来,科沃斯的股价仍在继续下探,截至今日收盘为35.38元/股,市值仅两百亿元,甚至还不及石头科技的一半。

昔日龙头如今在盈亏平衡线徘徊 被石头科技反超、在行业中掉队?

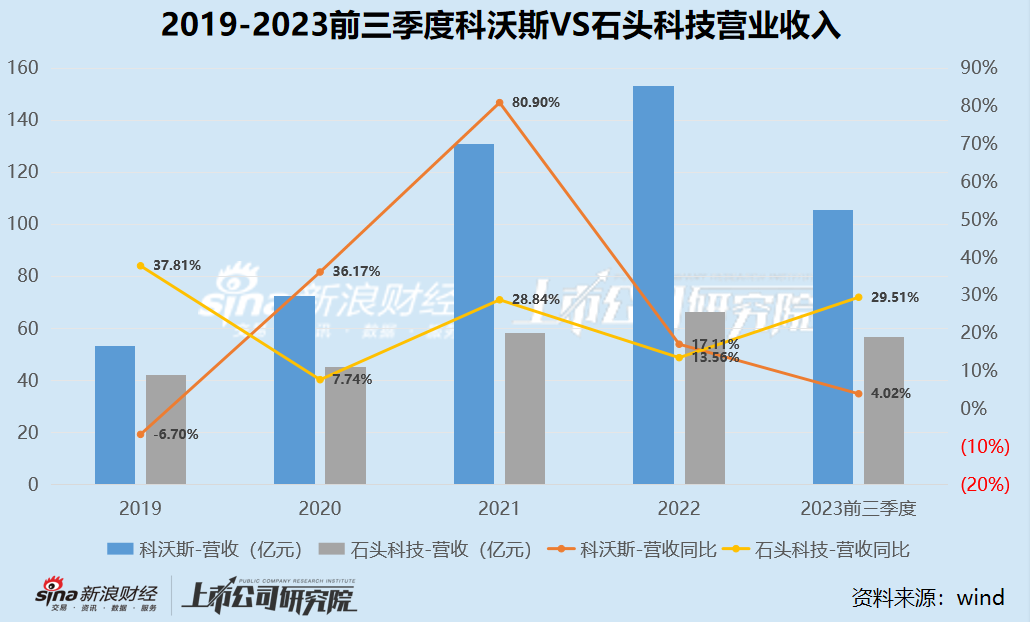

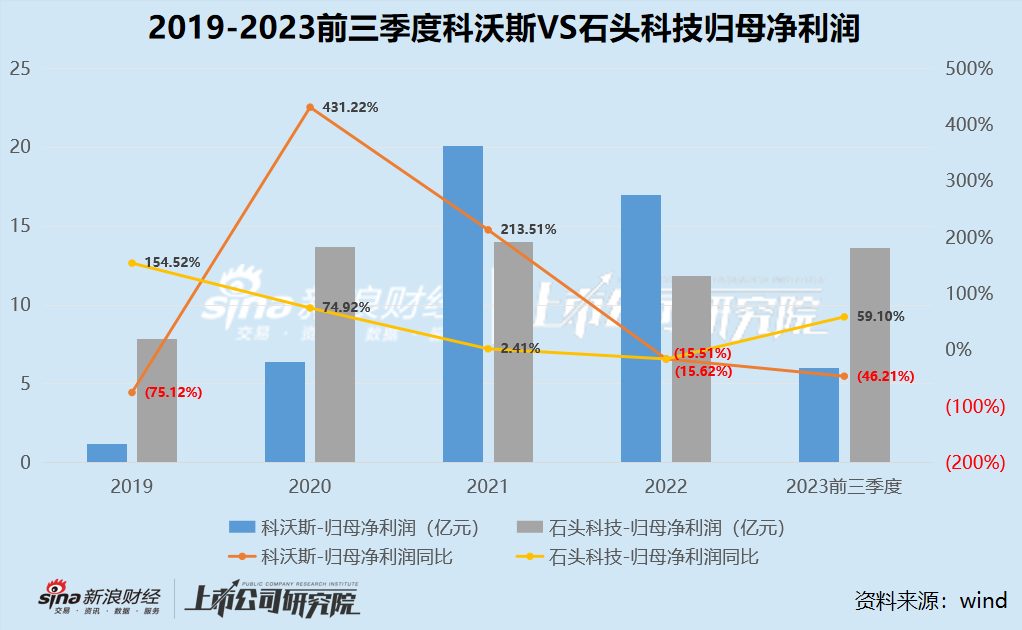

对比科沃斯与石头科技在2019-2023年前三季度的业绩表现,可以看出,在2020年、2021年间,科沃斯的收入、归母净利润增速均远超石头科技,其中2021年还实现了归母净利润规模的反超。而业绩分化的节点或出现在2022年,这一年中,扫地机器人赛道从蒙眼狂奔到理智降温,行业整体遇冷,销量纷纷下滑。2022年,科沃斯与石头科技的营收增速分别降至17.11%、13.56%,而归母净利润规模双双缩水,分别同比减少15.62%、15.51%。

但同样是受到行业整体的影响,2023年以来,科沃斯与石头科技却出现了截然不同的业绩表现。从已披露的前三季度财报来看,石头科技实现营业收入56.89亿元,同比增长29.51%,相比2022年有了较大好转,增速回到了2021年的水平,不仅如此,同期归母净利润也实现了较大的突破,实现13.60亿元,同比增长59.10%。但同期科沃斯的表现却与前者相差甚远,2023年前三季度科沃斯实现营业收入105.32亿元,增速再降至个位数4.02%,百亿营收之下实现归母净利润6.04亿元,同比下滑46.21%。

从业绩预告来看,2023年Q4科沃斯也未能扭转业绩颓势,业绩预告中表示总体收入规模预计有小幅上涨,结合2023年前三季度仅同比增长4%来看,Q4增幅难言乐观。同时,Q4预计实现归母净利润-0.04亿元到0.8亿元,同比-86.8%至-100.6%;预计实现扣非净利润-0.9亿到-0.1亿,同比-101.1%至-116.6%,昔日清洁电器赛道龙头,如今已然在盈亏平衡线上徘徊,又是否会是科沃斯由盈转亏的讯号?

除了业绩成长性科沃斯被石头科技强势反超,两者之间另一大差距在于盈利能力。以最近的2023年前三季度业绩来看,科沃斯实现营业收入105.32亿元,归母净利润6.04亿元,净利率仅为5.73%。而同期石头科技实现营业收入56.89亿元,归母净利润实现13.60亿元,净利率23.91%。对比之下,科沃斯实现了石头科技近两倍的收入规模,但却仅有不到一半的盈利,差距可见一斑。

在业绩预告中,科沃斯也提及其业绩的萎靡在一定程度上与市场环境相关,此言不假,但实际上,即便是放在行业中来看,科沃斯的表现也明显掉队。根据奥维云网的数据,2023年国内清洁电器零售额为344亿元,同比增长6.8%,零售量2534万台,同比下滑0.5%。同期扫地机器人销售额为137亿元,同比增长10%,销量为458万台,同比增长4%;洗地机的销售额为122亿元,同比增长22%,销量为505万台,同比增长45%。可以看出,2023年清洁电器整体销量仍在下滑,价格仍有上涨趋势,但相较前一年的表现已有回暖迹象。对比之下,科沃斯作为曾经的头部选手,却在赛道的激烈竞争中,市场份额有所下滑、盈利能力大打折扣,掉队明显。

业绩萎靡背后:价格段布局缺失、高额销售费用拖累、质量问题频发砸产品口碑

被竞争对手反超、业绩股价双杀的背后,实际上更多的是科沃斯自身原因。

在业绩预告中科沃斯列出了3点业绩预减的主要原因,其中重要一点在于在扫地机器人市场中低价格段布局缺失,对公司整体盈利能力造成影响。一直以来,科沃斯的产品定价相对较高,主攻中高端市场,在中低端市场竞争力较弱,即便后期通过折扣、降价等方式打下价格,但依然难塑造性价比竞争力。而其同行竞对石头科技、追觅科技等往往全价格段布局,通过不断出新的方式提高渗透率。就在前几日,石头科技还推出了新品P10S和P10S Pro,被网友成为性价比产品,P10S水箱版3299元,上下水版价格3899元,P10S Pro水箱版3999元,上下水版价格4599元,是其去年热门款P10的迭代产品。

业绩萎靡的另一重要原因,也是科沃斯一直以来的盈利阻碍,即长期高额的销售费用支出。2020-2023年前三季度,科沃斯的销售费用分别为15.61亿元、32.37亿元、46.23亿元、34.16亿元,每年两位数甚至三位数的增长,稳定性远超其营收及盈利增长。再加上近两年收入增幅明显放缓,其销售费用率明显增加,截至2023年前三季度已高达32.43%。在高企的销售费用侵占下,销售净利率一再下滑,截至2023年前三季度仅为5.73%。业绩预告中,科沃斯也坦言,报告期内市场投入转化效率有所下降,公司销售费用占收入比重较上年同期有所增加,降低了公司整体盈利能力。

然而,尽管大手笔发力营销,科沃斯的产品质量却频遭投诉,消费者口碑也难言乐观。

在黑猫投诉【投诉入口】上,对于科沃斯品牌的投诉总量高达1924条,还不包括添可品牌的投诉总量2018条。

资料来源:黑猫投诉

资料来源:黑猫投诉

从近期的投诉内容来看,基本均集中于产品质量方面,甚至很多投诉均为在购买产品使用仅仅数月后就出现各类故障。更何况,消费者在选择投诉前往往会先联系品牌进行售后,而在售后未果、未达成一致等无奈的情况下,才会选择投诉的方式。由此来看,不仅产品质量堪忧,在每年大砸营销数十亿元之后,科沃斯的售后质量也应当重视。