出品:新浪财经上市公司研究院

作者:大眼看茶饮/枫

步入2024年,“登陆资本市场”成为头部新式茶饮企业的关键词。继茶百道、蜜雪冰城、古茗之后,2024年2月14日,沪上阿姨也向港交所递交了招股书。这四家企业中,谁能接替奈雪的茶成为“新式茶饮第二股”?对于沪上阿姨而言,我们通过其招股书发现其经营中或存在以下几个值得关注的问题:

(1)99%收入依赖加盟商,收入增长高度依赖加盟商及线下门店扩张情况,目前沪上阿姨线下门店数量已超7000家,若后续门店扩张不及预期或将增加公司经营风险。

(2)自营门店数量和销售额均有所下降。截至2023年第三季度末,公司直营门店数量仅存52家,较2022年底净减少11家,直营门店的销售额也同比下降2.1%。

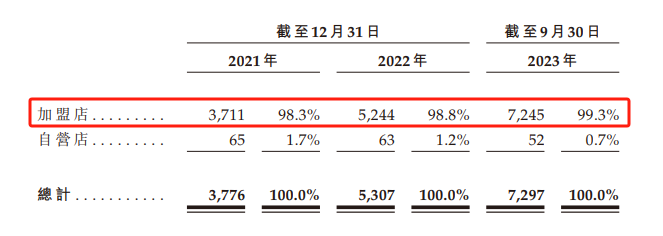

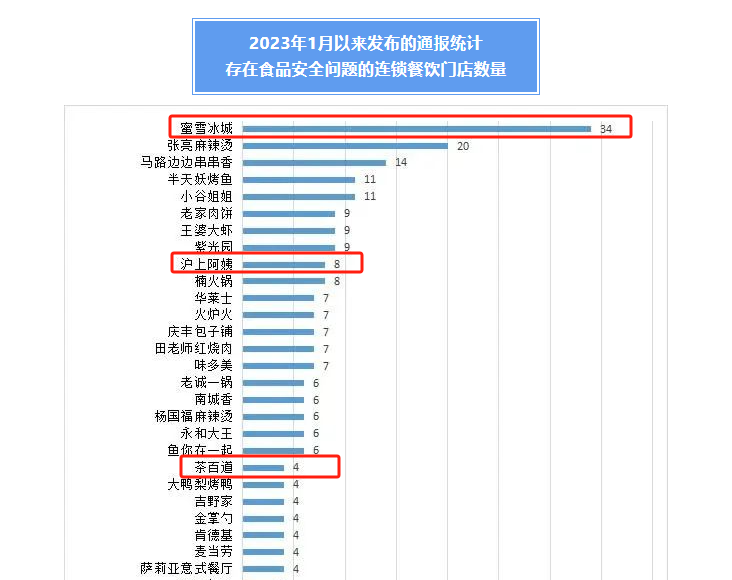

(3)99.29%门店为加盟门店,加盟门店管理不到位,食品安全问题频发,频频被官方点名。 截至2023年11月中旬,据北京消协统计的“2023年1月以来发生的通报统计”,沪上阿姨在北京共有8家门店因为食品安全问题被通报,在新式茶饮细分赛道的通报量仅次于蜜雪冰城(蜜雪冰城于北京的总门店数远超沪上阿姨)。

(4)销售毛利率、销售净利率水平在递表的四家企业中并不占据优势等。

自营门店销售额同比下滑 靠加盟“狂奔”可否持续?

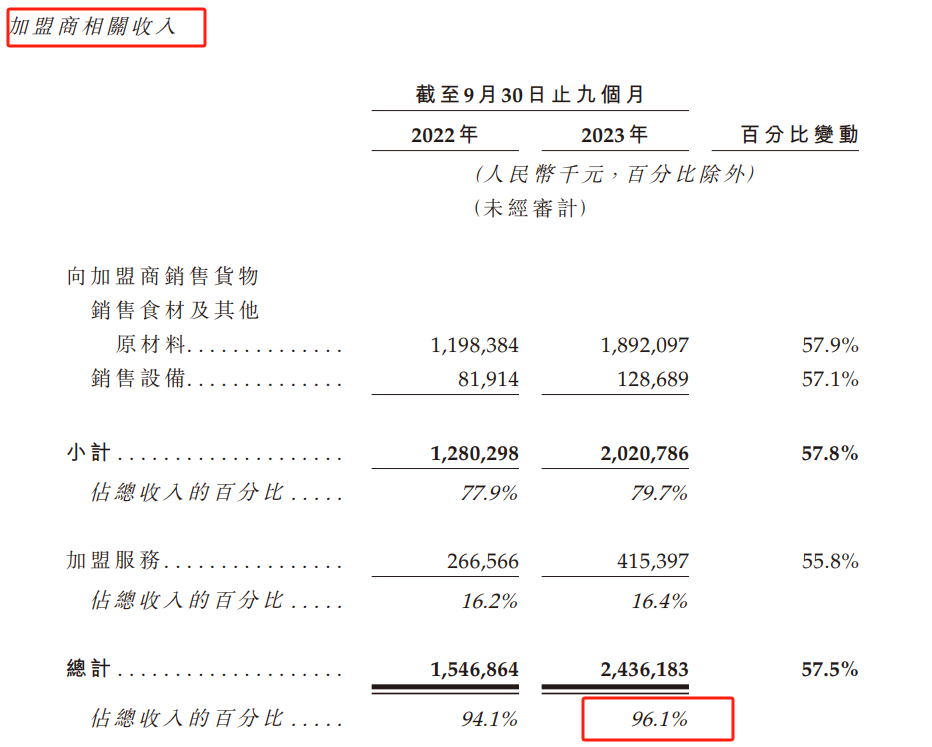

同以加盟模式为主的新式茶饮品牌一样,沪上阿姨的收入也并不主要来自于卖“奶茶”,而主要靠向加盟商销售货品及设备赚钱。公司绝大部分收入都源自加盟,主要包括(1)销售货物;(2)加盟服务。2023年前三季度,沪上阿姨96.1%的收入源自加盟商,其中向加盟商销售货物(包含销售食材及其他原材料、销售设备)实现收入20.21亿元,占比79.7%;加盟服务实现收入4.15亿元,占比16.4%,合计24.36亿元。

(资料来源:公司招股书)

(资料来源:公司招股书)

由于绝大部分营收源自加盟商,沪上阿姨的业绩表现也与其加盟门店扩张速度紧密相关。2013年,沪上阿姨在上海市中心的人民广场开出了第一家门店,以奶茶+五谷搭配走进市场,从源头上避开了与巨头的竞争。

近年来,我们不难发现,沪上阿姨为了扩张“大放水”,如在2022年曾发布“百日千店”加盟政策公告,通过一系列优惠加盟政策吸引加盟商,单卫钧曾在接受“咖门”采访时曾提到,要在2022年开到7000家门店。虽然2022年尚未完成此目标,但2023年前三季度门店扩张提速,净增门店数量超2000家,更是远超2022全年净增门店数量(1533家)。

(资料来源:公司招股书)

(资料来源:公司招股书)

凭借线下门店的高速扩张,沪上阿姨收获了可观的业绩增速,2021年、2022年及2023年前三季度,公司营收分别为16.40亿元、21.99亿元及25.35亿元,2022年及2023年前三季度分别同比增长34.05%、54.14%。2021年、2022年及2023年前三季度,公司期内溢利分别为0.83亿元、1.49亿元及3.23亿元,2022年及2023年前三季度分别同比增长79.22%、188.70%。

但这种靠加盟商“跑马圈地”带来销售额的增长是否具有可持续性,我们或还要打一个问号。在此情况下,若后续扩店不及预期,或致公司业绩表现出现较大幅度波动,纵使成功上市或犹存业绩变脸的风险。

相比较之下,沪上阿姨自营店表现并不容乐观。首先,截至2023年第三季度末,公司直营门店数量仅存52家,较2022年底净减少11家。其次,直营门店的销售额也同比下降,2023年前三季度,公司自营门店收入不足1亿元仅为0.95亿元,同比下降2.1%。最后,直营模式营收占比进一步下降为3.75%,存营收过度依赖加盟商的风险。

加盟门店监管跟不上门店扩张 食品安全问题频发

正如一枚硬币有正反面,靠加盟扩张带来业绩增长的同时,品牌管理难度也随之加大。若总部对于加盟门店的监管力度未能跟上其扩张速度,则会出现食品安全问题,从而影响品牌声誉,这对于企业能否登陆资本市场也存在着一定影响。

2023年,沪上阿姨食品安全问题仍时有发生,截至2023年11月中旬,据北京消协统计的“2023年1月以来发生的通报统计”,沪上阿姨在北京共有8家门店因为食品安全问题被通报,通报量位列连锁餐饮品牌榜单“第六名”,在新式茶饮细分赛道的通报量仅次于蜜雪冰城(蜜雪冰城于北京的总门店数远超沪上阿姨)。

(资料来源:北京消协)

(资料来源:北京消协)

据通报内容,沪上阿姨8家被通报查处的原因包括但不限于:后厨环境不卫生、食材与杂物混放、未按规定建立并遵守进货查验记录制度等问题等,这都是有关食品安全的“致命伤”。

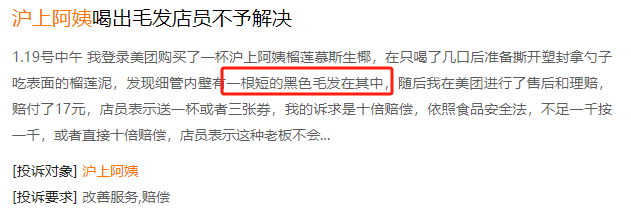

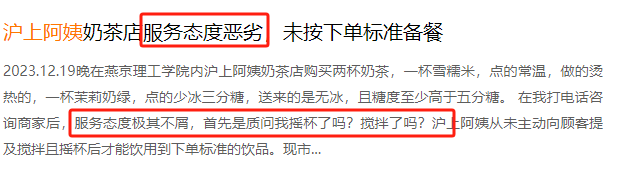

除此之外,在黑猫投诉【投诉入口】平台中,包含“沪上阿姨”搜索词的投诉量共计2261条,有相当一部分投诉内容涉及食品安全问题,据投诉内容,部分消费者在蜜雪冰城的饮品中喝出异物,如虫子、毛发、塑料等较严重的食品安全问题及门店服务员态度等服务问题。

(资料来源:黑猫投诉)

(资料来源:黑猫投诉)

(资料来源:黑猫投诉)

(资料来源:黑猫投诉)

盈利能力相对较低 IPO前分红多数进实控人夫妇口袋

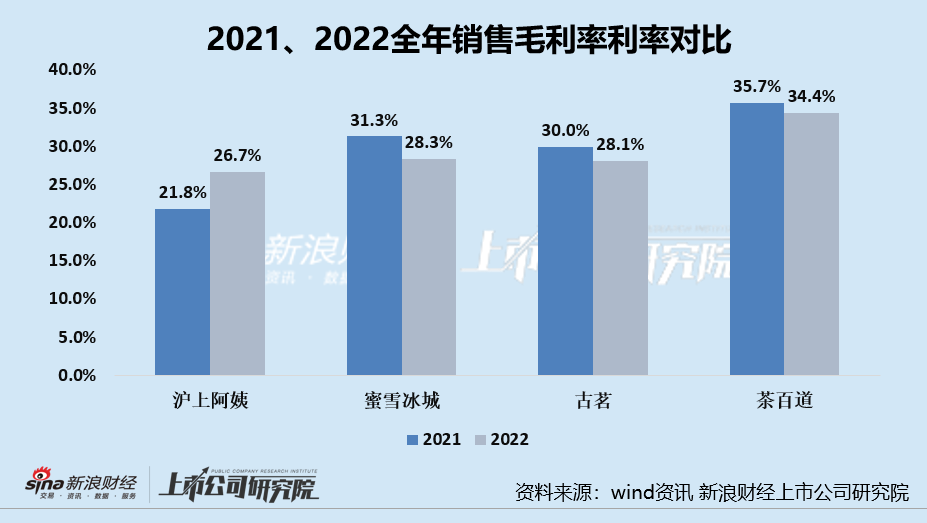

据公司招股书,沪上阿姨的盈利能力指标销售毛利率、销售净利率。在行业内并不占优势,2021年、2022年,沪上阿姨的毛利率分别为21.8%、26.7%,2021、2022年毛利率水平均不及同时冲击新式茶饮第二股的蜜雪冰城、古茗及茶百道。

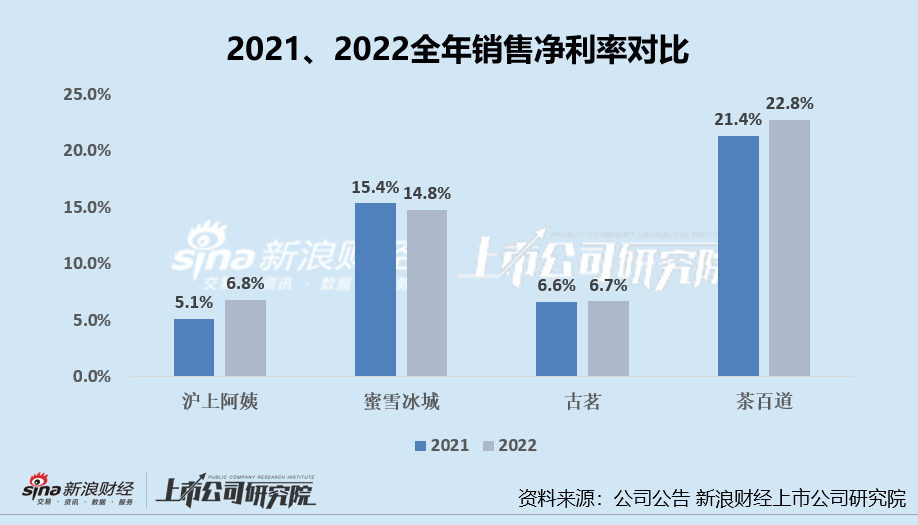

从销售净利率指标来看,茶百道的赚钱效应更强,销售净利率水平位于递表四家新式茶饮企业之首,其次则为蜜雪冰城,沪上阿姨和古茗的销售毛利率相对较低不足10%。其中,沪上阿姨2021年、2022年销售净利率水平分别为5.1%、6.8%。

因此,从盈利能力指标销售毛利率、销售净利率指标看,沪上阿姨在递表的4家上市公司中均不占优势,这或与公司供应链能力相对薄弱、营销开支较大有关。

对于主要靠向加盟商卖物料、机器的茶饮品牌而言,靠极强供应链能力降本增利尤为重要,从供应链能力角度看,最强的或就是蜜雪冰城,公司很早就设立了中央工厂,目前拥有业内最大和最完整的供应链体系,覆盖采购、生产、物流、研发和品质控制等核心环节,建造了一条从采购到物流,从研发到生产的端到端的完整供应链。

相比较之下,沪上阿姨近年来虽也在供应链体系建设方面下了一定的功夫,但供应链能力仍远不及蜜雪冰城,而这或也是其盈利能力较低的原因之一。

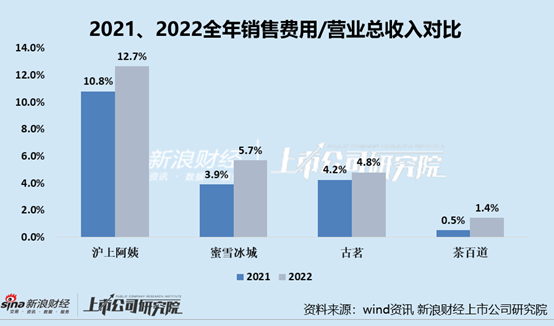

在毛利率不占优的情况下,公司的期间费用率远高于其他递表的3家企业也进一步拉低了公司的赚钱效应。2021年、2022年,沪上阿姨的销售费用占营业总收入的比例分别为10.9%、12.7%,远高于其他三家递表新式茶饮企业。

另外,招股书中还有一个信息值得关注, 2023年12月14日,公司宣派股息6000万,并于2024年1月25日支付,根据公司股权结构,多数分红均进了实控人夫妇口袋。