出品:新浪财经创投Plus

编辑整理:shu

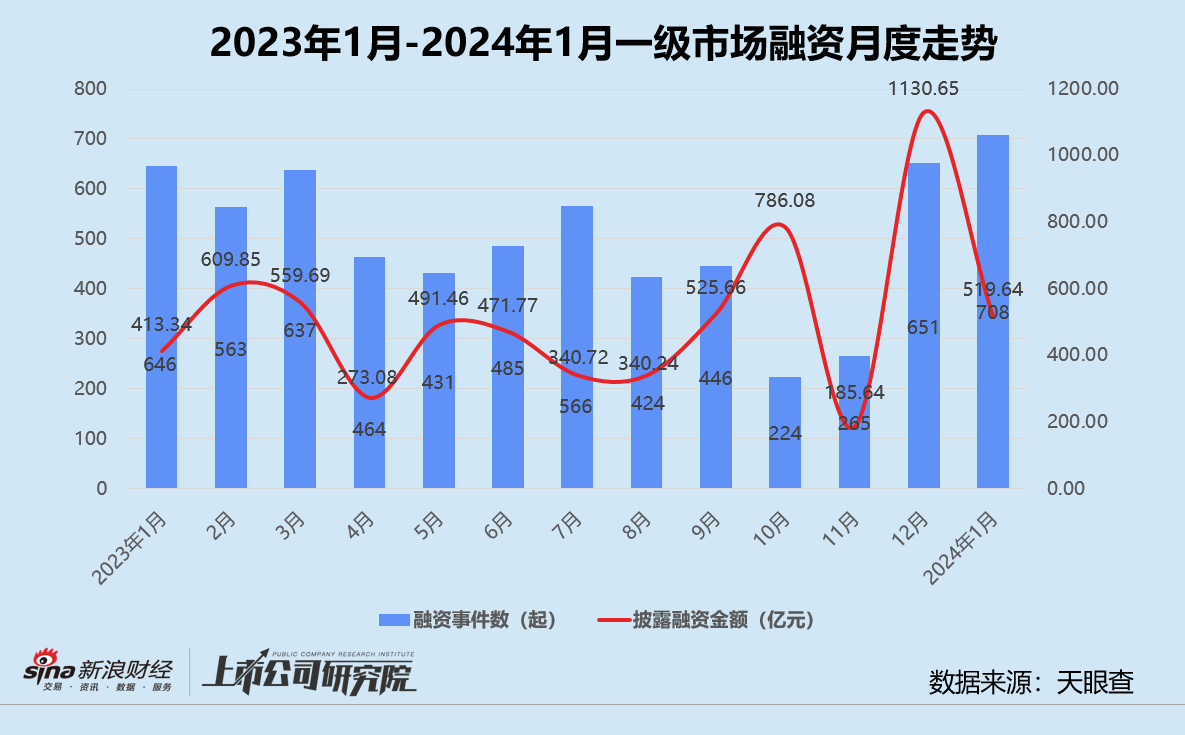

一级市场正在努力摆脱2023年的寒意。

据公开数据不完全统计,1月国内共计发生708起股权融资事件,同比、环比分别增长9.60%、8.76%。披露融资总金额519.64亿元人民币,约为2023年同期的1.26倍,但与12月行业全力冲刺KPI的状态相去甚远,不足彼时融资总额的一半。平均单笔融资金额约为7340万元,同比提升14.71%。

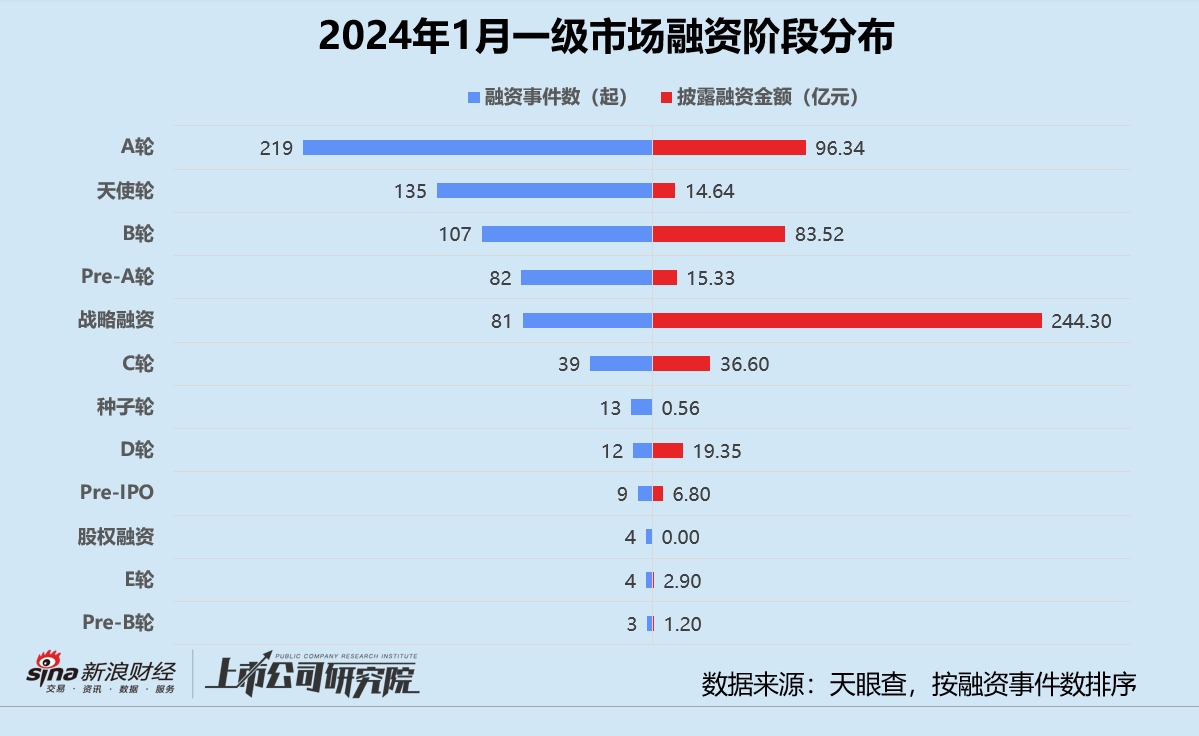

从融资阶段分布来看,早期阶段的种子轮、天使轮、Pre-A轮和A轮融资事件共有449起,占比超63%,投资阶段整体前移趋势明显。A轮事件数占融资事件总数约30.93%,与2023年12月相比微降0.15个百分点。就披露的融资金额而言,战略融资轮受芯联先锋和信泰人寿两笔超额融资影响,以244.30亿元总融资额位居榜首,是第二名A轮披露融资金额的2.54倍。

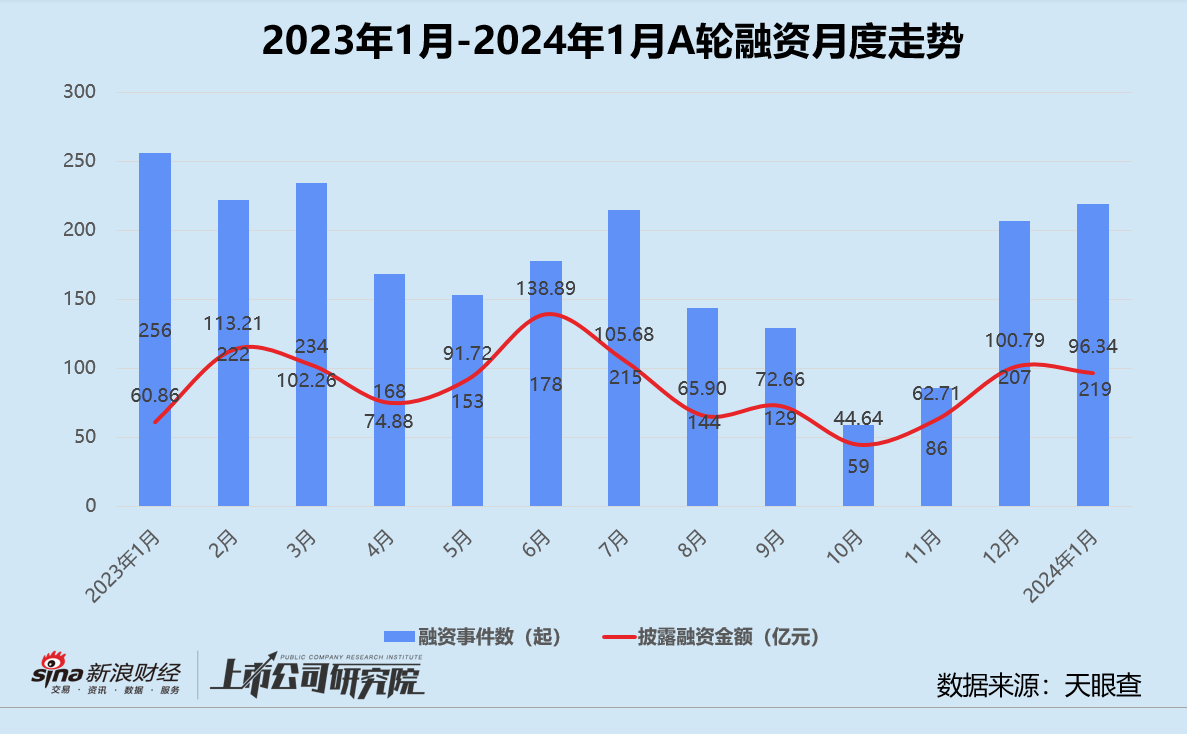

结合往期数据分析,融资频率最高的A轮虽然事件数量与2023年1月相比下降14.45%,公开披露融资金额却同比大幅增长58.31%,导致单笔平均融资金额由2377万元提升至4399万元。相较12月相同指标,A轮融资事件数实现5.80%增长,披露融资额小幅回落4.41%。

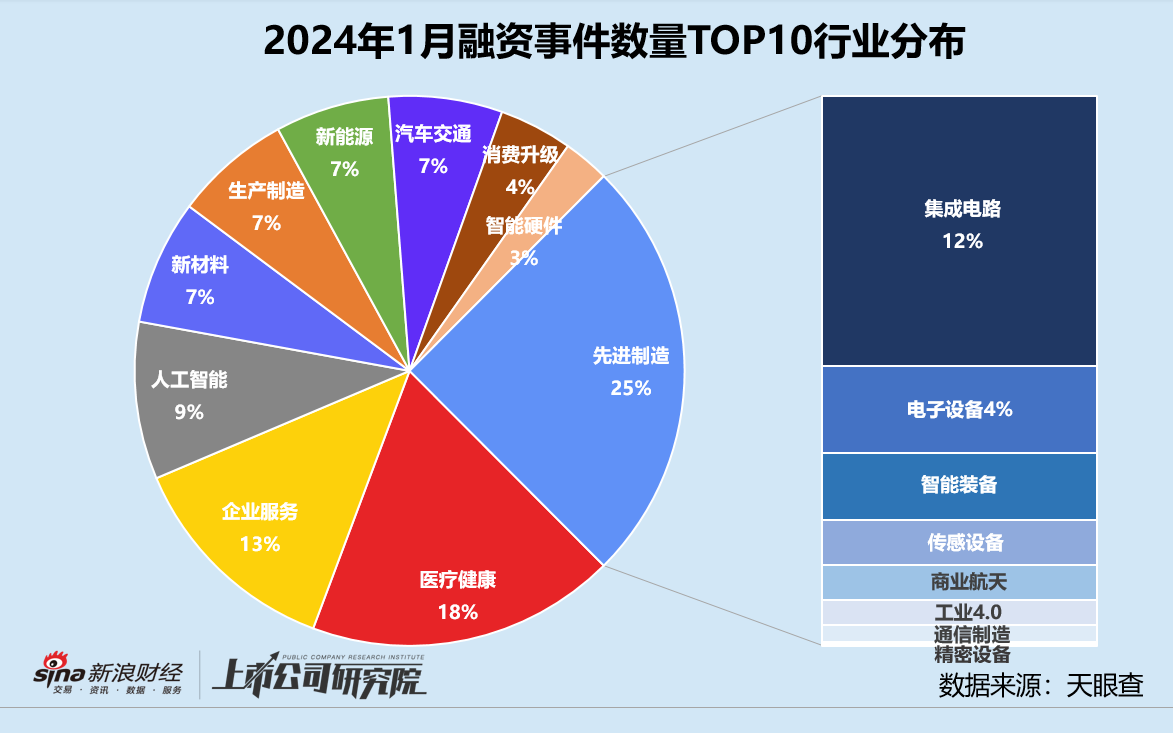

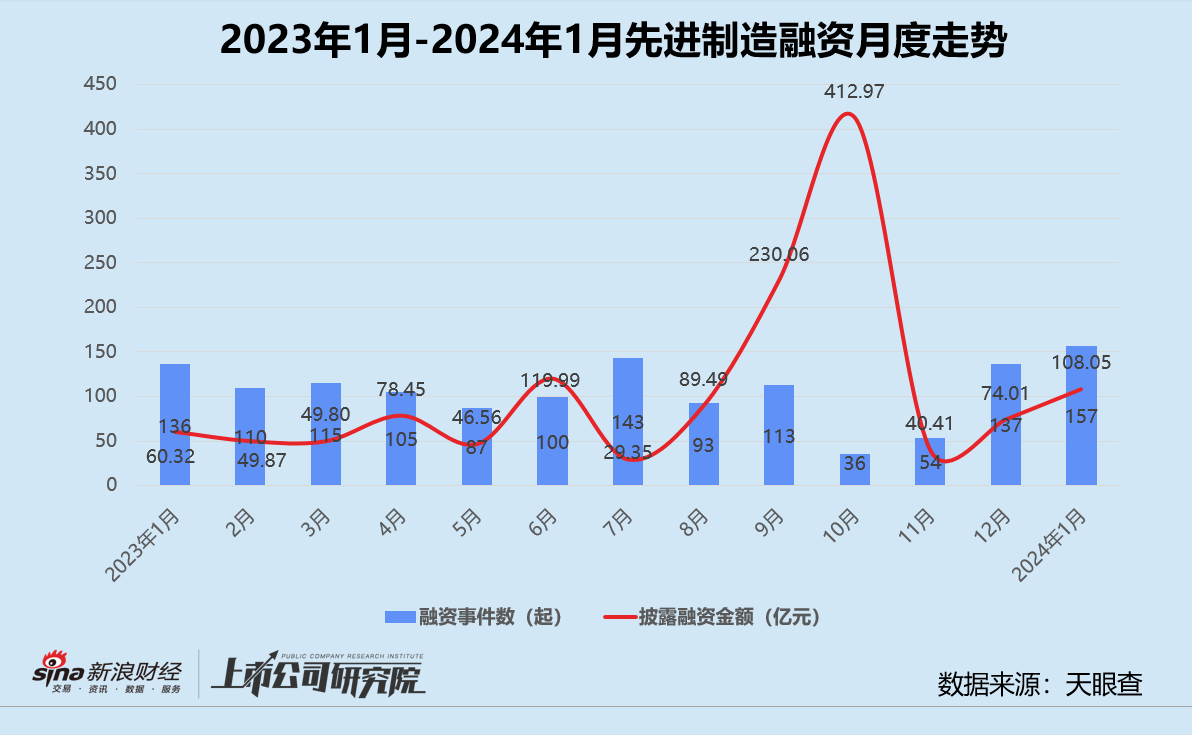

从融资行业分布来看,先进制造融资事件和披露融资总额双双位列第一,环比分别增长14.60%、45.99%,其中集成电路细分领域获投企业占比达49.04%。由芯联集成和富浙基金联合出资成立的集成电路公司芯联先锋完成38.50亿元的战略融资,直接带动集成电路细分赛道融资额逼近70亿元。信泰人寿单笔融资额达98.73亿元,保险领域融资额也水涨船高突破100亿元。

人工智能行业热度不减。本月共有58个项目获得融资,披露融资总额约25.41亿元,环比分别提升100%、272%。风头正盛的AIGC、基础大模型和通用应用企业获投事件数合计占比34.48%,技术相对更成熟的智能机器人企业融资事件数、披露金额分别占赛道总指标比例达44.83%、45.48%。

结合往期数据分析,先进制造行业的融资规模先后经历连续增长、“断崖式”暴跌后,近3个月稳步修复。本月融资事件数为157起,同比、环比分别增长15.44%、14.60%。披露总融资额录得108.05亿元,较2023年1月增长79.12%,与12月相比提高45.99%。单笔平均融资额录得6882万元,同比增加55.16%。

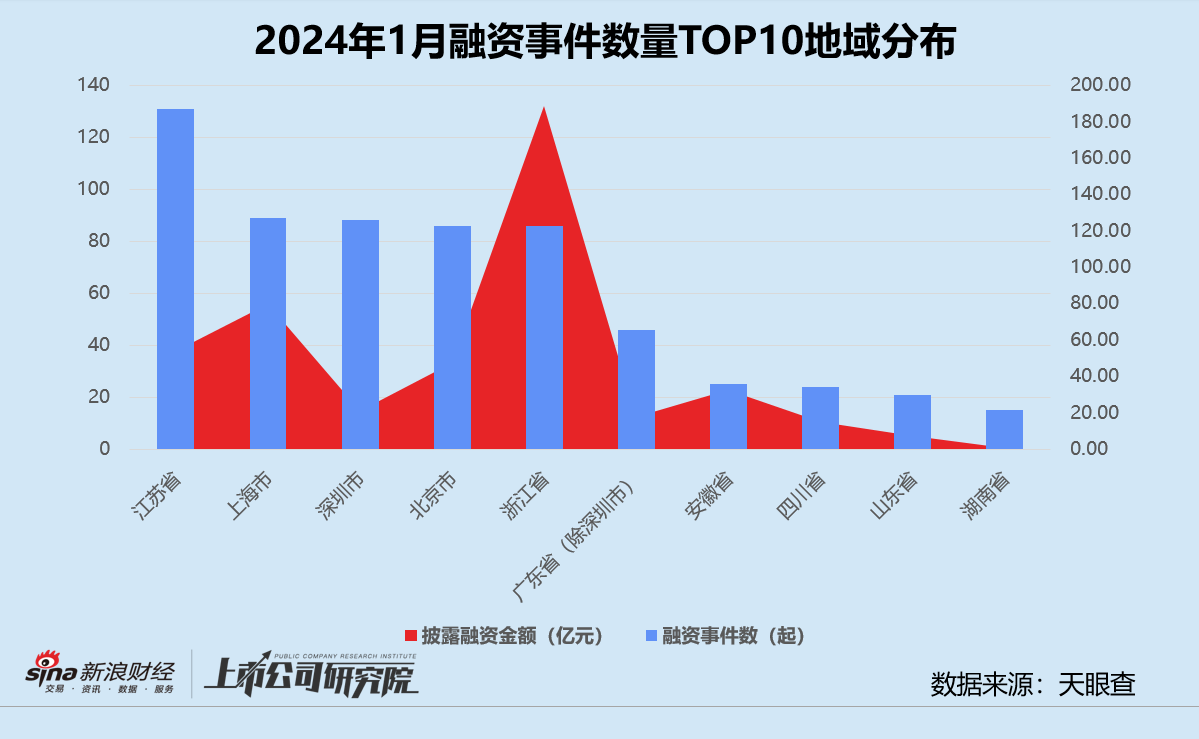

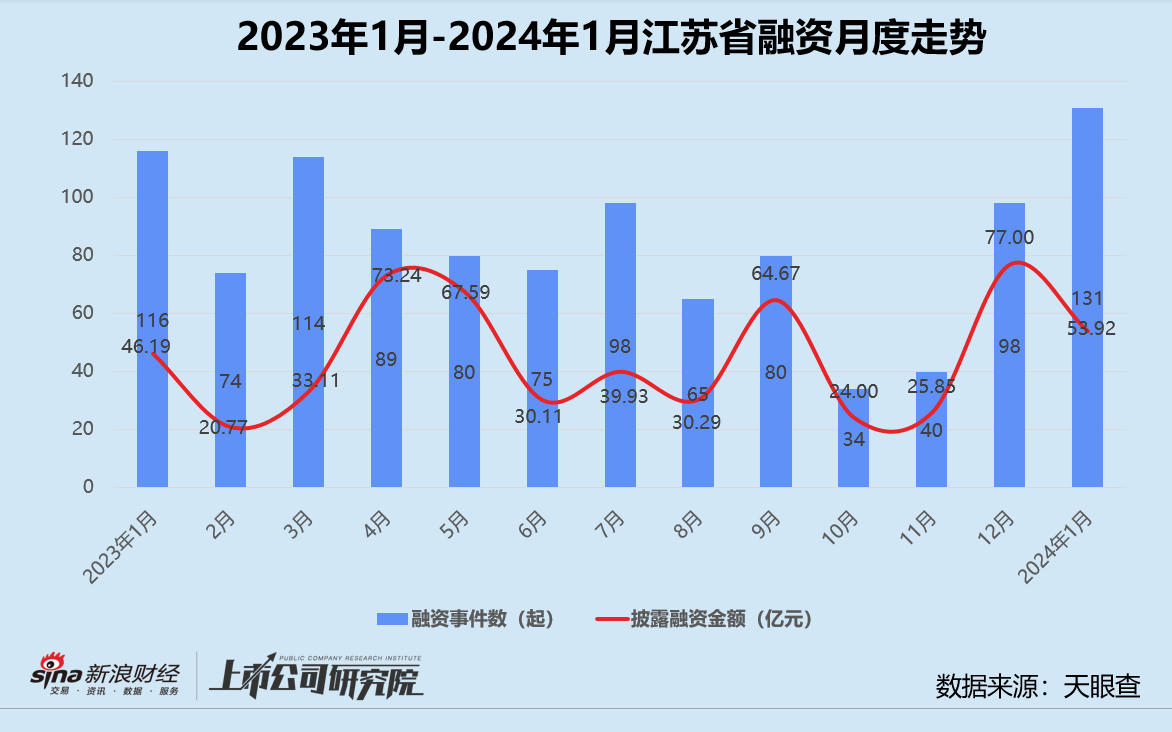

从融资地域分布来看,江苏的融资事件数保持高位,期内合计完成131起,比12月同指标增长33.67%。获投金额最高的芯联先锋和信泰人寿都位于浙江,带动区域融资总额达188.58亿元,较12月翻了近乎4.5倍。四川、山东和湖南融资频率和金额皆出现环比下滑,降幅保持在高双位数。值得一提的是,山东披露的融资额自11月开始已累计缩水逾98%。

结合往期数据分析,江苏的融资事件数同比、环比分别增长12.93%、33.67。融资总金额较2023年同期提高16.76%,与12月相对高位比较减少近三成。综合影响下,平均单笔投资金额同比仅微增3.39%。细究获投项目所处赛道,江苏的先进制造和医疗健康公司在一级市场上备受关注,获投项目数占比54.20%。新材料、新能源、人工智能、汽车交通等硬科技赛道也有广泛布局。

活跃机构

本月投资最活跃的机构为毅达资本、深创投和锡创投,前五名中“国家队”成员占比高达80%。唯一的市场化机构奇绩创坛,由Y Combinator中国创始人陆奇于2019年创办,专注技术创新,主要覆盖早期项目。据其官网介绍,奇绩创坛每年会举办两次为期3个月的创业营,并为入选的初创团队提供30万美元或等值人民币,目前支持过的初创公司已逾250家。

本月募资最活跃的机构包括隐山资本、惠每资本、毅峰资本和兴富资本等。

普洛斯旗下私募股权投资机构隐山资本,完成人民币PE基金二期募集工作,募资总额近80亿元人民币。该基金获得多家保险机构、国有投资平台、一线产业资本等新老机构投资人支持,将重点投资现代物流服务、数智供应链、物流供应链科技及新能源领域的创新龙头企业。

以医疗投资见长的惠每资本,实现新一期人民币创投基金的最终关账,总规模15亿元。机构投资方LP包括国资背景母基金、头部医疗上市公司、综合背景产业集团、主流家族办公室等,老LP复投比例较高。该基金将沿着医疗健康价值链投资,并赋能早期和成长期医疗健康企业快速成长。惠每资本的母公司惠每医疗集团,由高瓴资本和美国私立非营利性医疗机构梅奥医疗集团于2015年合资设立。

毅峰资本的第二只中国基金完成10亿元首轮关账,目标总规模2.5亿美元。毅峰资本中国美元人民币双币基金二期引入地方政府出资平台(资阳市重大产业股权投资基金)和产业投资方(先导(苏州)数字产业投资有限公司),将聚焦高成长创新企业。

兴富资本旗下五期基金安徽兴富启航股权投资基金合伙企业(有限合伙)实现首轮关账,已募规模超10亿元,计划12个月内完成终关20亿元目标规模。该基金的70%机构投资方LP为历史投资人,新增的安徽省新一代信息技术产业母基金规模125亿元,共同出资方包括安徽财投、合肥市高质量发展引导基金以及长鑫芯聚等。

大额融资

本月超10亿元人民币的大额融资事件共7起,与12月的31起相比骤降77.42%;融资总金额合计206.26亿元,占披露融资总额比例约为39.69%。

最大一笔融资花落金融行业。人寿保险公司信泰人寿获得共计97.73亿元增资,注册资本变更为102.04亿元。据物产中大集团公告显示,本轮共有四家具有浙江地方国资背景的股东参与,分别为物产中大集团、杭州城投资本、环境集团和钱江世纪城。交易完成后,四家公司持股比例分别为33%、9%、5.6%和3.4%,物产中大集团成为信泰人寿的第一大股东。

上市公司芯联集成与富浙基金联合成立的子公司芯联先锋完成新一轮战略融资,总规模38.50亿元。其中,芯联集成出资28.88亿元,27.90亿元为公司募集资金,0.975亿元为公司自有资金。公开报道显示,所融资金将用于确保“三期12英寸集成电路数模混合芯片制造项目”,计划未来2-3年内实现每月10万片的产能目标。

新晋独角兽

零碳绿能交通综合服务商“启源芯动力”完成15亿元B轮融资,由中国电力、国家绿色发展基金、尚贤基金、中银金融资产、格力集团旗下格力金投、盈峰集团旗下股权投资基金、太行(深圳)私募股权产业基金等机构共同出资。虽然没有明确透露投后估值,但相关人士认证公司已正式跻身独角兽之列。

成立于2020年,启源芯动力是国家电力投资集团有限公司旗下专注“绿电交通”领域的综合智慧能源服务商,掌握核心换电专利技术,已在全国31个省市区全面布局超100座重卡充换电站,适配市面上200余款换电重卡,市场占有率近90%。

消费级AR眼镜品牌“XERAL”获得新一轮6000万美元战略融资,自成立起10轮累计融资总额达3亿美元,公司最新估值已超过10亿美元。本轮所融资金将用于产品研发和光学引擎生产基地的扩建,预计2025年将达到200万台生产规模。

XERAL创办于2017年,曾用名为“Nreal”。2024CES期间推出的AR眼镜XREAL Air 2 Ultra,搭载双3D环境传感器,拥有六自由度(6DoF)功能,售价699美元,性价比优于Apple Vision Pro。公开报道显示,2023年前三季度,XREAL营收同比增长320%。

新兴赛道

对话式人工智能平台“思必驰”最新一轮融资获得2亿元资金,将主要用于语言大模型和人工智能对话技术的研发投入,以及加速标准化产品在多场景的应用。此外,思必驰近日还与华为云签署合作协议,双方共同促进智能语言大模型技术发展,推进产品向多模态大模型方向演进。

成立于2007年,思必驰自主研发了自主研发了新一代人机交互平台(DUI),和人工智能芯片(TH1520),为车联网、IoT及政务、金融等众多行业场景提供自然语言交互解决方案。2022年7月思必驰曾向科创板递交招股申请,计划募资10.33亿元,但最终“因不符合发行条件、上市条件或信息披露要求”被否,冲击资本市场铩羽而归。