近日,北交所上市公司康乐卫士向港交所递交上市申请材料,拟于主板上市,联席保荐人为中信证券、建银国际,如获通过或将成为首个“北+H”上市公司。

公开资料显示,康乐卫士成立于2008年,并于2015年9月正式挂牌新三板,此后又于2023年3月成功登陆北交所。公司主营业务为疫苗开发,在研管线中共有三款已进入临床阶段,均为HPV疫苗。其中,三价、九价HPV疫苗预计于2024年、2025年提交BLA,公司也是HPV疫苗,尤其是九价HPV疫苗国产替代的主要市场竞争者之一。

然而,在对公司招股书、财报等相关资料进行梳理后发现,公司仍存在诸多隐忧。首先,由于尚无商业化产品,公司发展高度依赖外部融资。

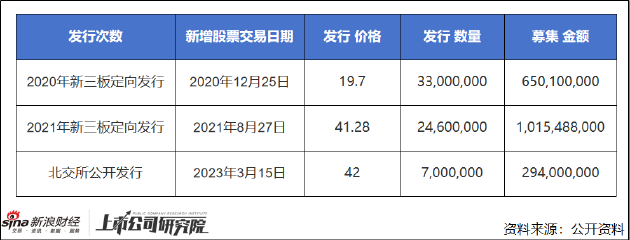

在康乐卫士递表港交所之前,已进行过三次募资。其中,两次通过新三板定向发行融资,一次通过北交所公开发行股票募资,募资数额分别为6.5亿元、10.15亿元、2.94亿元,累计约19.59亿元。募集资金主要用于临床实验、生产车间建设、补充流动资金、偿还长期借款等。

过去3年已募资近20亿元,但资金情况仍不容乐观。2023年三季报显示,公司货币资金同比减少61.95%,期末余额为2.53亿元,而当期的研发费用就已达到1.77亿元。公司现金资产或已难保证公司未来12个月的正常运营,仍亟待外部输血。

其次,公司前次募集资金尚未使用完毕,港交所募投项目与前次募投项目存在诸多重合,募资合理性待考。同时,公司还存在频繁变更募集资金使用用途的现象。

据康乐卫士《2023年半年度募集资金存放与实际使用情况的专项报告》显示,2021年新三板定向发行募集资金总额10.15亿元,变更用途的募集资金总额比例达到46.78%;北交所公开发行募集资金总额2.81亿元,变更用途的募集资金总额比例高达81.92%。

从募投项目来看,康乐卫士或存在重复募资的现象。根据公司已披露的2020年一次股票发行方案,募集资金主要用于昆明子公司股权投资、HPV九价疫苗临床费用、HPV三价疫苗临床费用、HPV三价疫苗生产车间建设及设备购置费用、购置其他固定资产和办公软件、归还借款本金、补充流动资金。其中,HPV三价疫苗临床费用、HPV九价疫苗临床费用分别为1.1亿元和9千万元,目前相关募集资金均已使用完毕。

2021年一次股票发行方案,募集资金主要用于三价HPV疫苗Ⅲ期临床研究费用、九价HPV疫苗Ⅲ期临床研究费用、临床前研究费用、九价HPV疫苗男性适应症临床研究费用、重组诺如病毒疫苗临床研究费用、重组新冠病毒疫苗临床研究费用、补充流动资金、昆明生产基地建设费用。

其中,三价HPV疫苗Ⅲ期临床研究费用、九价HPV疫苗Ⅲ期临床研究费用、九价HPV疫苗男性适应症临床研究费用调整后投资总额分别为1.4亿元、1.5亿元1.75亿元。截至2023年上半年,三价HPV疫苗Ⅲ期临床研究费用使用进度为24.38%;九价HPV疫苗Ⅲ期临床研究费用使用进度为73.31%;九价HPV疫苗男性适应症临床研究费用使用进度为74.04%。

于北交所上市时,募投项目依然包括HPV疫苗研发项目,调整后总投资额为5077万元,截至2023年上半年,相关资金使用进度为19.81%。

在2021年定向发行资金仍未使用完毕,三价HPV疫苗相关研发资金仅使用24.38%;2023年北交所上市募集资金使用进度仅19.81%的情况下,康乐卫士却再度以研发HPV疫苗为由赴港融资。

港股招股书显示,募集资金使用用途包括了针对女性的九价HPV候选疫苗的III期临床试验、在中国开展针对男性的九价HPV候选疫苗的III期临床试验、在中国开展针对女性的三价HPV候选疫苗的III期临床试验、建设核心产品生产能力等,与前几次募投项目重合度高,募资合理性有待考证。

此外,公司整体研发进度落后于对标公司万泰生物,且公司尚无商业化销售团队,而估值却已高于万泰生物、智飞生物等具有先发优势公司,估值或难言性价比。

万泰生物、上海博唯、康乐卫士三家企业的九价HPV疫苗均于2020年进入Ⅲ期临床,由于9价HPV疫苗保护效力的评价金标准以预防高级别癌前病变为主,综合受试者数量和临床试验现场的HPV感染率情况,三期临床达到该终点至少需要5年以上的时间。因此按照时间推算,处于第一梯队的3家公司的9价HPV疫苗正常而言将于2025年-2026年上市。

但是,根据国家药监局2023年7月11日发布的《人乳头瘤病毒疫苗临床试验技术指导原则(试行)》显示,若上一代疫苗采用公认的组织病理学终点,符合上市要求,且试验疫苗经药学评估确属迭代疫苗(基于第一代疫苗研发平台开发的疫苗,扩大了HPV型别覆盖范围,而生产工艺、质量标准等基础条件与第一代疫苗相同或高度相似),则可按病毒学终点12个月高危型持续感染(PI12)申报上市,以缩短获批上市的时间。

一般情况下,PI12定义为在相隔5—7个月采集的人体相关成分中,连续3次及以上经PCR发现同一HPV型别核酸阳性。这表明,迭代疫苗最快可在12个月的临床试验后就申报上市。

万泰生物于12月14日回复投资者提问时表示,公司9价HPV疫苗可以作为迭代疫苗来申报上市,Ⅲ期主临床试验V8期访视的现场工作已完成,正在进行标本检测工作。待V8临床现场工作全面结束并完成相关所需检测后,公司会根据病例累积情况,在满足指导原则要求情况下第一时间申报。

而康乐卫士由于三价HPV疫苗仍未上市,九价HPV疫苗可以按照迭代疫苗进行申报的时间节点仍面临一定不确定性。

商业化方面,国内疫苗支付端与国外存在较大差异,国内分为一类苗与二类苗,一类苗属于免疫规划苗由政府买单,二类苗属于非免疫规划苗,群众自费。目前,HPV疫苗等还未纳入国家支付范畴。因此除了品种本身有效性、安全性优秀之外,仍需要推广商进行学术宣传、推广教育、疾控中心入驻等工作,这也要求企业拥有较为广阔的营销渠道和强大的销售团队。

康乐卫士目前尚无商业化产品,营销销售团队尚需依靠港交所融资进而从头搭建,面对日益拥挤的九价HPV疫苗赛道,如不能抢占初期竞品较少的时间窗口,实现快速放量,待国产苗批量上市时,公司的业绩及估值或将收到显著影响。

从估值角度看,尚未步入商业化阶段,核心产品市场预期转弱的康乐卫士市净率却已高于万泰生物、智飞生物,估值难言性价比。此外,港交所流动性本身同样弱于沪深,且公司将于3月份迎来大额解禁,为获得更多融资的高溢价发行或难以得到市场认可。