财联社3月15日讯(编辑 潇湘)美国国债收益率周四进一步攀升,隔夜公布的美国2月份PPI再度超出预期,续写了本周早些时候CPI数据的火热势头,这也进一步增添了美联储是否会如市场普遍预期的那样在上半年降息的不确定性。

行情数据显示,各期限美债收益率隔夜不仅连续第四个交易日走高,而且涨幅明显扩大。其中,素有“全球资产定价之锚”的10年期美债收益率创下了2月中旬以来的最大单日涨幅,收益率也直逼向年内高位。

截止纽约时段尾盘,2年期美债收益率涨5.9个基点报4.708%,3年期美债收益率涨8.6个基点报4.476%,5年期美债收益率涨9.2个基点报4.296%,10年期美债收益率涨10.4个基点报4.297%,30年期美债收益率涨9.4个基点报4.437%。

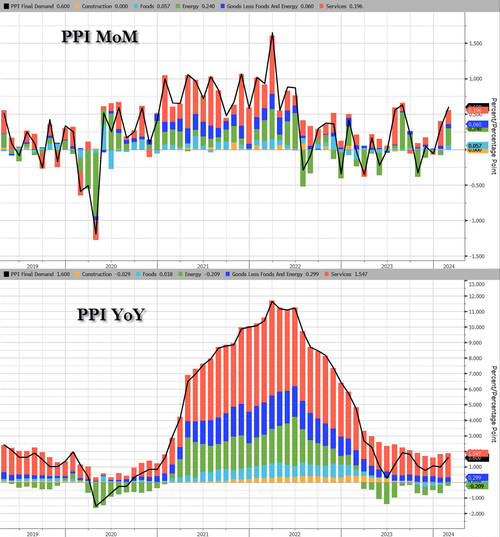

美国劳工部周四公布的数据显示,2月份生产者价格指数(PPI)远超预期,环比上升0.6%,为2023年8月以来最大增幅,预期仅为0.3%,这进一步表明了美国粘性通胀的阴霾依然挥之不去。

在年率方面,美国2月PPI同比增长1.6%,增速也高于预期的1.2%,前值由0.9%修正为1%。扣除食品与能源价格不计,美国2月核心PPI同比增长2%,增速高于预期值1.9%,与前值持平。

分析人士普遍表示,美国2月PPI增速高于预期的主要原因是燃料和食品价格上涨,这进一步表明通胀仍在加剧。数据表明美联储政策制定者寻求在对抗通胀方面取得更大进展的道路,依然并不平坦。

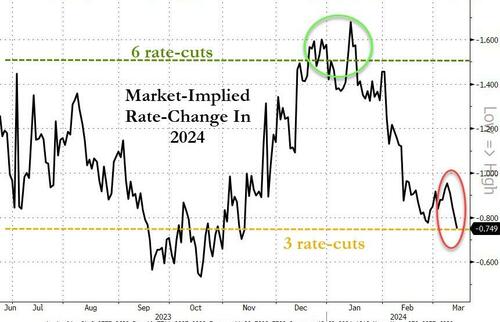

美联储下周将召开为期两天的货币政策会议,预计将在6月之前将利率维持在目前的5.25%-5.5%高位区间。而随着隔夜PPI的再度爆表,市场对美联储年内降息幅度的预期也进一步减弱,预测利率变化的掉期合约对年底前降息幅度的最新定价已略低于75个基点(三次降息)。

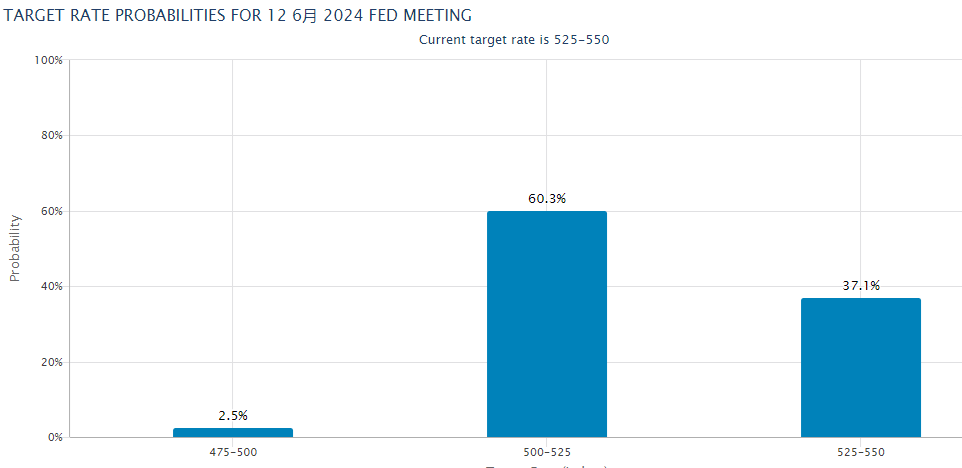

芝商所(CME Group)的美联储观察工具也显示,利率期货交易员对美联储在6月降息的押注进一步从周三的66.7%降至了62.8%。

法兴银行驻纽约的美国利率策略主管Subadra Rajappa表示,“这一数据(PPI)确实推高了市场定价。如果你看看市场对降息的定价,6月份真的感觉像是在抛硬币,而不是像过去几周那样立刻就能咬定降息。”

除PPI外,周四公布的截至3月9日当周的初请失业金数据表现也强于预期——当周申请失业救济人数为20.9万,低于预期的21.8万。与此同时,2月份的零售销售则相对令人失望,月环比增长0.6%,低于预期的0.8%,令不少业内人士对美国消费支出的持久性感到担忧。

蒙特利尔银行资本市场董事总经理兼美国利率策略主管Ian Lyngen在一份说明中指出,“我们要补充的一点是,第一季度的零售销售表现暗示了滞胀的幽灵——尽管这还只是初露端倪,不足以得出任何广泛的结论。对数据的膝跳反应是看跌债券。“

Nuveen首席投资官Saira Malik周四在采访时则指出,“通胀和消费者之间正在进行一场斗争,而现在通胀正在赢得这场斗争。美联储的态度非常明确,他们希望在开始降息之前看到广泛的通胀下降趋势。而我们现在还没有看到这一点。”

值得一提的是,周四也是连续第二天,美债收益率的上涨对美股带来了明显的拖累作用。截止周四收盘,美国三大股指全线走低。其中,道指跌137.66点,跌幅为0.35%,报38905.66点;纳指跌49.24点,跌幅为0.30%,报16128.53点;标普500指数跌14.83点,跌幅为0.29%,报5150.48点。

麦格理全球外汇和利率策略师Thierry Wizman表示,“我认为一个问题是,国债收益率是否会继续走高?如果收益率会走高,美股是否还会有更多的下行空间?我认为两者的答案都是肯定的。“

事实上,如下图所示,今年以来在美联储降息预期持续缩水的背景下,标普500指数的走强,本身就有些打破了去年两者间的紧密关联。而这一幕真的会长期延续下去吗?投资者眼下或许有理由对此表示质疑。