每日财报 作者|吕明侠

从古至今,追求长寿一直是人们孜孜以求的梦想,历史上很多帝王穷尽一生都在寻找长生不老神药的事迹不在少数。

不要说达官显赫、富商巨贾,即使是平民百姓、街头乞丐,也是恋恋红尘,不愿撒手尘寰。

近期,A股市场“不老药”概念股便横空出世,作为其中代表的金达威(002626.SZ)股价更是一路猛涨。从7月8日26.5元收盘价,至7月28日期间58.3元高点,公司股价涨幅已经超过100%。

《每日财报》注意到,随着股价持续上涨,关于金达威的争议愈发激烈,有人认为“长寿药”概念想象空间巨大,也有人认为纯粹属于“收智商税”。

而乘着概念余热未散,股价尚在高位,金达威在收到深交所关注函后,一边提示风险,一边大手笔减持套现。

股价“暴涨”引关注,“不老药”实为保健品

金达威美国子公司DRB在其天猫官方旗舰店上架试销售β-烟酰胺单核苷酸产品(以下简称“NMN”),因该产品宣传具有延缓衰老功能,被市场冠以“长生药”之称。金达威股价也因此一飞冲天,7月28日再次涨停。

股价突然“暴涨”引起了深交所的关注。7月19日晚,深交所对金达威下发了关注函。

此后,7月21日、7月23日晚间,金达威连续发布公告,并且公司在互动易平台回复投资者的提问,主要内容均包括NMN产品的生产主体为公司美国子公司,首批产品的上线销售情况不存在误导性陈述及违反信息披露相关规定的情况。

据《每日财报》了解,其子公司生产的是一款叫做“NMNβ-烟酰胺单核苷酸NAD+”的产品,据说是人体中合成NAD+(辅酶I)的前体,被誉为“细胞发电厂”,可以改善健康状况,甚至被称为抗衰老的“长生不老药”。

但对于产品效果方面,金达威回应,DRB并未对该产品的实际效用进行过明确承诺,且已明确提示该产品效用未经过 FDA(美国食品药品监督管理局)的评估,不用于诊断、治疗、治愈或预防任何疾病。

此公告一出,就有网友对其“并未对该产品的实际效用进行过明确承诺”表示困惑。毕竟,在其天猫旗舰店里,商家的宣传标语涉及“开启你的逆龄之旅”;在功效这一栏也标注着“延缓衰老”。

值得注意的是,NMN产品目前执行的是美国膳食补充剂FDA 21CFR111,117标准,该产品是膳食营养补充剂,由于美国只分食品和药品,中国分食品、保健品、药品。所以该产品在美国属于食品,在中国算保健品。

金达威还表示,目前对DRB推出的NMN新产品市场前景并不确定,且未来可实现的销售规模亦不确定,目前对公司的经营业绩不会产生重大影响。

卖饲料添加剂转行保健品,外延并购生商誉隐忧

公开资料显示,金达威成立于1997年11月,其主要从事食品营养强化剂行业原料和保健食品终端产品的生产、销售业务。

公司具体产品包括维生素A系列、辅酶Q10系列、营养保健食品及其他。2011年10月28日在深圳证券交易所挂牌上市。

公开资料显示,2013年年报显示,金达威营收为6.7亿元,其中饲料添加剂的营收为2.7亿元,占营业总收入的40.21%;发酵产品(辅酶Q10、 微藻DHA、植物性ARA)的营收为3.8亿元,占营业总收入的57.31%。

其饲料添加剂行业的销售量是食品行业销售量的近13倍,也就是说饲料添加剂是金达威的主营业务。2015年年报再次证实,金达威此前是一个主要为动物服务的企业,产品主要覆盖动物营养行业、食品营养强化剂行业。

金达威在公司发展战略中提到,将选择最优势的产品为契机,为此进入保健食品终端市场。财务数据证明,金达威近年来的转型颇为成功。

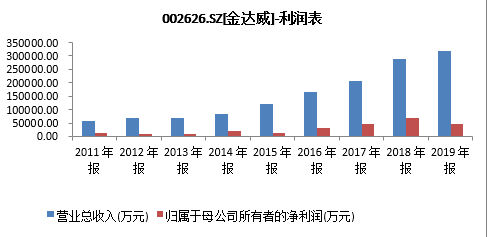

2019年度,金达威营收达31.92亿元,是2013年营收的近5倍。其中营养和保健品的收入达31.09亿元,占营收的97.41%。但归属上市公司净利润为4.39亿元,相比上年6.8亿元净利润下滑了36.06%。

《每日财报》发现,净利润的上下起伏,与其大举进行外延并购,计提大额商誉有关。据不完全统计,金达威上市后共计发起12次收购,其中7次并购为海外并购。

而由于金达威的大举外延并购,截至2019年末,公司计提子公司商誉减值和无形资产减值3.16亿,固定资产折旧和无形资产摊销1.2亿,2019年底,公司账上商誉仍有5.28亿,占总资产的比例为11.24%。

推广加大、研发放缓,股东减持不断

除商誉较高存在风险外,《每日财报》发现,金达威作为一家保健品类的公司,在研发投入是不足的,甚至不怎么重视研发。

2016年至2019年,公司研发投入分别为0.44亿元、0.47亿元、0.69亿元、0.66亿元,占营收的比重分别为2.67%、2.25%、2.4%、2.06%。

图为金达威销售费用在持续增加

公司反而将更多的资源投入到销售方面,财报显示,2016年至2019年,金达威销售费用分别为0.98亿元、1.22亿元、1.79亿元、2.76亿元,占营收的比重分别为5.89%、5.86%、6.23%、8.65%。

值得注意的是,金达威的控股股东也一直没闲着,自今年4月开始动作不断。

2020年4月2日,金达威披露《关于公司控股股东减持股份预披露公告》,公司控股股东厦门金达威投资有限公司(以下简称“金达威投资”)计划,以集中竞价交易、及大宗交易或其他合法方式减持公司股份不超过1233万股,即不超过公司总股本的2%。

也就是在公司发布NMN产品之前,金达威控股股东金达威投资便已开始减持公司股份,这令市场担忧业绩持续增长的前景。

截至2020年6月15日,金达威投资已减持616.29万股金达威股份,占金达威总股本的0.9997%,减持均价为每股23.60元,套现金额约1.45亿元。按照减持计划,今年10月前,金达威投资持有公司股份中,还有超过600万股可减持。

7月25日,金达威再次发布公告称,股东厦门特工计划3个月内以集中竞价交易方式减持公司股份不超过616万股,即不超过公司总股本的1%。按当日收盘价估算,拟减持金额约3亿元。