原标题:迈为股份2020年中报净利润增长五成,存货、应收需关注 来源:面包财经

7月28日,迈为股份(300751.SZ)发布2020年中报。

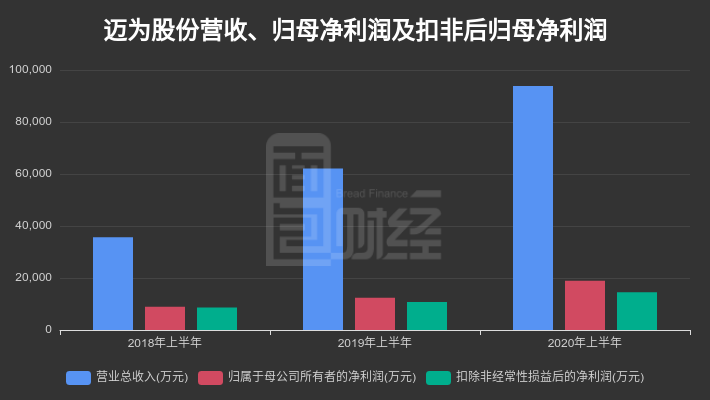

根据深证信数据服务平台及公司财报数据,迈为股份2020年中报的营业收入和归母净利润分别为9.38亿元和1.89亿元,分别同比增加51.03%和52.77%。

值得留意的是,报告期内,迈为股份经营性现金同比减少246.67%,净流出5260.86万元,较大金额的存货、应收账款和应收票据对公司现金流产生一定不利影响。此外,公司的资产负债率相对较高,拟非公开发行股票来补充流动资金,优化资产负债结构。

丝网印刷设备销量增加带动营收增长逾五成

迈为股份是一家集机械设计、电气研制、软件算法开发、精密制造装配于一体的高端设备制造商,本公司的主要业务是智能制造装备的设计、研发、生产与销售。

财务数据显示,公司2020年中报的营业收入为9.38亿元,同比增加51.03%;归母净利润盈利1.89亿元,同比增加52.77%。报告期内,迈为股份的非经常性损益为4452.86万元,一定程度上增厚公司利润。扣除非经常性损益后,公司本期归母净利润盈利1.45亿元,同比增加34.48%,扣非归母净利润占归母净利润的比例为76.47%。上一年同期,公司扣非归母净利润盈利1.08亿元,占归母净利润的比例为86.88%。

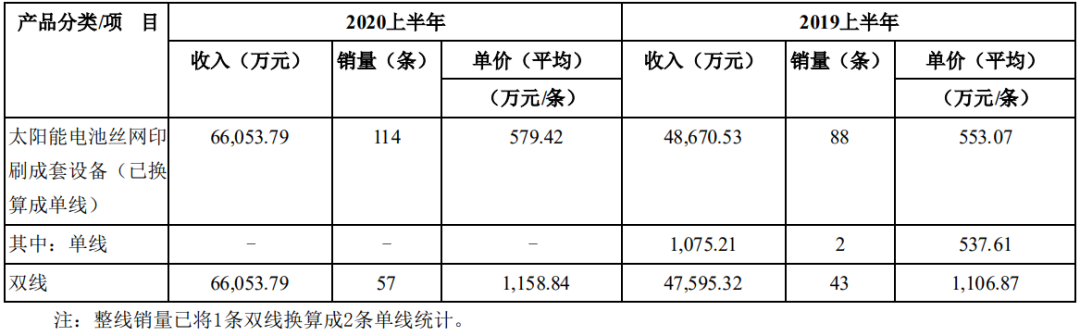

根据2020年中报披露,公司营业收入增加主要是因为丝网印刷成套设备销量有所增长。数据显示,今年上半年的太阳能电池丝网印刷成套设备销量由2019年上半年的88条增加至114条,平均单价也由553.07万元/条增加至579.42万元/条。

公司业务毛利率34.2%,同比提升1.81个百分点

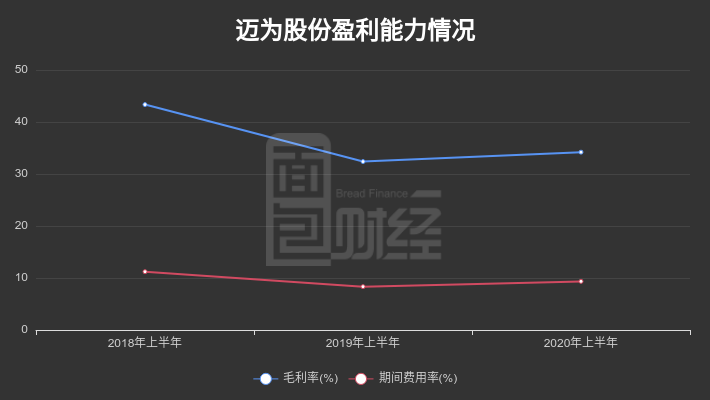

从公司的业务表现上看,迈为股份2020年中报期间的毛利率为34.2%,上一年同期为32.39%,迈为股份的业务盈利能力同比提升1.81个百分点。

从费用方面来看,迈为股份2020年的期间费用(除研发费用外)为8768.99万元,同比增长69.33%,期间费用占营业收入的比例为9.35%,与上年同期8.34%的期间费用率相比提升。

其中,公司销售费用为5159.79万元,同比增长38.56%,主要是因为报告期内收入增加,导致销售及售后人员费用增加、运输及销售代理费增加。不过,公司今年上半年的销售费用率为5.5%,与上年同期相比下降。

管理费用为4023.59万元,同比增加55.41%,主要是由报告期内确认的股份支付同比大幅上升所致。公司今年上半年的管理费用率为4.29%,与上年同期相比提升。

财务费用为-414.39万元,同比增长63.45%,主要是因为报告期内募集资金现金管理收益减少及利息支出同比有所上涨。公司今年上半年的财务费用率为-0.44%,与上年同期相比提升。

另外,迈为股份2020年中报期间的研发费用为5888.69万元,同比增长79.61%,本期研发费用在营收中的占比为6.28%,与上年同期相比增长。

经营性现金同比减少246.67%,存货、应收账款风险值得关注

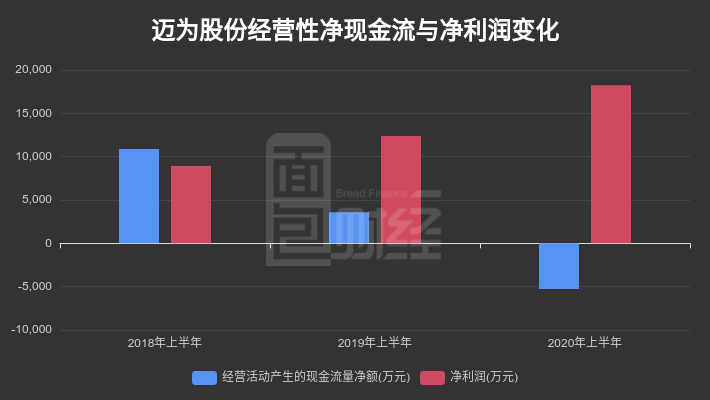

面包财经梳理财务数据发现,迈为股份的经营性现金流有明显恶化现象。

2020年中报期间,迈为股份经营性现金净流出5260.86万元,较上年同期减少246.67%,上一年同期的经营性现金净流入3586.86万元。根据中报披露,公司经营性现金流同比大幅减少主要是因为报告期内客户使用应收票据结算货款逐年上升及公司支付的票据、信用证等保证金的增加。

值得注意的是,公司2020年上半年的净利润含金量(经营现金净流量/净利润)约-0.29,与上年同期相比下滑,上一年同期为0.29。

另外,公司较大余额的存货、应收账款也是需要关注的地方。

截至2020年6月30日,公司存货账面价值为19.28亿元,占当期总资产的47.64%;应收账款账面价值为5.65亿元,占当期总资产的13.96%;应收票据账面价值为4.41亿元,占当期总资产的10.9%。

公司存货规模较大,一方面占用了公司营运资金,另一方面由于发出商品尚未实现收入,若产品不能达到验收标准,可能产生存货跌价和损失的风险。公司较高的应收账款金额在降低公司资金使用效率的同时,也可能会因为公司客户出现回款不顺利或财务状况恶化的情况,而给公司带来坏账风险。

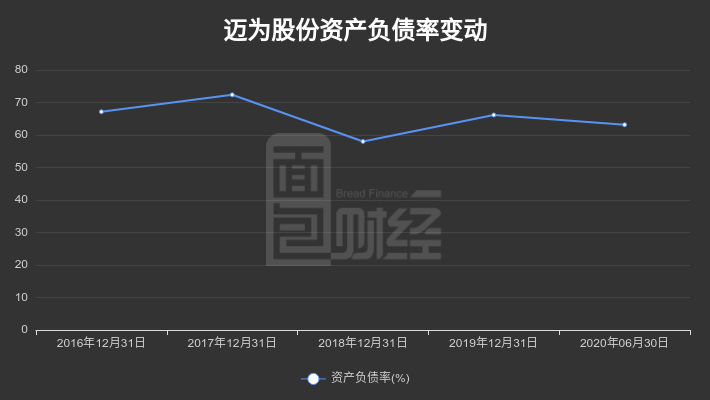

负债率处于行业高位,定增募资优化资产负债结构

面包财经梳理公司财务数据发现,迈为股份的资产负债率常年处于较高水平。

截至2020年中报末,迈为股份的资产负债率为63.16%、流动比率为1.45倍、速动比率为0.69倍。

2017年至2019年末,公司资产负债率分别为72.37%、58.01%和66.16%,而同期申万其他专用机械行业的资产负债率均值分别为39.65%、40.77%和40.08%,迈尔股份的资产负债率远高出同业平均水平。

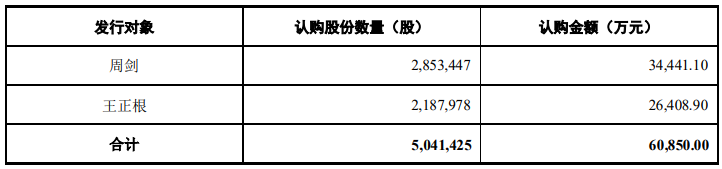

2020年7月28日,迈为股份披露《非公开发行A股股票预案(修订稿)》,计划非公开发行股票数量不超过 5,041,425股(含本数),拟募资不超过60,850万元,发行价格为120.70元/股。募集资金在扣除发行费用后拟全部用于补充公司流动资金。

从财务数据上可以看到,公司负债主要为预收款项、应付账款、应付票据和短期借款等流动负债,合计占负债比例99%左右。迈尔股份表示,随着公司业务规模扩大,新签订单比例增长较快,原材料支出采购大幅增加,应付供应商款项等快速增加,导致2019年资产负债率上升。本次非公开发行股票的目的之一就是为了优化资产负债结构,降低负债率。