出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:作为牙科茅的通策医疗(维权),盈利能力相对较强,如此吝于分红究竟是轻视投资者回报还是另有另有隐情?值得注意的是,公司经营性现金流覆盖资本性支出绰绰有余。此外,公司低分红背后出现上市公司资金流向实控人情形。

近日,证监会主席吴清公开表态,鼓励A股上市公司分红,对于长年不分红,或者分红比例偏低的公司,将视情况采取硬措施,甚至包括实施ST风险警示等。

Wind数据显示,A股上市以来长期不进行现金分红的公司为寒武纪-U、君实生物、北汽蓝谷等44家(注:剔除上市不满三年),具体名单如下:

事实上,早在去年8月,监管对《上市公司监管指引第3号——上市公司现金分红和《上市公司章程指引》等一系列规则进行修改,通过制度文件对低分红或不分红上市公司进行强监管。需要强调的是,对于是否需要分红,我们也需要结合行业特点、公司发展阶段、自身经营模式、盈利水平以及是否有重大资金支出安排等因素综合考虑。

通过研究我们发现,对于低分红或不分红上市公司需要警惕以下三大风险:

第一,低分红或不分红上市公司是否出现自身业务仍处于早期或自身商业模式缺陷使得业务造血能力较差导致不能分红情形。即对于现金分红,一般基于以母公司或合并报表口径的可供分配利润孰低的原则,若可供分配利润出现负数,则不能进行现金分红。

第二,对于分红差或长期不分红的公司,需要警惕高增长标的公司的业绩“含金量”。即若其业绩又呈现出高增长,我们需要警惕其业绩真实性或业绩中可能存在的水分。

第三,对于分红差或长期不分红的公司,需要警惕是否存在“轻回报”投资者倾向。这可能主要体现如不断向资本市场融资但却很少回报投资者或出现低分红下巨额理财情形,抑或公司吝于分红背后出现资金流向实控人等情形。

基于以上背景,我们对上市超过三年(含三年)出现低分红或零分红的上市公司进行全面复盘。本文主要复盘低分红公司通策医疗。

通策医疗自上市以来,分红次数仅为2次,累计盈利超38.77亿元,但分红仅为0.51亿元,分红占比仅为1%。公司如此吝于分红,被投资者吐槽铁公鸡。

来源:wind

来源:wind

作为牙科茅的通策医疗,盈利能力相对较强,如此吝于分红究竟是轻视投资者回报还是另有另有隐情?

商业模式之困:自建模式下的单一区域依赖

通策医疗是一家以医疗服务为主营业务的主板上市龙头公司,致力于打造有使命感、将医学精神和科学精神完美结合,集临床、科研、教学三位一体的大型口腔医疗集团及口腔医生平台。自2006年借壳上市以来,专注口腔医疗17余年,目前旗下共有74家医疗机构和2056名医生,营业面积超过24万平方米,开设牙椅2700余张。

通策医疗现金分红较少背后是公司自建医院的重资产模式,其资金需求可想而知。

通策医疗打破口腔医疗机构简单的连锁化经营模式,坚持自身“区域总院+分院”模式,形成旗下医院的品牌、医疗资源优势,成为通策医疗竞争力的基石。目前,公司在浙江省内已经拥有杭口平海区域集团、杭口城西区域集团、宁波口腔医院集团、杭口绍兴区域集团和杭口浙中区域集团5家口腔区域集团,由此扩张分院,形成多个“区域总院+分院”区域医院集群。截止2023年上半年年末,公司的浙江省内业务收入占比为92%,省外仅为8%。

来源:公告

来源:公告

通策医疗的业务依然困于浙江省内区域,其或需要继续走出省外打开新的增量。这或从公司2022年股东信得到验证。

在致股东信中,公司称,“多年以来,股东对通策医疗的复利之路非常支持并充满期待,但是医疗机构慢热的属性,造成自投自建的扩张模式必然给当期利益带来不利影响。中国有数不胜数的口腔机构可供并购,也有非常多的口腔诊所期待加盟通策医疗,但我们努力构筑的基于单一病历系统的管理体系还没有完善,无法在最近几年走出并购加盟这一步。”

公司治理之困:资金流向实控人体外公司

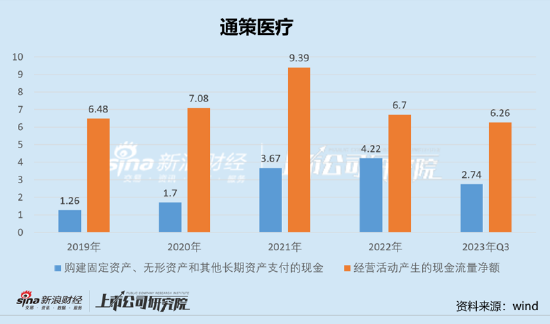

然而,我们发现,尽管公司自建模式,但是公司经营净现金流入远大于公司资本性支出。Wind数据显示,2019年至2023年三季度,公司的经营活动净现金流分别为6.48亿元、7.08亿元、9.39亿元、6.7亿元、6.26亿元;同期对应的资本性支出金额分别为1.26亿元、1.7亿元、3.67亿元、4.22亿元及2.74亿元。

换言之,公司扣除资本性支出金额似乎也有充足的现金流。至此,令人不解的是,为何公司不将部分充裕的现金通过现金分红方式回报投资者?这是否意味着公司有轻投资者回报之嫌呢?

通策医疗董事长吕建明对股民提及的不分红问题很不以为然:“今天通策医疗这么多现金牛,是靠历年的利润养下来的。我已经说过很多次,这是公司战略,不会变的!银行股适合您,不要在理念不同的投资对象上花时间。”

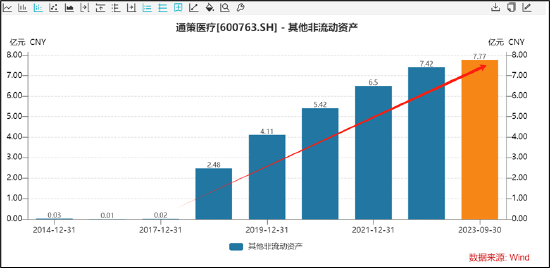

值得注意的是,公司部分资金通过关联交易方式流向实控人体外公司。近年,公司的其他非流动资产由2017年的200万大幅增超7亿元。

根据公司年报发现,这些不断上涨的其他非流动资产主要为上市公司对联营企业的资助。以2021年年报为例,2021年期末对联营企业的财务资助为5.68亿元,其中对浙江通策眼科医院投资管理有限公司提供财务资助为2.6亿元,对杭州捷木股权投资管理有限公司提供财务资助为3.08亿元。

值得一提的是,浙江通策眼科医院投资管理有限公司为上市公司实控人吕建明体外资产。浙江通策眼科医院投资管理有限公司成立于 2017 年 5 月 24 日,主营业务为眼科医院投资管理。需要指出的是,眼科医院建设需要巨额资金,据悉其初步投资额超18亿元。

大股东体外项目巨额资金需求下,为获得上市公司资金输血,其通过股权捆绑方式进行操作,具体步骤如下:

第一步,以联合投资入股获得注册资本金,即公司与关联方浙江通策控股集团有限公司及另一非关联方自然人股东于 2017年 10 月 18 日签署《浙江通策眼科医院投资管理有限公司股权转让协议》(以下简称《股权转让协议》),以自筹资金 10000 万元受让通策控股集团持有的眼科投资公司的20%股权;

第二步,以借款方式进一步输血,眼科投资公司总投资规模初步定为 18 亿元,注册资本为 5 亿元人民币,其余 13 亿元将由股东按比例提供股东借款或者通过眼科投资公司平台进行融资筹集,根据协议,公司按持股比例 20%计总投资为 3.6 亿元。

以上操作容易诱发违规风险。事实上,通策医疗存在关联交易未披露、财务资助及投资出资情况披露不准确、上市公司独立性欠缺三大问题。

据悉,2021年10月19日至12月30日期间,通策医疗与实际控制人控制的企业存在非经营性资金往来,涉及金额1.43亿元,但公司未按规定履行相应的决策程序,且未履行信息披露义务。

上交所同时要求通策医疗全面核实并补充披露实控人和其他方投资壹号基金具体出资进度,晚于上市公司出资的原因及合理性,是否损害上市公司利益等。函件具体指出,公司投资壹号基金的公告中称“货币形式逐期同比例出资”,但通策医疗出资时间早于公司实际控制人吕建明和其他方,且其他方至今尚有5000万元出资款未到位,其他方出资实际情况与公告披露不符。

上交所还指出,浙江通策股权投资合伙企业(有限合伙)在壹号基金设立后按照基金成立目的收购了上海存济妇幼医院以及西安存济妇幼医院。其没有完善相应的组织架构,基金的管理没有完全按照基金合伙协议约定履行投委会的管理职责,对上述项目的收购中均缺少投资决策程序。

由于以上一系列违规问题,公司董事最终被立案调查。2022年11月18日晚间,通策医疗公告称,公司实际控制人兼董事长吕建明今日收到中国证监会《立案告知书》,因涉嫌信息披露违法违规,证监会决定对吕建明立案。经公司初步了解,立案相关内容主要涉及壹号基金浙江通策壹号投资合伙企业信息披露方面。

政策之困:集采阴霾

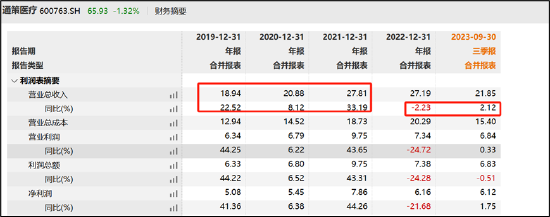

我们发现,通策医疗业绩相比以前的高速增长,近年增速略显疲态。Wind数据显示,2022年,公司的营收负增长,2023年营收增速仅为2.12%。

此外,公司的盈利似乎也遭遇重仓,2022年及2023年三季度,营业利润分别为7.38亿元、6.83亿元,同比增速分别为-24.28%、-0.51%。

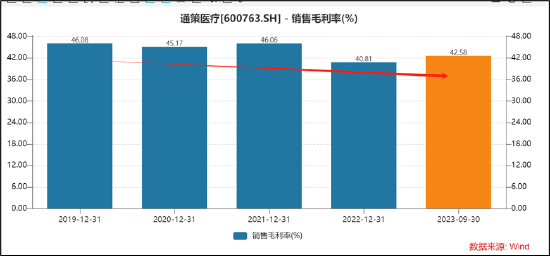

公司业绩出现大幅下降背后是集采阴影笼罩。2022年9月,国家医保局发布《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》,全国多地已开展种植牙集采、下调种植牙服务费。

根据通策医疗8月24日调研纪要显示,集采类种植牙单价6000元左右,根据患者诊疗的需求,部分需要额外支付骨膜、复杂治疗服务费等;非集采类种植牙因为提供更多医疗服务内容,单价1.5万元左右。可以看出,集采与非集采客单价差别较大。值得注意的是,公司的毛利率近年出现下滑态势。

此外,,通策医疗发布机构调研内容纪要显示,公司在接受投资者调研时表示,2023年上半年种植牙颗数23500颗,同比增长33.8%,集采落地后种植牙增速有明显提升。然而,通策医疗三季度增收不增利,这是否意味着公司集采带来量增似乎还不能弥补相关价减。