出品:新浪财经上市公司研究院

作者:坤

近日,广州有信科技有限公司(下称“有信科技”)在纳斯达克上市的IPO备案获得中国证监会审核通过。自去年9月有信科技递交招股书以来,公司已经多次更新招股书,如今上市进程终于更进一步。

有信科技是一家PaaS平台与SaaS产品服务提供商,通过PaaS平台对客户提供定制化客户关系管理(CRM),帮助客户在多个层面实时了解其业务运营,以便其做出业务决策,目前其客户群体主要覆盖消费品、化妆品与食品饮料行业等。

尽管在招股书中,有信科技表示中国的零售公有云市场在过去五年中取得了快速增长,未来国内的PaaS与SaaS行业也有广阔的增长空间,但就目前的情况来看,有信科技要面临更现实的问题。

一方面,是有信科技在2023财年收入规模缩水30%,其中主要是由于主要核心业务定制CRM系统开发服务业务同比下滑84%,同时在客户规模本就不大的情况下客户流失率却高达64%。另一方面,近年来有信科技也在通过降薪裁员、缩减费用等方式试图降本增效,但并未能让公司摆脱亏损,在接连亏损下,公司的现金流也持续流出,2023财年仅剩39.91万美元,累计赤字1414万美元,缺乏自身“造血”能力的有信科技,在烧光融资后或亟需通过上市进行募资。

收入缩水30%核心业务同比下滑84%? 客户流失率高达64%

有信科技通过SaaS服务与PaaS帮助客户实现了更高效的业务运营,但其自身业绩与经营表现却难言乐观。

据招股书显示,2021-2023财年(截至9月30日)有信科技实现营业收入分别为110.69万美元、127.71万美元、89.60万美元,其中2022财年实现15.38%的同比增长后,却在2023财年出现了29.84%的下滑,当期营收规模甚至低于2021财年表现。

从业务类型来看,有信科技的收入来源包括专业服务、支付渠道费及其他,其中专业服务作为其营收的主要贡献,还分为定制CRM系统开发服务、附加功能开发服务和订阅服务三类。其中,定制CRM系统开发服务为对客户进行流程设计、项目管理、系统部署与实施等一系列产品服务,称得上是有信科技的核心业务本质。但需要注意的是,2022财年中定制CRM系统开发服务还曾实现81.83万美元收入,占比高达64%,但2023财年该项业务随即减少68.35万美元收入,同比下滑84%,是有信科技在2023财年营收下滑的最直接原因。

资料来源:公司公告

资料来源:公司公告

招股书中,有信科技表示该项业务减少的原因是公司逐渐减少了该项业务的运营。但实际上,主要业务的大幅下滑,或与公司的客户大量流失脱不开干系。

不同于其他SaaS公司相较庞大的客户群体,有信科技的客户规模本就不大,且近年来还出现了大量流失。据招股书显示,2022财年有信科技流失了8家客户,而2023财年则扩大至21家客户,其中6家客户完全关闭业务,8家客户不再使用专业服务或支付渠道服务。其客户流失率从2022财年的32%攀升至2023财年的64%。同时,截至2022财年底,有信科技还有33家客户同时使用其专业服务与支付渠道服务,然而到2023财年,这一客户群体减少至16家。

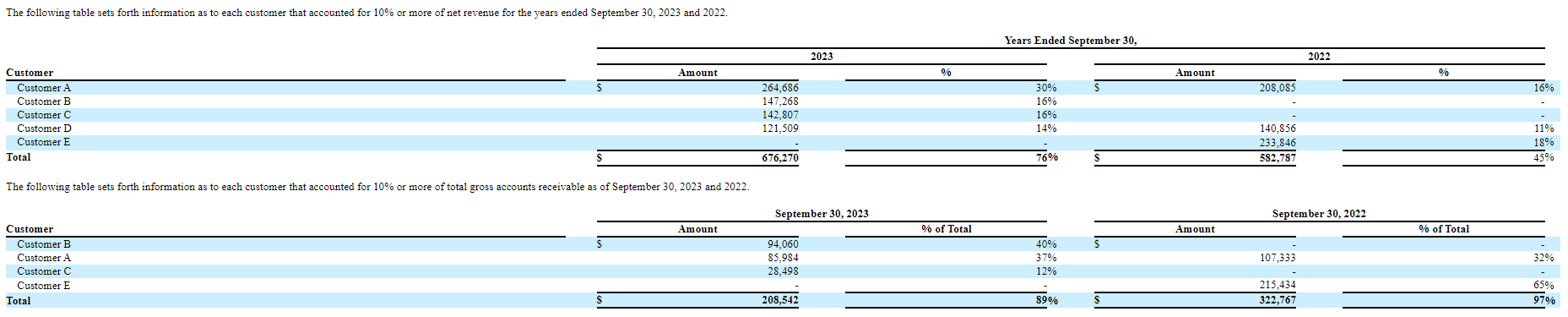

本就不多的客户却接连流失,除了给有信科技的收入规模直接带来重创之外,还会在一定程度上造成其对主要客户的依赖。据招股书显示,2023财年有信科技从前五大客户实现的收入已经达到67.63万美元,占比高达76%,而对比2022财年这一占比还为45%,短短一年时间增加了30个百分点。

资料来源:公司公告

资料来源:公司公告

与此同时,依赖大客户的弊端也自然在于有信科技的议价能力并不强,款项被下游客户占用。一直以来,有信科技的绝大部分应收款项均来自于个别大客户,其中2022财年来自客户A、客户E的应收款项占比97%,2023财年来自客户B、客户A、客户C的应收款项占比89%。与此同时,公司的应收账款周转天数也从96.51天延长至113.86天。

裁员降薪、缩减费用也挽救不了亏损?累计赤字1414万美元账上现金捉襟见肘

收入明显缩水、客户持续流失的背后,有信科技也在大幅压缩费用来避免公司更大的亏损。

从各项费用来看,有信科技的销售费用、一般及行政支出、研发支出均面临了不同程度的收缩。据招股书显示,2023财年有信科技的销售费用减少70.88万美元,同比减少76%,一般及行政支出减少68.68万美元,同比减少54%,研发支出减少310.47%,同比减少59%。

资料来源:公司公告

资料来源:公司公告

在缩减费用的背后,有信科技还存在着人员的优化裁减与降薪,更何况,相比于其他SaaS公司的员工规模在数百数千人,有信科技的员工人数本就不多。据招股书表示,有信科技在2023年对员工进行了降薪,而其员工人数从2022财年底的84人减少至2023财年底的57人。

但即便是如此缩减费用、裁员优化、试图降本增效举措,却并能让公司扭亏为盈。2021财年-2023财年,有信科技的净亏损分别为417.09万美元、645.69万美元、234.32万美元,尽管2023财年亏损规模有所收窄,但扭亏为盈仍然遥遥无期。

持续多年的亏损自然也致使有信科技的现金流承压。2021财年-2023财年,有信科技的经营性现金流净流出分别为460.75万美元、527.38万美元、231.02万美元,每年“失血”严重。其账上现金及现金等价物从2021财年的703.83万美元降至2022财年的180.22万美元,而到2023财年仅剩39.91万美元,累计赤字1414万美元,显然难以再为公司每年的亏损提供弹药。

由此来看,成立5年的有信科技目前并不具备自身“造血”能力,一直以来是依靠融资支撑。据天眼查显示,有信科技成立以来获得过3轮融资,投资方来自金沙江创投、凯泰资本,交易金额从数千万人民币到数亿人民币。据招股书显示,有信科技计划通过此次纳斯达克IPO上市以每股4美元的建议价格发行200万A类普通股,并募集800万美元。由此来看,烧光融资后,有信科技亟需上市募资补充资金缺口。