出品:新浪财经上市公司研究院

作者:浪头饮食/ 郝显

3月6日,安德利发布了2023年年报,去年公司实现营收8.76亿元,同比减少17.77%,而归母净利润增长了31.47%达到2.56亿元。

在销量同比减少44.01%的情况下,安德利净利润逆势增长31.47%,公司称主要是果汁售价提升、运费减少导致毛利率提升,去年毛利率提升了近13个百分点达到32.99%。但是同行业的国投中鲁(维权)却出现了净利润的断崖式下滑。

安德利作为一家浓缩苹果汁生产销售公司,近几年产销量一直没有大的增长,营收也出现停滞迹象。2020年在A股上市时募资1.22亿元,而截至2021年底,大部分募资仍沉淀在账上,公司也在当年终止了募投项目,改投新项目。公司上市募资究竟有没有必要呢?

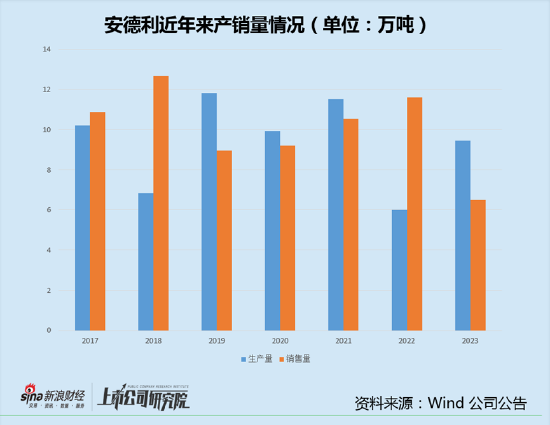

销量减少44%同行业公司净利润大降 安德利如何做到净利润逆势高增的?

安德利是一家浓缩苹果汁生产销售公司,去年营收减少主要是销售减少所致。浓缩苹果汁当年的销售一般由前一年的生产决定。2022年我国苹果减产,导致浓缩果汁减产。2023年我国浓缩果汁出口量同比减少33%,安德利苹果汁销售量则下滑了44.01%。

公司披露,在产量大减的情况下,国外市场浓缩果汁供不应求,价格上涨,导致毛利率提升,弥补了销量下滑的缺口。同时销量减少以及海运费下降导致营业成本大降,导致毛利率大幅提升,根据年报,去年安德利毛利率提升了近13个百分点达到32.99%。这是净利润逆势增长的主要原因。

但是同行业公司的业绩表现则恰恰相反。国内浓缩果汁行业除了安德利之外,还有一家上市公司国投中鲁,后者2022年营收为17.27亿元,高于安德利的10.65亿元。国投中鲁1月底就发布了业绩预告,归母净利润同比减少55.81%到38.11%,扣非净利润同比减少53.26%到36.44%。公司称“受2022年主产区原料减产、产量下降影响,虽然单位产品毛利额有较大改善,但本年度销量下降导致毛利额总量减少。”

在销量下滑44%的情况下,安德利是如何做到独善其身的?

值得注意的是,2023年安德利经营活动现金流首次转负,净流出2985.17万元,主要原因是在回款减少的情况下,购买商品、支付劳务支付的现金,以及支付给职工的现金、支付的各项税费均在增加,导致现金流出增加。

与此同时,公司存货增长到9.01亿元,达到了历史新高。而过去六年(2017年至2022年),安德利年均存货为6.27亿元。

安德利的存货绝大部分为产成品,这与其产品特性有关。果汁生产具有明显的淡旺季,公司在旺季集中采收生产,淡季则停产,生产期一般在每年7月到12月。

2023年公司存货大涨的原因是增加了生产。但是从产量来看,去年9.47万吨的产量在过去6年中仅排到第四名,在产量超过11万吨的2019年和2021年,存货分别为6.47万吨和6.36万吨。2023年存货“异常”高企的原因是什么呢?

安德利在年报中提及,2023年原料果价格上涨,公司加大了生产。从农业农村部发布的数据来看,2023年苹果批发价远高于过去几年。苹果价格上涨原因是2023年产量与2022年持平,相比正常年份仍有不小差距,依旧处于减产年份水平。

2023年高成本果汁2024年将进入市场销售,届时果汁价格是否仍能保持高位,具有很大的不确定性。如果果汁售价不能随收购价进一步水涨船高,2024年公司毛利率很可能面临下滑。

(富士苹果批发价 数据来源:农业农村部 Wind)

安德利募资必要性存疑:募集资金长时间沉淀在账上 大量资金用来投资

从产销量来看,从2017年以来安德利产量与销量一直没有大的增长,在6万吨-13万吨之间波动。根据招股书披露,2019年安德利浓缩苹果汁总产能为16.15万吨,当年产量11.83万吨,产能利用率为73.25%。

2020年A股上市后,安德利不再披露产能总数,从披露的数据来看,从2020年到2022年设计产能一直未变。2023年5月,公司以5990.64万元竞得阿克苏恒通果汁有限公司位于新疆温宿县农副产品加工园区的土地使用权、房屋建筑、机器设备及附属物,进行了一次产能扩张,设计产能由之前的625吨每小时提升至700吨每小时。

2020在A股上市时,总共募集了1.52亿元。当时计划将募集资金投入“多品种浓缩果汁生 产线建设项目”。该项目并非生产苹果汁,而是生产桃、草莓、石榴等小品种浓缩果汁,占领新的市场。

事实上,这一项目一直进展缓慢。而公司核心收入来源仍为苹果汁,2019年至2021年总收入几乎停滞。

到了2021年底,安德利通过决议,终止了“多品种浓缩果汁生产线建设项目”(以下简称“原项目”),将部分募集资金6300万元(约占募资净额的52%)投入新项目——“大连安德利果蔬汁有限公司30吨浓缩果汁生产线建设项目”(以下简称“新项目”)。

根据公司披露,截至2021年11月30日,募集资金投入原项目金额仅为203.51万元,剩余1.23亿元。等于大量募集资金仍沉淀在账上。

到了2023年底,公司终于“用完”了募集资金,募集资金账户余额降至519万元。

这又引出另一个问题,安德利上市募资究竟是否必要。

事实上,安德利账面并不缺钱。一方面这几年固定资产投入金额很小,2019年固定资产为6.88亿元,到2022年为6.75元,不增反降。在建工程金额同样不大,保持在几百万的水平。

另一方面,安德利股利支付率很低,从2020年到2022年股利支付率分别为12.1%、11.18%、18.41%。这导致大量资金积累在了账面上。

在安德利改变募集资金用途的2022年,公司账面货币资金为2.34亿元,交易性金融资产5.82亿元,合计8.16亿元。到2023年底,这两项合计仍达到6.9亿元。

手握大量现金的安德利将大量资金用来投资,2022年5.82亿元交易性金融资产中开放式净值产品和权益工具投资占比分别达到52%及26%,剩余资金投向资管计划和基金产品。2023年大幅减少了开放式净值产品和权益工具投资。根据2023年年报披露,2023年投资的股票多达28只,投资的基金达到8只。

从近几年停滞的产能、停滞的收入,以及募集资金迟缓的使用进度来看,安德利募资必要性都是存疑的。另一方面,近几年安德利仍在通过收购或者新建的方式小幅扩产能,其主业苹果,以及其他果汁产能利用率究竟如何,同样有待披露。