2月底,金地商置公告了2023年度的业绩预告,其中归母净利润预计将介于2亿元-4亿元,较前一年同期的23亿元,降幅预计将超过80%,公司表示下降的主要原因为去年合联营公司的净利润下滑。

而同样值得关注的是,公司与控股股东之间的业务一定程度上的重叠,后续是否会有所调整;以及自2022年开始的现金流持续净流出对于流动性的影响等情况。

物业销售仍为营收主力 业务定位是不想调整还是调不过来?

从营收占比上来看,根据2023年中期报告,去年1-6月份公司的物业发展实现营收16.36亿元,占总营收的70%。同时,从目前公司官网显示的销售住宅项目地域分布来看,项目分布在北京、上海、南京、武汉等,在销售区域上也没有与控股股东金地集团之间有很明确的差异化。

除了业务上的“重叠”,管理层的组成也常年被人讨论。2023年10月份金地集团前董事长凌克的辞任在地产圈引起不小震动,当天金地集团股价、债券价格纷纷下跌,详情可参考《金地集团董事长突然辞任 股票、债券价格暴跌》等文章。而这位前董事长似乎还未完全离开金地,从金地商置最新的业绩预告中显示,凌克仍担任金地商置的4位执行董事之一,另外3位分别是黄俊灿、徐家俊、韦传军,3位均为金地集团董事,同时分别为金地集团的董事长(代任)及总裁、高级副总裁及董事会秘书、高级副总裁及财务负责人。在这种收入和人事结构下,如何保证和控股股东之间不存在同业竞争等相关问题存疑。

实际上,通过公司的控股股东金地集团的定期报告,例如在2023年中期报告中 ,对于金地商置的定位是倾向于运营商业地产、产业地产、租赁住宅业务。而目前的业务发展似乎也与金地集团对公司所设定的定位有一定差异。后续是否会进行一定调整还需观察。

现金流承压 账上资金还能撑多久

2023年1-6月份,公司经营活动产生的现金流量净额为-5.15亿元,从以前年份来看,上半年经营活动方面的净流出似乎是常态,往往全年可以保持净流入的状态。而与此前不同的是,整体现金及现金等价物净增加额则是自2022年开始出现一定规模的净流出情况,2022年度和2023年上半年分别净流出27.88亿元和21.71亿元,这也使得货币资金的账面余额在不断下降,以上2个时间段的余额分别为60.53亿元和38.99亿元。

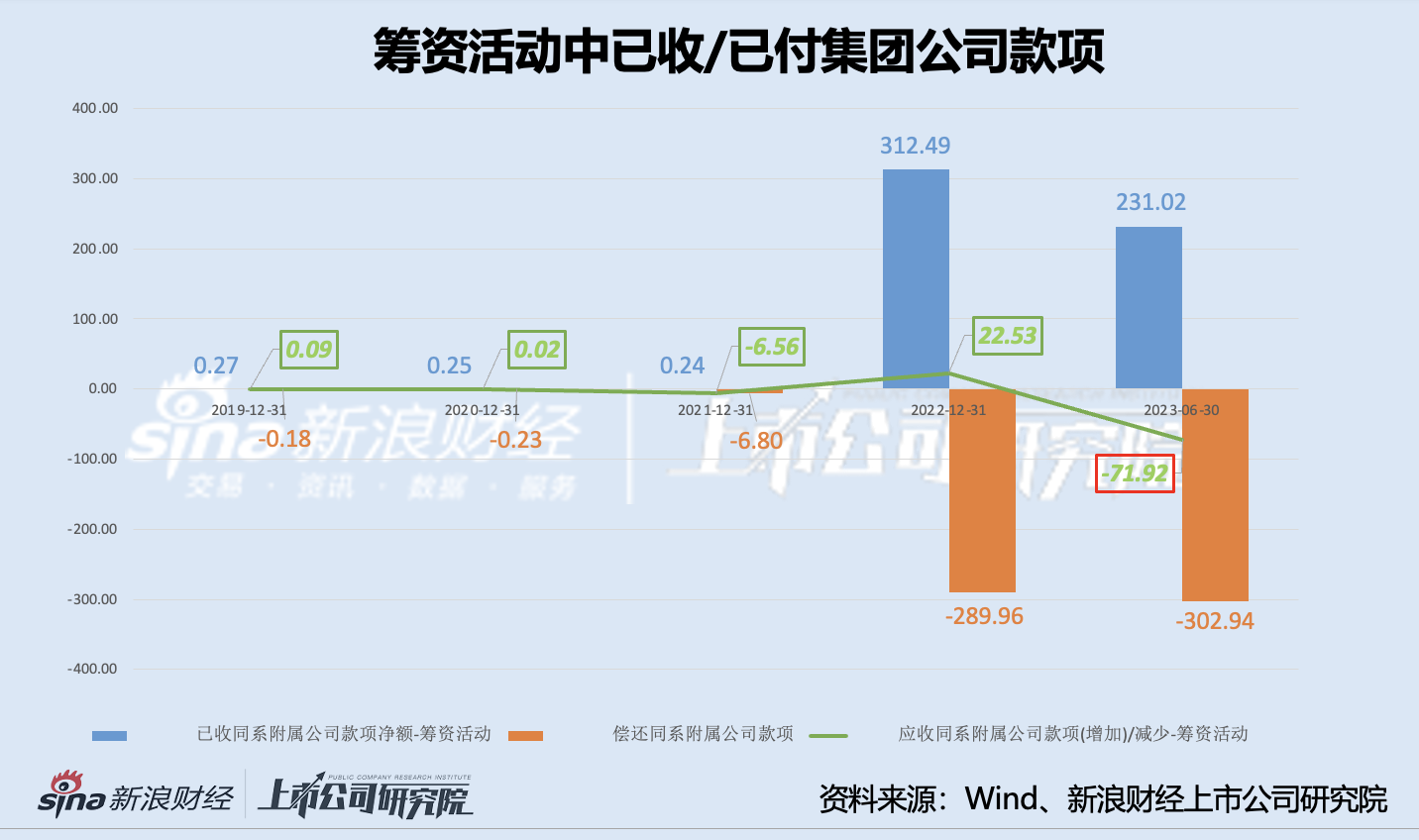

其中值得关注的是,在筹资活动现金流中,自2022年开始已收和已付集团公司款项较以前年度出现较大幅度增长,从此前的亿元规模陡增至百亿级。2022年度、2023年上半年应收同系附属公司款项(增加)/减少-筹资活动(净额)分别为22.53亿元和-71.92亿元,说明从集团整体层面来看旗下公司之间的资金流转增多,而这对于金地商置的流动性影响几何还需观察。

再来看“造血”能力,根据公司披露的月度经营数据来看,1-2月份公司合约销售总额和总面积合计分别为19.3亿元和137100平方面,较去年同期下降幅度达到了约66.01%和60.74%;销售均价也由每平米元162600元下降为了14077元,一定程度上体现出降价对销售的提振作用有限,如何保持住现金流值得思考。

从销售的另一个角度–存量房和供给来看,2023年中期的可供出售之物业的余额为42.35亿元,较2022年底和2022年同期均有所下滑;而与之变坏趋势相反的是,发展中物业(即在建物业)的余额则达到近5年同期的最高值283.95亿元,较2022年底的余额134.14亿元翻了一倍不止。在建项目的推进进度、销售及其他业务是否能支撑起仍在增长的发展中物业等方面有待市场验证。