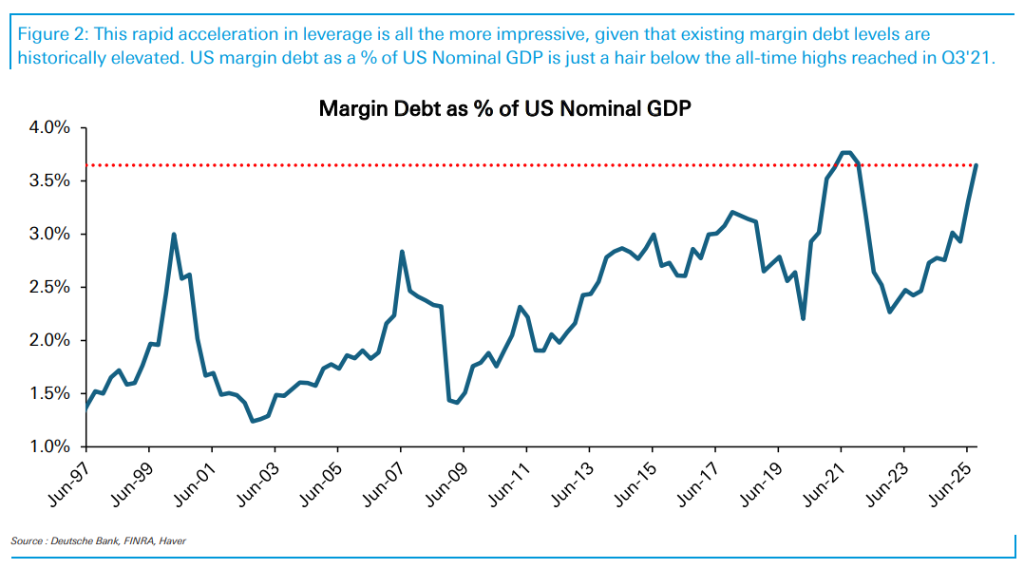

更令人担忧的是,这种快速加杠杆是建立在一个本已很高的基数之上。目前保证金债务总额占美国名义GDP的比例,已无限接近2021年第三季度创下的历史最高水平。报告警告称,历史经验表明,当前节点对于风险资产而言是一个糟糕的战术性入场点。

这一次,没有安全网

历史数据显示,当保证金债务同比增长超过40%时,高收益债券($HY)的利差在未来6到12个月内将有显著扩大的风险。尽管有人可能以2020-2021年的市场韧性作为反例,但德银强调,当时与现在存在本质区别:

2020-2021年的相对稳定,很大程度上归功于历史性的宽松财政和货币政策……快进到今天,财政和货币状况已完全不同……负向的财政脉冲和不断下降的银行准备金,意味着我们不会重复2020-2021年期间的市场韧性。

简而言之,德银认为,在缺乏天量流动性支持的背景下,如此极端的杠杆水平所预示的风险,可能远比市场普遍认为的要严峻。历史不会简单重复,但这一次的狂热指标,无疑敲响了警钟。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。