新浪财经讯 7月31日消息,凯利泰今日晚间发布公告称,上半年公司实现营业收入4.86亿元,较上年同期下降14.54%;实现净利润1.19亿元,较上年同期下降22.37%;扣除非经常性损益后的净利润为1.05亿元,较上年同期下降27.94%;基本每股收益0.1651元/股。

来源:公司公告,下同

来源:公司公告,下同

凯利泰于2012年登陆创业板,成立之初公司主要从事骨科植入物的研发、生产及销售;2014年公司收购江苏艾迪尔,拓展脊柱与创伤等医疗领域;截至目前,凯利泰主营椎体成形微创业务、创伤类或脊柱类骨科植入物业务、低温射频业务、运动医学业务及医疗器械贸易业务。

凯利泰表示,上半年,公司上述指标与上年同期相比均有所下降,主要受以下因素影响:受新冠肺炎疫情影响,医院门诊量和手术量均大幅减少,医院诊疗服务减少导致公司经营的各类产品的销售收入相应下降;因实施股权激励计划确认的股份支付费用较上年同期新增1674万元,计入经常性损益;非经常性损益对归属于上市公司股东的净利润的影响为1465万元,较上年同期增长73.89%。

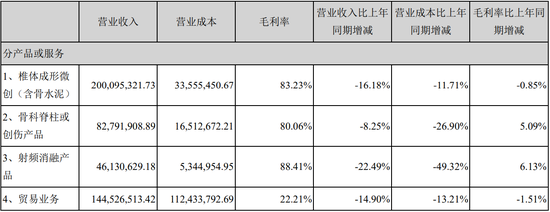

上半年,公司椎体成形微创业务实现销售收入2亿元,较上年同期减少16.18%;创伤类或脊柱类骨科植入物业务实现销售收入8279万元,较上年同期减少8.25%;低温射频业务实现销售收入4613万元,较上年同期减少22.49%;运动医学业务实现销售收入579万元,较上年同期减少12.27%;医疗器械贸易业务实现销售收入1.45亿元,较上年同期减少14.90%;其他服务业收入639.30万元,较上年同期增幅为42.97%,主要系公司完成出售脊术肿瘤射频消融骨刀研发项目所致。

在公司的各项业务中,销售收入较高的业务是椎体成形微创业务、创伤类或脊柱类骨科植入物业务、医疗器械贸易业务及低温射频业务,业务收入占公司营收的比例分别为41%、30%、17%及10%。其中,低温射频业务、椎体成形微创业务、创伤类或脊柱类骨科植入物业务毛利率分别为88%、83%、80%。

凯利泰表示,作为骨科高值耗材类的生产供应商,公司产品与疫情需求关联度不大,新冠肺炎疫情的爆发和蔓延扰乱了各项经营节奏,且由于复工延迟及各地的出行限制,公司正常的采购、生产、销售活动等受到较大影响。

公司同时表示,二季度开始,国内疫情形势向好,复工复产取得重要进展,终端医院骨科手术量开始逐步恢复,上述阶段性的负面影响已开始逐步消除。长期来看,新冠肺炎疫情的短期冲击不会改变骨科医疗器械行业的长期稳定增长趋势。

值得注意的是,凯利泰5月12日晚间发布定增预案,拟向淡马锡富敦投资、高瓴资本非公开发行合计不超5850万股票,淡马锡富敦投资和高瓴资本分别拟认购3750万股和2100万股,拟发行价格18.73元/股,募资不超过10.96亿元,扣除费用后全部用于补充公司流动资金和归还银行借款。

根据公司年报,2019年公司实现营收12.22亿元,同比增长31.3%;实现净利润3.02亿元,同比下降34.6%。“增收不增利”的现象引发了市场关注。尽管如此,高瓴和淡马锡均表示,愿意长期持有凯利泰较大比例股份,并依法行使其作为上市公司股东的提案权、表决权等股东权利,委派董事实际参与公司治理。

华泰证券于5月14日发布的一份研报中,对公司股票维持“买入”评级,并将其目标价提高至31.82-32.85元;国信证券、西南证券、华西证券等机构同样维持“买入”评级,中金公司和渤海证券则给予了“增持”评级。

截至7月31日收盘,凯利泰股价报26.06元/股,当日涨幅达1.52%。