与华为阿里合作惹关注,润和软件上半年净利下滑超三成

来源:全球财说

作者:潘妍

8月11日,润和软件(300339. SZ)发布2020年半年度报告。

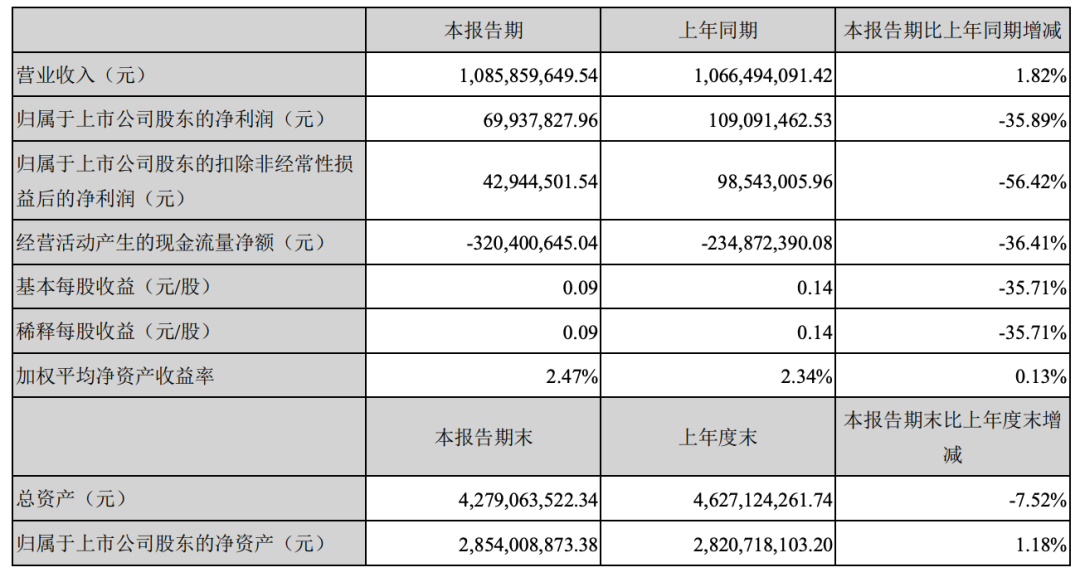

2020年上半年,润和软件实现营业收入10.86亿元,同比增长1.82%;归属净利润为6993.78万元,同比下降35.89%;扣非净利润4294.45万元,同比下降56.42%。

图片来源:润和软件2020年半年报

受新冠疫情影响,润和软件第一季度营业收入同比下降1.89%,归属净利润同比下降79.91%。第二季度营收净利增幅由负转正,业绩改善明显。单第二季度,润和软件营业收入同比增长5.41%,归属净利润同比增长4%。

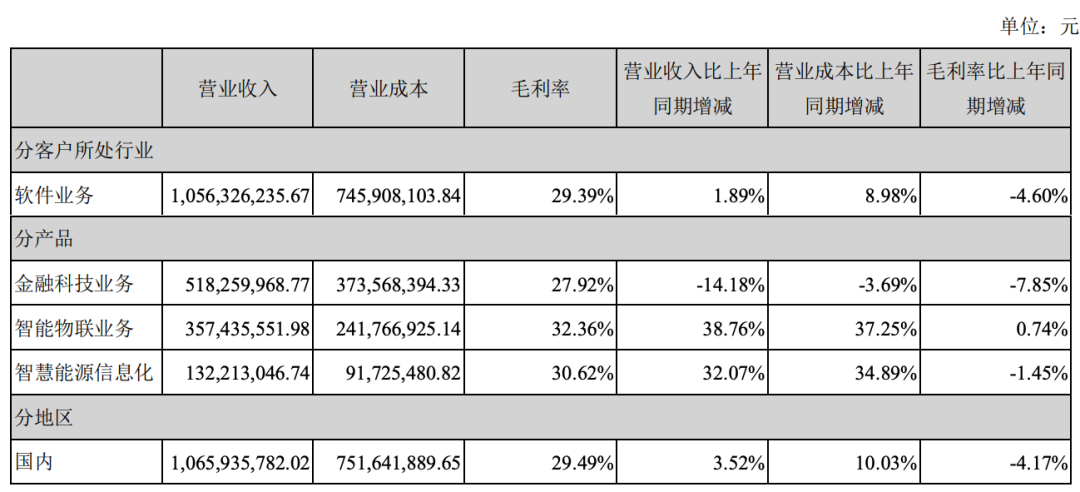

资料显示,润和软件主要从事向国内外客户提供以数字化解决方案为基础的综合科技服务,业务聚焦在“金融科技”、“智能物联”、“智慧能源信息化”等专业领域。

2020年上半年,金融科技业务实现营业收入5.18亿元,同比下降14.18%,营收占比47.74%,毛利率同比减少7.85个百分点至27.92%;智能物联业务实现营业收入3.57亿元,同比增长38.76%,营收占比32.87%;智慧能源信息化实现营业收入1.32亿元,同比增长30.62%,营收占比12.15%。

图片来源:润和软件2020年半年报

《全球财说》对比历年年报,润和软件业绩波动明显,2019年出现上市以来的首次亏损。

2017年-2019年,润和软件营业收入分别为16.12亿元、20.38亿元、21.21亿元,分别同比增加22.59%、26.41%、4.10%;归属净利润分别为2.49亿元、3.14亿元、-17.94亿元,分别同比增加-17.84%、26.05%、-670.72%。

润和软件2019年净利润出现大幅下滑,主要是因润和软件并购的子公司联创智融、菲耐得经营业绩下滑,导致计提大额商誉减值16.30亿元。同时,子公司联创智融应收账款回收未达预期,公司对该部分客户应收账款进行单项计提坏账准备1.43亿元。

截至2020年6月30日,润和软件商誉为9.86亿元。

2020年上半年,润和软件经营性现金流为-3.20亿元,同比减少36.41%。主要是报告期内公司购买商品、支付职工薪酬等现金支出较上年同期增加所致。

报告期内,润和软件的管理费用增速超过营收,为1.03亿元,同比增长25.76%,其中工资、福利、社保费及摊销费用占比最大,均超过上一期发生额。

成本方面,润和软件主营业务成本中占比最高的是职工薪酬,为6.46亿元,同比增加18.75%,占总营业成本84.23%。

2020年上半年,润和软件资产总计42.79亿元,负债总计14.30亿元。其中,货币资金为4.33亿元,短期借款为4.91亿元,长期借款为5.15亿元。

值得注意的是,报告期末润和软件存货为9596.74万元,为该报告期新增且全部为库存商品,公司解释称是为开展硬件销售及运营业务而采购的硬件产品增加所致。对于硬件销售业务投资者们有诸多猜想。

这也主要源于近期润和软件与华为、阿里云、蚂蚁金服等知名公司之间的消息不断。

7月份,蚂蚁金服上市消息一出,润和软件由于蚂蚁金融全资子公司云鑫投资参股5%股份,获得市场广泛关注。

7月22日,润和软件与阿里云签署深度合作协议,双方将为国内传统银行提供从场景构建、客户引流、应用体系转型、技术平台升级到基础设施建设的一站式整体解决方案。

8月11日,润和软件回复投资者问题时称,为华为海思的战略合作伙伴,围绕华为鲲鹏生态,公司已有两款银行的解决方案产品在华为鲲鹏平台上进行了适配,并获得了认证。

8月13日,润和软件报收11.52元/股,年内涨幅为-16.94%,总市值为91.75亿元。