牛市“断财路”?广发证券为重大造假案“买单”,保荐机构资格暂停6个月,受罚力度空前

来源:资事堂

本文首发于“见闻VIP”APP ,欢迎下载“见闻VIP”,即时见证历史。

广发证券为康美药业的财务造假买单!

今天,证监会对广发证券下发行政监管措施事先告知书,拟对广发证券采取暂停保荐机构资格6个月、暂不受理债券承销业务有关文件12个月的监管措施。

同样,更有直接责任人员被认定不适当人选10年至20年!

一家一线券商在牛市期间遭到如此严厉的处罚,在中国证券市场历史上可谓罕见!

在目前注册制、新三板、科创板等IPO募资的火爆的环境下,其保荐业务被暂停将会带来怎样的影响?

01

广发证券被暂停保荐机构资格6个月

证监会网站信息显示,7月10日,证监会对广发证券在康美药业相关投行业务中的违规行为依法下发行政监管措施事先告知书,拟对广发证券采取暂停保荐机构资格6个月、暂不受理债券承销业务有关文件12个月的监管措施。

对14名直接责任人及负有管理责任的人员分别采取认定为不适当人选10年至20年、公开谴责、限制时任相关高管人员领取报酬等监管措施,并责令广发证券对相关责任人员进行内部追责,按公司规定追回相关报酬收入。

证监会表示,广发证券在相关业务风险爆发后,按照证监会强化风险管控要求,已启动全面自查,控制各项业务规模,防止新增风险。证监会同步对广发证券2014年以来相关投行业务情况进行全面核查。经查,广发证券及相关人员在相关投行项目执业过程中未能勤勉尽责,存在尽职调查环节基本程序缺失、缺乏应有的执业审慎、内部质量控制流于形式、未按规定履行持续督导义务等重大违规行为。根据违规事实和相关规定,证监会拟对广发证券采取前述暂停业务、实施整改等监管措施,并严肃追责相关责任人员。

证监会重申,保荐机构及其他中介机构承担重要的“看门人”职责,是资本市场核查验证、专业把关的首道防线,必须严守诚实守信、勤勉尽责的底线要求。

02

部分保代已跳槽

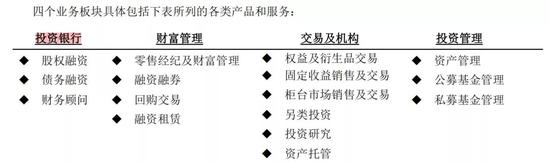

广发证券2019年年报显示,集团的主要业务分为四个板块:投资银行业务、财富管理业务、交易及机构业务和投资管理业务,各项主要经营指标位居行业前列。

其中,投资银行业务即集团通过承销股票及债券和提供保荐及财务顾问服务赚取承销佣金、保荐费及顾问费。不过,据业内人士透露,因为前期的康美事件,负责广发证券投行业务的相关人员已离开了广发证券。

一名券商人士表示,“广发证券的投行业务的底子是不错的,广东省内很多的项目基本是被广发所垄断。但因为出了康美的事情,在2019年底听说有些保代(保荐代表人)离职了。”

“因为很多项目报会时材料不被受理,这对股权团队 、债券团队,配套的固收也有影响。因此投行业务只能做再融资了,主板、创业板、科创板的IPO全部不能做,债券类的承销也不能做。这对保荐代表人的收入造成了很大的影响。”这位人士指出。

该名人士续称,“保代做IPO的提成很高,环境好的时候做成一个项目有200万-300万的收入很正常,而做再融资的提成就大打折扣。因此,业务能力强的保代,不少跳槽其他大公司去了。不过目前,广发证券整体的投行底子还是在的。”

值得关注的,近期行情十分火爆,券商作为牛市的“冲锋号“,其核心业务被断掉,会造成怎样的影响?

广发证券2019年年报显示,在手续费及佣金净收入中,期内证券保荐业务实现的收入为1.03亿元,占投行业收入的6.97%。

一名深圳的券商人士表示,“行情好的时候IPO项目也多,广发会有很多材料已经上报或在筹备中,保荐机构资格被暂停,相当于广发现有已经报会的材料全部都撤下来。撤下来过后,对应的公司有可能会就会解聘或者换保代到其它公司去。造成的影响并不小”。

03

一季度投行收入同比下滑12%

广发证券投行业务实力如何?

公告显示,2020年一季度,广发证券投行业务收入2.70 亿元,同比下滑12%。一季度合计股债承销金额452 亿元,市占率较去年同期下降2个百分点至1.90%。

其中,IPO 承销金额33.91 亿元,同比大增389%,市占率较同比提升1.6 个百分点至4.31%。

此外,从IPO审核的情况来看,作为主承销商,广发证券今年审核公司的数目在业内的排名,比往年有所下滑。

作为主承销商,在多家券商的“审核公司总家次”中,广发证券在前些年一直都在“三甲”之内:2014年排名第一,2015年排名第二,2016年 排名第三,2017年排名第二。到了2018年和2019年,则下滑到第四。

但是,广发证券今年以来审核公司的总家次有8家,在多家券商中排名下滑至第九 。与之形成鲜明对比的是,像民生证券、华泰联合等非头部券商的 审核公司总家次,均超过了广发证券。

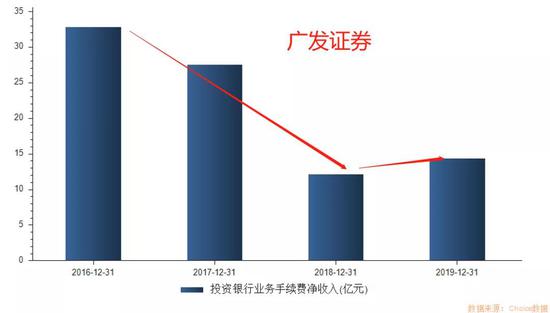

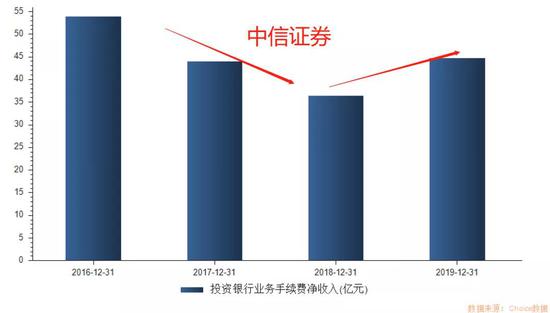

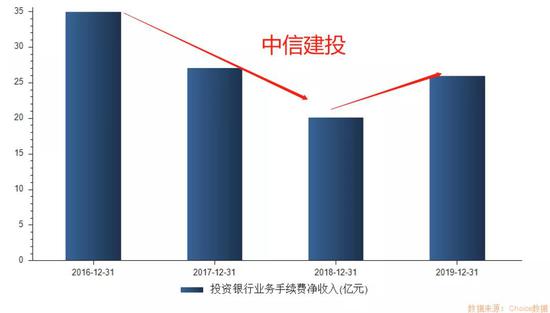

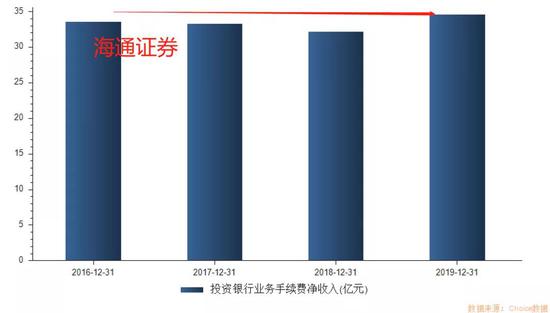

▼ 附图:近年来IPO审核通过率统计

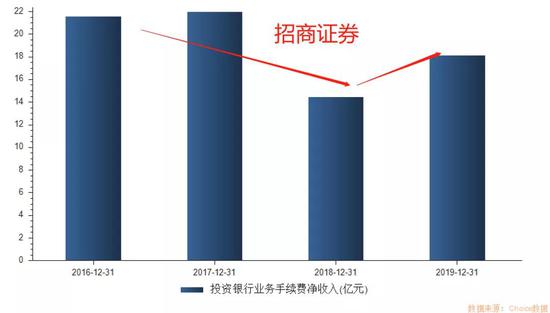

不过,从投行业务手续费净收入来看,与其它头部券商类似,广发证券在2019年比2018年均实现了同比增长。

▼ 附图: