两“战投”退出鹏博士定增方案 控股方或“被迫”大举认购

时间:2020-06-30 20:06 | 栏目:要闻 | 点击:1181次

原标题:两“战投”退出鹏博士定增方案,控股方或“被迫”大举认购

来源:环球老虎财经app

6月28日,鹏博士发布了修改预案,原先的广州瑞洺、余云辉两名战投出局,改由云益晖、和光一至出面认购。合计算下来,鹏博实业方将认购鹏博士定增股份约3.44亿股,耗资约22.07亿元。此前有人对鹏博士先发布大额预亏,再发布关联方参与定增的时间点“过于巧合”表示质疑,认为其前期“砸坑”或是意在后期方便大股东低价参与定增。

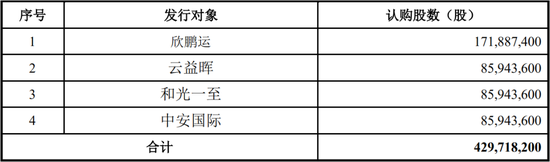

6月28日,鹏博士发布了定增预案(修订稿),拟以6.42元/股的价格,向欣鹏运、云益晖、和光一至、中安国际发行不超过4.3亿股(含本数)股份,募集不超过27.59亿元(含本数)资金,募资净额将用于偿还有息债务。

(来源:鹏博士公告)

根据新方案,鹏博士的定增对象发生了变化,原先的广州瑞洺、余云辉两名战投出局,改由云益晖、和光一至出面认购,新增的这两家公司均为鹏博士控股股东鹏博实业的全资子公司。合计算下来,鹏博实业方将认购鹏博士定增股份约3.44亿股,耗资约22.07亿元。

本次定增后,鹏博士的控股股东由鹏博实业变成了欣鹏运,但实际控制人并不改变,依然是杨学平。这并非鹏博实业首次参与鹏博士的定增,此前2017年鹏博士欲以19.83元/股的价格对控股股东以及第二大股东北京通灵进行的60亿元定增,然而因资金瓶颈以及公司股价长期处于定增价下方,两大股东迟迟未付诸行动。而在鹏博士60亿定增有效期再度延期一年的背景下,鹏博实业引入了亚锦科技——而此公司背后关联方系PE鼎辉投资,此举引发热议,增资引援,既可以解决资金瓶颈问题,又可以对公司二级市场股价形成刺激,可谓一石二鸟。

有人质疑,通过定增,资金在上市公司、关联方、实控人之间腾挪的迹象表露无疑。

广州瑞洺、余云辉两名战投出局

今年3月份,鹏博士抛出24.62亿元的定增计划,按发行价不低于前20个交易日股票交易均价的80%定价,定增价格为5.73元/股,远低于当日收盘价7.97元。此笔定增融资中,第一大股东鹏博实业子公司认购9.85亿元,占本次融资额度的40%。

披露定增预案后,外界对广州瑞洺、余云辉的认购实力存疑。预案显示,两名战投均拟认购8594.36万股股份,认购金额均为4.92亿元。其中,广州瑞洺于2018年3月5日成立,主要为国内企业提供咨询类服务。其2019年净利润只有59.33万元。启信宝显示,广州瑞洺注册资本达20亿元,但其2018年年报显示实缴资本为0。

另外,余云辉曾长期在券商任职,其控制的核心企业联寰生投资,注册资本只有50万元,余云辉认缴、实缴出资25万元,持股比例为50%。上市公司引入战投往往是相关行业的重要战略资源,能与上市公司互补,但显然这两家公司并不符合这样的标准。而后证监会发布“发行监管问答”,就上市公司定增引入战投有关事项进行了详细说明,对战投作出了更明确的界定,这就不难理解广州瑞洺、余云辉为何“出局”了。

发布定增时间过于“巧合”?

而除了两名战投引发关注,也有人对鹏博士先发布大额预亏,再发布关联方参与定增的时间点“过于巧合”表示质疑。今年1月23日,鹏博士发布2019年业绩预亏公告,预计归属于上市公司股东的净利润为-51亿元至-58亿元,主要归因于计提超过50亿的巨额减值,其股价闻讯连续跌停。在预计的大额亏损中,鹏博士对子公司长城宽带、北京电信通计提了大额的固定资产减值及商誉减值。

当时鹏博士并购长城宽带形成了15.37亿元商誉,而在2018年出现1.86亿元亏损却未做任何商誉减值,反而在2019年一次性计提的做法,被认为有财务大洗澡,以及趁机发布定增预案之嫌。在公布大额预亏后1个多月,鹏博士公布了定增方案,发行价不低于前20个交易日股票交易均价的80%定价,定增价格为5.73元/股,远低于当日收盘价7.97元,折价率高达72%。有人认为,前期“砸坑”或是意在后期方便大股东低价参与定增,后期再通过抬升股价从而获利,又能引进战投,一举两得。

最近3年来,由于受电信行业整体资费下调等因素的影响, 鹏博士经营业绩持续下滑,无奈只得高负债经营。根据公告,2016-2018年度,鹏博士资产负债率分别为68.85%、68.85%和69.53%,其中有息负债总额(短期借款+一年内到期的非流动负债+长期借款+应付债券)占总负债的比例分别为9.91%、26.33%和37.49%。公司资产负债率较高,有息负债金额较大且占比大幅增长,导致公司利息支出金额较大,对各期经营业绩产生一定影响。

鹏博实业资金并不宽裕

于是,鹏博士拟通过“借新还旧”的方式解决其财务困境,于2019年12月发布了《关于非公开发行公司债券预案的公告》,拟非公开发行公司债券20亿元来偿还公司借款。即便这样,有息负债数额依然很大。而再融资新规的发布,让公司可以通过股权融资的方式偿还既有债务,鹏博士再次开启了定增之路。

从定增来看,鹏博士有意引入战投,但显然广州瑞洺和余云辉因不符战投要求出局,让自己的关联公司顶上不在当初的计划范围内。虽然定增完成后,鹏博士实控人杨学平的持股比例将从12.71%上升至19.01%,但也有人质疑控股股东鹏博实业是否有足够资金认购。而根据鹏博士的公告,其控股股东鹏博实业的资金也并不宽裕。

根据鹏博士在3月13日发布的公司公告,鹏博实业把持有鹏博士99.99%的股票向光大银行进行质押融资,而且本该在3月4日到期的质押融资又被展期半年。

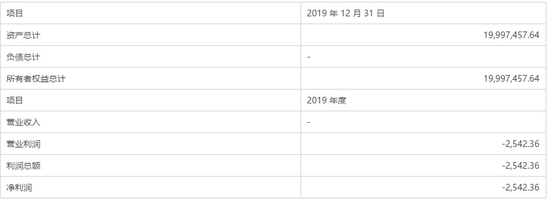

此外,成立于2014年的欣鹏运,主营业务为股权投资,2017-2019年度无营业收入。截至2019年12月31日,公司总资产为4.98万元,总负债6万元,净资产-1.02万元,处于资不抵债的状态。2019年亏损2985.2元。从目前欣鹏运的财务报表来看,根本无力拿出9.85亿元现金认购新股。

(来源:公告)

再看新增的云益晖于2019年10月17日成立,主营业务为股权投资,2017-2019年度,无营业收入。另外一个新增战投光一至于2020年4月28日成立,主营业务为技术开发,目前暂无营业收入。

有人质疑,通过这次定增,资金在上市公司、关联方、实控人之间腾挪的迹象表露无疑。

曾参与鹏博士定增,迟迟未付诸行动

实际上,这并非鹏博实业首次参与鹏博士的定增认购。2017年1月份,鹏博士拟向鹏博实业以及北京通灵2名投资者非公开发行股票,拟募资60亿元。其中,发行价格为 19.83 元/股,上述两大股东各拟出资30亿元。

然而,自鹏博士自定增获批以来,公司二级市场股价长期处在定增底价下方。彼时,尽管上述两大股东对外宣称坚定看好公司的未来发展,但在公司二级市场价格跌破定增底价的情况下,两位大股东迟迟未付诸行动。

2018年3月10日,鹏博士发布董事会决议公告称,同意将本次非公开发行股票的决议有效期及股东大会授权董事会全权办理本次非公开发行股票相关事宜的有效期自届满之日起延长十二个月。

定增有效期一再延期,在当时公司已获证监会批复的情况下,又再次宣布延期一年,有人认为这或侧面说明了控股股东存在资金瓶颈。而在在鹏博士60亿元定增有效期再度延期一年的节骨眼上,鹏博实业此番增资引发市场密切关注,大股东增资引援的意图已经很明确。

彼时亚锦科技一纸公告透露了鹏博实业引入PE界大佬鼎晖投资入股的消息。公开资料显示,亚锦科技法定代表人为焦树阁,而焦树阁正是鼎晖投资总裁焦震。通过入股鹏博士大股东的方式间接持股上市公司,是其常用的投资手法。

引入战投既可以解决其资金瓶颈问题,同时,鉴于参与增资的鼎晖系话题十足,鼎晖投资在消费、科技、互联网、金融等领域有广泛的投资布局,鼎晖投资的加入能够给鹏博士带来更多整合的机会,同时,又可以对公司二级市场股价形成正面刺激。

当时亚锦科技计划增资15亿元,增资完成后,公司持有鹏博实业40%的股权。然而,彼时鼎辉自身业绩亏损压力下,使得增资金额缩水。

不过,2019年8月27日,亚锦科技公告称,公司与鹏博实业签订《关于调整宁波亚锦电子科技股份有限公司与深圳鹏博实业集团有限公司增资安排的协议书》,根据协议约定,公司向鹏博实业增资的金额从15亿元调减至10亿元。而这对于高负债的鹏博士来说,显然是不够的。而今鹏博士已经转让了宽带业务,转型科技数据,然而即便如此,而在5G技术革命即将到来之际,作为民营运营商龙头,鹏博士是否能够分享5G时代的盛宴,仍要打一个大大的问号。