李东生详解收购逻辑 谁是TCL下一个猎物?

时间:2020-08-18 02:57 | 栏目:公司 | 点击:631次

原标题:李东生详解收购逻辑 谁是TCL下一个猎物?

时代周报记者 杨玲玲 发自天津

带着资本市场的畅想和半导体领域的期许,TCL创始人、董事长李东生的战略布局又推进一步。

1996年,39岁的李东生出任TCL董事长兼总裁,带领这艘巨轮一路劈波斩浪,如今,成立于1981年的TCL也站在了39岁的关键节点。

8月17日,TCL科技(000100.SZ)摘牌中环集团混改项目后,双方首度同台亮相。TCL创始人、董事长李东生的战略版图也缓缓展开:目前,TCL三大引擎分别为:智能终端、半导体显示及材料、新能源及半导体。

“光伏、半导体行业具有技术密集、资本密集、长周期的特点,和半导体显示的整体战略管理逻辑高度相似。”8月17日,李东生向时代周报在内的媒体表示,本次混改完成后,TCL将投入超60亿元助力中环发展。

在李东生看来,TCL在全球新的赛道培养新的增长引擎,在这个战略驱动下,TCL科技投资中环集团,是这个战略的延续。

将中环集团混改项目收入囊中,可谓又一次重塑了TCL的业务架构。2019年初,李东生完成对TCL的重组“大手术”:形成TCL科技+TCL实业的双子架构。

彼时,重组带来的舆论声浪颇高,且褒贬不一。时隔一年多之后,再回望这次重组,李东生称之为“鲲鹏展翅,两翼齐飞”。

大手笔收购中环集团后,TCL将如何与自身业务进行协同?未来李东生还会开辟哪些新赛道?

为什么是中环?

拿下超百亿元中环集团混改项目的TCL科技,迎来重组后的又一个高光时刻。

在这之前,李东生频繁到访天津,并与天津市政府签订战略合作框架协议。TCL为什么选择中环?

“TCL科技业务和中环集团业务高度契合和互补。”李东生在参观中发现,TCL科技和中环集团有相当数量的供应商是同一个供应链,制造工艺技术有较大的关联性,管理逻辑也相似。

李东生还看好中环集团的经营管理团队。

“在过去激烈的竞争中,中环能在原有地方国有体制下一直保持强劲竞争力,是非常难得的。”李东生说道。

而在TCL科技副总裁、董事会秘书廖骞的印象中,无论是中环集团所处的光伏新能源产业,还是半导体产业,都极其符合TCL寻找新增长动能的核心诉求:围绕国家战略新兴产业布局,寻找技术密集、资本密集、长发展周期、能够充分发挥并继续增强TCL核心能力的新赛道。

廖骞介绍,未来中环集团可以共用TCL金融及产业投资平台,借鉴TCL的管理能力和效率提升经验。同时,借助TCL在产业链一体化方面的经验和产业投资合作能力,强化产业协同,推动完善产业链生态。

另一方面,TCL将借助中环集团在晶体生长工艺方面的深厚积累,加速TCL华星microled等半导体技术领域的突破,并运用显示、半导体及光伏产业在高端制造运营相通性,整合TCL华星和中环集团在智能制造和工业互联网方面的经验和资源。

收购完成后,TCL还将在天津设立北方业务总部,计划投资42亿元的项目,也将对中环集团投入60亿元,这意味着TCL计划在天津地区投资102亿元。

李东生称,这是目前的规划,未来有商机还会加大投入。

中环半导体野心

在中环集团中,中环股份被视为最诱人的资产。

作为单晶“双雄”之一,中环股份在全球光伏产业中颇有权重,其稳健的经营风格也为业内所熟知。

目前,中环股份主要从事光伏硅片与半导体硅片的研发与生产。8月17日,一位光伏行业人士对时代周报记者介绍,硅材料是半导体产业最为基础的材料,可以说站在了整个电子产业的最上游。

光伏硅片是中环股份的主要营收来源,占比超过九成,半导体硅片虽在中环股份营收中占比不高,但布局已经铺开。

近期,中环股份参与了中芯国际的战略配售,以自有资金2亿元认购聚源芯星的基金份额,后者是中芯国际此次科创板上市的战略投资者。

近日,国盛证券在研报中称,中芯国际为公司下游客户,公司参与其上市战略配售,后续有望进入公司大硅片供应链体系,推动国内半导体事业发展。

向外投资的同时,中环股份也在向内挖掘新利润增长点。

根据中环股份公告,公司拟募资不超过50亿元用于投资集成电路用8―12英寸半导体硅片生产线项目和补充现金流。其中,半导体硅片生产线拟投入45亿元。

8月12日,中环股份披露《非公开发行股票发行情况报告书暨上市公告书》,截至7月 23日,募资总额约为50亿元,扣除相关发行费用8651.04万元后,募集资金净额为49.13亿元。

8月17日,中环集团总经理沈浩平告诉时代周报记者,在中环集团的发展设想里,始终围绕着半导体材料和其他基础材料展开。绑定中芯国际,并通过定增扩产,中环股份对半导体硅片的野心可见一斑。

TCL投资逻辑

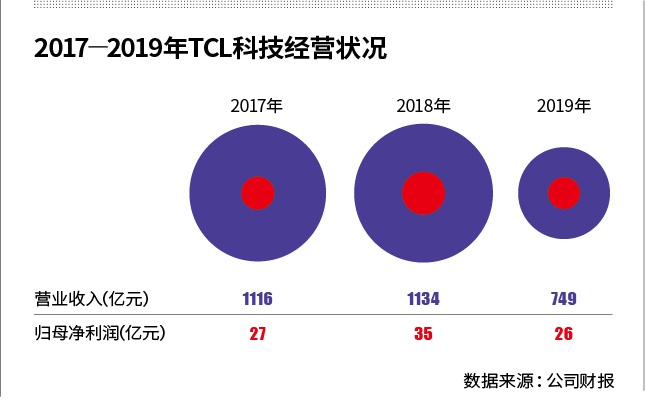

脱胎于TCL集团的TCL科技在2019年初完成重组,以48亿元剥离TV、家电、手机等智能终端业务,转而聚焦半导体显示业务。2020年更名TCL科技,进一步展露转型野心。

8月17日,对于重组时的一些考虑和细节,TCL集团董事长助理徐荦荦向时代周报记者回忆称,智能终端业务的组织流程和管理逻辑与半导体显示业务差异较大,因此选择将两者做一定区隔,当时也遭到市场的一些误解,难受过一段时间。

重组落定一年有余,李东生对TCL的表现还满意吗?

在回复时代周报记者时,李东生流露出对重组的肯定。事实上,本次参与中环集团百亿混改之前,TCL科技已多次对新型显示技术、半导体以及相关产业链出手。

3月,TCL华星出资1.65亿元与三安半导体建立联合实验室开发Micro-LED显示技术;同月,TCL科技宣布以自有资金向TCL华星增资50亿元;5月,TCL科技公告将以42.17亿元收购武汉华星39.95%股权;6月,TCL华星拟以300亿日元(约合20亿元人民币)投资日本面板显示企业JOLED。

在交流中,李东生向时代周报记者在内的媒体表示,未来TCL将形成以TCL电子为核心的智能终端事业群和以TCL华星为核心的半导体显示及材料事业群和以中环为核心的半导体与新能源材料三大业务引擎。

“我们的目标是在各大业务板块均实现全球领先:智能终端保持核心产品TOP2的同时,持续丰富TOP产品组合;半导体显示保持大中小尺寸TOP2,积极布局下一代显示技术并开拓新品类应用;新能源材料综合实力全球第一、组件前三,半导体材料规模和综合竞争力迈入全球前五。”李东生称。

外界认为,拿下中环集团后,李东生仍在寻找合适标的,投资版图有待进一步扩大。

谁将是他的下一个猎物?

李东生表示,下一个目标的要求是:“应与TCL科技今日之能力有所契合,符合技术密集、资本密集和长周期的行业特点,能充分发挥TCL现有战略管理经验的标的。”

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 扫二维码 3分钟开户 紧抓这一拨大行情