资金疯狂追涨美国科技股 离互联网泡沫2.0还有多远

时间:2020-08-23 21:25 | 栏目:美股 | 点击:612次

原标题:资金疯狂追涨美国科技股,离互联网泡沫2.0还有多远

上周美股迎来新的里程碑,在纳斯达克指数屡屡创历史新高后,标普500指数也顺利突破2月高位。美联储暗示对经济前景的谨慎预期后,周期股与成长股间的差距被越拉越大。在新一轮刺激计划悬而未决的情况下,交易热度不断升温的明星科技股肩负起引领美股开启新一轮牛市的希望。

不过值得注意的是,在经济复苏前景不确定的背景下,今年以来美国广义货币供应量(M2)已从年初的15.3万亿美元飙升至8月初的18.2万亿美元,大幅增长了20%。金融与经济层面的严重脱节,也给不断上涨的股市埋下了隐患。

复苏信号阴晴不定

严峻的疫情形势让美国经济复苏变得步履蹒跚。美国咨商会7月份经济领先指标上涨1.4%,增速连续第二个月下滑,表明美国经济复苏已开始放缓。咨商会商业周期研究主任奥兹伊尔德利姆(AtamanOzyildrim)表示,经济重启以来的复苏似乎正在失去动力。潜在的风险是,2020年的最后几个月经济增长速度将大幅放缓。

就业市场的修复也重新陷入困境,上周初请失业金人数再次突破100万大关。由于疫情反复,企业裁员人数有所增加,美国劳动力市场活跃度可能正在降温。

牛津经济研究院经济学家施瓦茨(BobSchwartz)在接受第一财经记者采访时表示,预计未来劳动力市场将以更加缓慢的速度反弹。在现有环境下,企业只会谨慎地增加招聘,扭转形势的前提是有明确信号显示美国已经摆脱病毒冲击,经济进入可持续复苏。

目前美国总体经济活动仍远低于今年2月的水平。美联储数据显示,7月工业生产总值仍比一年前水平低8.2%。好消息是,疫情并未阻止需求外部回暖,美国制造业和服务业在8月初进一步扩张,美国Markit综合采购经理人指数(PMI)从7月的50.3升至54.7,创18个月来新高,然而疫情因素令企业乐观情绪从7月高点回落。

施瓦茨向第一财经记者表示,他认为美国经济复苏进入了第二阶段,虽然仍处在积极的轨道上,但显示出增长乏力。分项指标显示,房地产市场受益于低利率环境表现良好,但整体信贷状况、消费者信心和制造业订单等因素依然受到宏观经济的拖累。

联邦公开市场委员会FOMC7月会议纪要称,经济复苏将取决于疫情控制情况,并对下半年的经济前景持谨慎态度,这打击了外界在第二季度美国经济大幅萎缩后将迅速复苏的希望。美联储在重申宽松政策承诺的同时,呼吁政府加大财政刺激的支持力度。

然而美国国会有关刺激法案的谈判依然陷入僵局,众议院议长佩洛西上周虽然释放了谈判的善意,但双方在救济金等问题上的巨大分歧决定了短期内达成全面刺激方案协议的可能性微乎其微。施瓦茨认为,财政援助的作用虽然比不上疫苗那样直接,但现阶段美国经济迫切需要财政支持,以避免需求疲软、供应链中断和严重不确定性带来的更大冲击。

投资者追涨买入科技股

在经济前景不确定性高企的大背景下,3月美股见底以来表现强劲的科技股近期再次成为市场的主角,以周期股为主体的道指整体表现则在三大股指中垫底。

大型科技股上周持续发力,苹果大涨8.2%,市值突破2万亿美元大关,距离2018年8月市值突破1万亿美元仅用时两年时间,与此同时,亚马逊和谷歌近一周上涨超过4%,Facebook和微软则上涨逾2%,这五家公司占标普500指数权重已经升至近四分之一,对美股市场的影响力越来越大。

国泰君安国际投资策略师李恒钊在接受第一财经记者采访时表示,对FAAMG五巨头而言,未来应该依旧存在投资价值,疫情反复导致大量企业延续远程办公模式,而大量的宅家需求将持续利好科技龙头企业。

值得注意的是,科技股热潮下市场开始频频呈现出投资者恐慌买入的特征,20日纳斯达克交易量加权宽度指标NasdaqArmsIndex跌至0.330,远低于0.5的临界点。Arms指数越低,显示投资者争先恐后买进上涨的股票,反映了投资者买入大盘科技类股作为避险工具的趋势。当天纳斯达克指数涨跌比接近2:5,而上涨股的成交量占纳斯达克总成交量的58%。

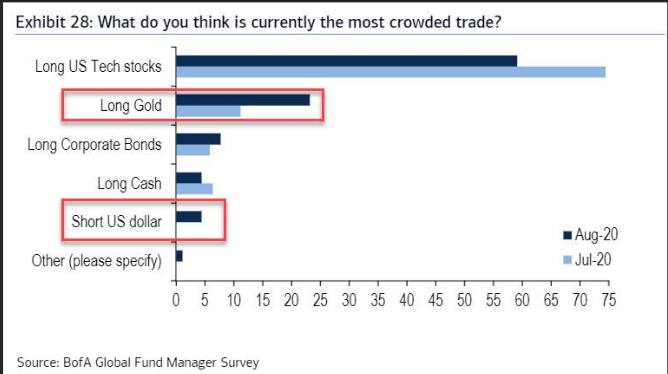

科技股如今同时成为了机构和散户的“心头好”。美银美林8月全球基金经理调查显示,随着新冠肺炎疫情改变了人们的工作、学习和购物的方式,做多美国科技股和成长型股票连续第四个月成为“最拥挤”的交易。投资者普遍相信,如今美国经济已经进入商业周期的早期回升阶段,资产配置依旧偏向成长股。

李恒钊告诉记者,目前投资者对信息科技板块的热情额外高涨,令人不禁联想到了当年的互联网泡沫时期,但不同的是当下FAAMG领导的科网巨头们均拥有成熟的盈利模式以及稳健增长点,即使目前科技龙头们短期面临一定回调压力,但中长期向上的趋势不会发生太大改变。

资产管理机构BKAssetManagement宏观策略师施罗斯伯格(BorisSchlossberg)在接受第一财经记者采访时表示,投资者中出现了FOMO(害怕错过)的情绪,这进一步拉高了市场估值,也为意外负面消息下的波动埋下了隐患,例如经济复苏不及预期、刺激政策无法落地等。

与两周前类似,上周美股市场再次出现因谈判消息造成的短线波动,施罗斯伯格认为,目前市场的主流观点依然是国会最终将达成某种妥协,但僵局持续的时间越长,对经济的影响及股市的潜在威胁就越大。虽然美联储描绘了一个不确定的经济前景,他认为科技股短期内依然是市场的焦点。如果未来刺激政策能够短期内落地,美股有望开启新一轮升势。

扫二维码 3分钟开户 紧抓牛市回调良机!