时代中国上半年扣非归母净利降5成 城市更新收入不稳影响盈利水平

时间:2020-08-21 16:26 | 栏目:观察 | 点击:800次

新浪财经房产|大眼楼管 青柠

近日,时代中国发布2020年中期业绩报告,营收和净利双双下滑。近几年公司的业务重点城市更新继2019年收入发生下滑后,上半年收入为0,系受疫情影响转化延迟。由此导致公司的盈利能力受到一定影响,毛利率水平接连下滑,同时费用率略有上升,净利率也发生小幅下滑。

目前虽然现金余额可以完全覆盖短期有息负债,但今年公司拿地力度不减,并且还有不少的旧改项目待转化,资金需求依然较大,销售增速大幅放缓之下,或仍存较大的融资需求。

营收、净利双双下滑 城市更新业务收入不稳

中期报告显示,1-6月时代中国实现营业收入149.25亿元,同比下降6.4%;归属于母公司股东的净利润为15.37亿元,同比减少3.6%。wind数据显示,其扣非后归母净利润仅6.86亿元,同比大幅下滑54.56%。值得注意的是,2019年公司的归母净利润增速便较此前大幅放缓,为18.49%,今年上半年进一步转差。

数据显示,时代中国2019年上半年营业收入下滑主要系城市更新业务当期收入为0,该项业务2019年上半年收入为6.4亿元,2019年全年则贡献收入超21亿元,是公司的主要营收来源之一。

值得一提的是,时代中国近几年开始发力城市更新业务,于2018年城市更新开始贡献收入, 2020年上半年城市更新项目已经由2019年底的120个快速增至150个。虽然项目水涨船高,收入却非常不稳定,2019年城市更新业务下滑了21.91%,今年上半年该项业务更甚,收入降为0。据时代中国董事会主席岑钊雄,上半年城市更新0收入主要系部分项目受疫情影响转化延迟。

城市更新业务的不稳定也对时代中国的盈利水平造成了影响。2019年公司的毛利率由上一年度的30.9%下滑1个多百分点至29.31%,2020年上半年进一步下滑至26.95%。此外,上半年时代中国的费用率[(销售成本+行政开支+其他开支+融资成本)/营业收入]上升至12.88%,导致公司净利率由13.01%小幅下滑至12.05%,盈利水平下滑。

日前在业绩发布会上,时代中国首席财务官牛霁旻表示毛利率下滑的原因主要有三个,除了城市更新业务不给力外,还有结转项目中毛利率偏低的江门鹤山项目占比较大,并且由于疫情影响,广佛地区实行价格促销。

销售均价下滑 利润空间或有所下降

时代中国半年报显示,上半年耗资42.64亿元购入7幅地块,总建筑面积约92.39万平方米,拿地成本约4615.22元/平方米,较2019年的4755万平方米略有下降,但上半年的销售均价由2019年的14654.95元/平方米下滑至13906.92元/平方米。1-6月的销售均价/拿地成本为3.01,较2019年的3.08小幅下降,销售均价的下滑或令未来的利润空间受到挤压。

上半年新增的7幅土地归属于公司的面积为54.75万平方米,权益比例较低,为59.26%,较2019年的65%进一步下降,或进一步压制公司的盈利。

截至2020年6月30日,时代中国总土地储备约为2180万平方米,约可满足其未来三至五年的发展所需,清远市土地储备继续以超20%的占比位列第一。目前公司已竣工面积约240.8万平方米,开发中/未来开发面积约1938.73万平方米,开发动工比例较大,仍有较大的资金需求。

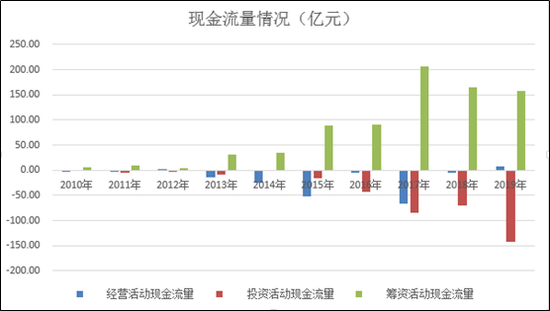

经营现金流连续多年净流出 负债规模持续攀升

虽然疫情下很多房企都曾公开表示会慎重拿地,但时代中国今年的拿地力度依旧不小。年初公司曾称2020年将拿出250-300亿元拿地,仅7月一个月便花费超160亿元,在广州及佛山拿地三幅,出手“阔绰”。

截至2020年6月末,时代中国城市更新项目有150个,而“旧改王”佳兆业2019年底有147个,可以说时代中国在城市更新的道路上步子迈得非常快。而城市更新业务会沉没大量的资金,同样考验公司的现金流水平。

2010年-2019年的十年时间里,时代中国有8年时间经营活动现金流呈净流出,10年时间投资活动现金流均净流出,并且2015年以来净流出幅度均明显增大。由此导致公司的筹资需求日益高涨,推升公司的负债规模。

2020年上半年,时代中国的总负债由上一年末的1253.93亿元进一步上升至1377.11亿元。其中短期计息银行及其他借款及应付利息为253.67亿元,而当期公司的现金及现金等价物余额为311.64亿元,尚足以覆盖短债。

今年上半年,时代中国实现合同销售325.7亿元,同比增长4.3%,虽仍实现增长,但增速较去年同期的增速20%大幅放缓。公司2020年的销售目标为830亿元,目前半年时间的完成率为39.24%。

增速放缓的销售、较大的拿地力度、大量的旧改项目、不小的动开工比例,公司对资金的需求依旧非常高。